Еженедельный обзор

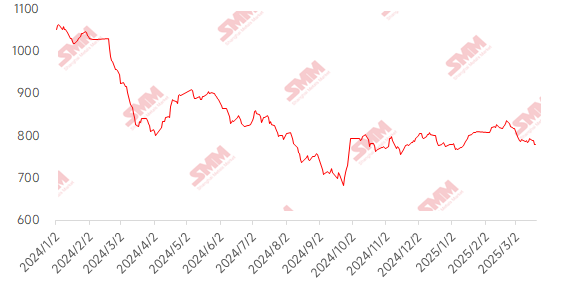

На этой неделе цены на импортную железную руду продолжили снижаться. После завершения двух сессий ожидания рынка в отношении макрополитики не оправдались, а с учетом того, что внутренняя LPR осталась стабильной, общий макроэкономический настрой был относительно пессимистичным. Фундаментально, из-за дождей на севере и юго-востоке Бразилии объемы поставок значительно сократились, что привело к снижению мировых поставок более чем на 10% по сравнению с прошлым месяцем; однако объемы поступлений в порты увеличились почти на 30% по сравнению с прошлым месяцем. Уровень запасов изменился с уменьшения на увеличение. Со стороны спроса, по мере роста спроса в нижнем звене, доменные печи в разных регионах активно возобновляли производство, а среднесуточное производство чугуна увеличилось на 19 тыс. тонн по сравнению с прошлым месяцем. И предложение, и спрос были сильными, но фундаментальные факторы оказали ограниченную поддержку ценам на руду. Цены на железную руду в основном следовали нисходящему тренду цен на готовую сталь. Что касается цен в портах, то PB fines в Шаньдуне снизились на 8 юаней/тонну за неделю.

График: Индекс SMM 62% на импортную руду MMI

Источник данных: SMM

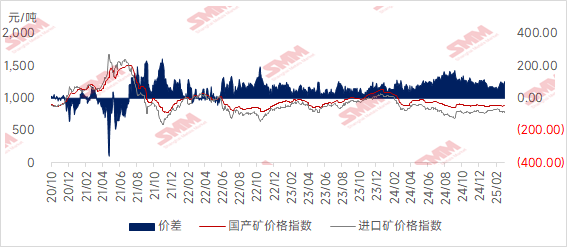

Цены на внутреннюю руду немного снизились на этой неделе и, как ожидается, останутся стабильными с тенденцией к слабости на следующей неделе.Цены в Таншане, Цяньане и Цяньси (провинция Хэбэй) снизились на 5-10 юаней/тонну, в то время как цены в западной части Ляонина, Чаояне, Бэйпяо и Цзяньпине также снизились на 5-10 юаней/тонну; цены в восточном Китае выросли на 5-10 юаней/тонну.

Цены на железорудный концентрат в Шаньдуне показали небольшую тенденцию к снижению: цены на сухую основу с учетом налога и доставки на завод для концентрата 66-го сорта снизились на 10 юаней, составив 950-955 юаней/тонну. Сталелитейные заводы в целом осторожно подходили к закупкам, в основном покупая по мере необходимости, поддерживая запасы внутренней руды на уровне около 5-7 дней, с небольшим количеством операций по пополнению запасов. Общий уровень работы обогатительных фабрик был низким, а из-за относительно высоких цен на низкосортное сырье прибыль от переработки была отрицательной, что привело к слабой производственной активности. Возобновление работы крупных шахт оставалось медленным, и общая тенденция к ограниченному предложению внутренней железной руды не изменилась, что поддерживало цены на внутренний железорудный концентрат. Однако рентабельность внутреннего железорудного концентрата по сравнению с импортной рудой ослабла.

Цены на железорудный концентрат в западной части Ляонина оставались относительно стабильными в последнее время, с ценами на влажную основу без учета налога на заводе на уровне 710-720 юаней/тонну. Известно, что местные шахты и обогатительные фабрики снова проходят проверки безопасности, что может повлиять на некоторые предприятия. Ресурсы местного железорудного концентрата остаются ограниченными. Местные сталелитейные заводы отметили, что, хотя отопительный сезон близится к завершению, учитывая текущую умеренную прибыль, некоторые заводы отложили техническое обслуживание, что оказывает некоторую поддержку спросу на железорудный концентрат.

Производство в восточном Китае было относительно стабильным, но, по словам местных шахт и обогатительных фабрик, спрос на одиночный магнетит был хорошим, в то время как общий спрос на шпигельное железо был слабее, а спрос на высокосортные мелкие фракции был выше, чем на низкосортные. Возобновление добычи в Линьи, провинция Шаньдун, может вскоре привести к изменениям.

Прогноз на следующую неделю

Для импортной руды:Недавние макрополитики и данные были полностью опубликованы, и ожидается улучшение настроений на рынке после их публикации. Кроме того, с фундаментальной точки зрения, объемы зарубежных поставок могут немного увеличиться. Однако объемы поступлений в порты, под влиянием таких факторов, как учения в Тайваньском проливе, вероятно, останутся на умеренном уровне с ограниченным потенциалом роста. Со стороны спроса, с учетом умеренной прибыли сталелитейных заводов и продолжающегося роста спроса, ожидается, что больше доменных печей возобновят производство, что приведет к увеличению спроса на железную руду. Таким образом, цены на железную руду могут немного восстановиться. Однако с увеличением производства арматуры и сокращением видимого спроса усилились опасения по поводу негативной обратной связи, что затрудняет рост цен на железную руду, и ожидается, что они продолжат колебаться на низком уровне на следующей неделе.

Для внутренней руды:В целом, недавние цены на внутреннюю железную руду были относительно стабильными, но их рентабельность по сравнению с импортной рудой ослабла. Даже при улучшении прибыли сталелитейных заводов закупки остаются осторожными. В сочетании со слабой тенденцией цен на импортную железную руду ожидается, что цены на внутреннюю железную руду останутся стабильными с тенденцией к слабости на следующей неделе.

》Нажмите, чтобы просмотреть базу данных цепочки поставок металлов SMM