》Просмотр котировок, данных и анализа рынка меди SMM

》Подписка для просмотра исторических цен на спотовые металлы SMM

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди SMM

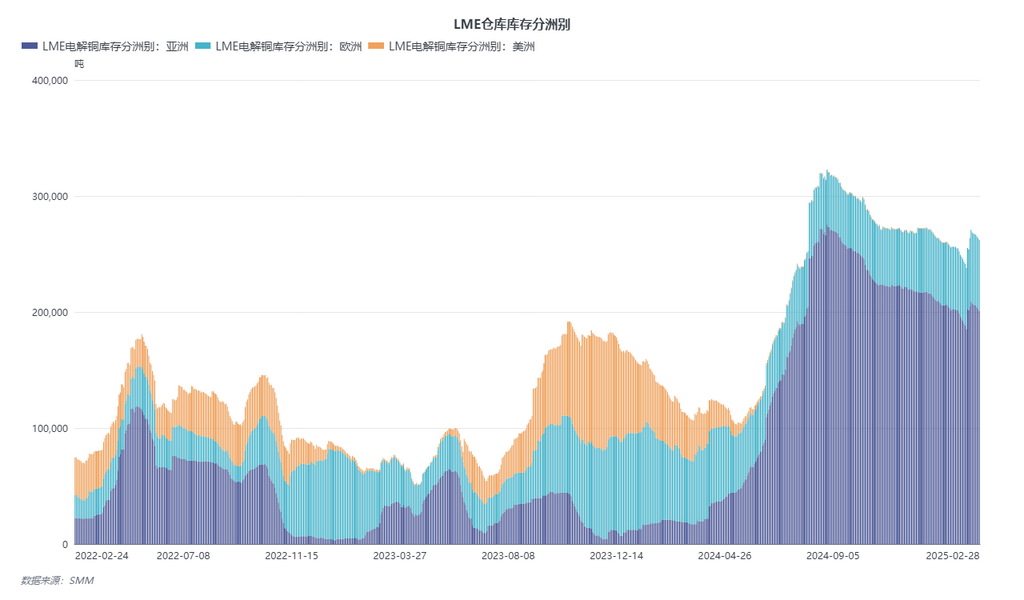

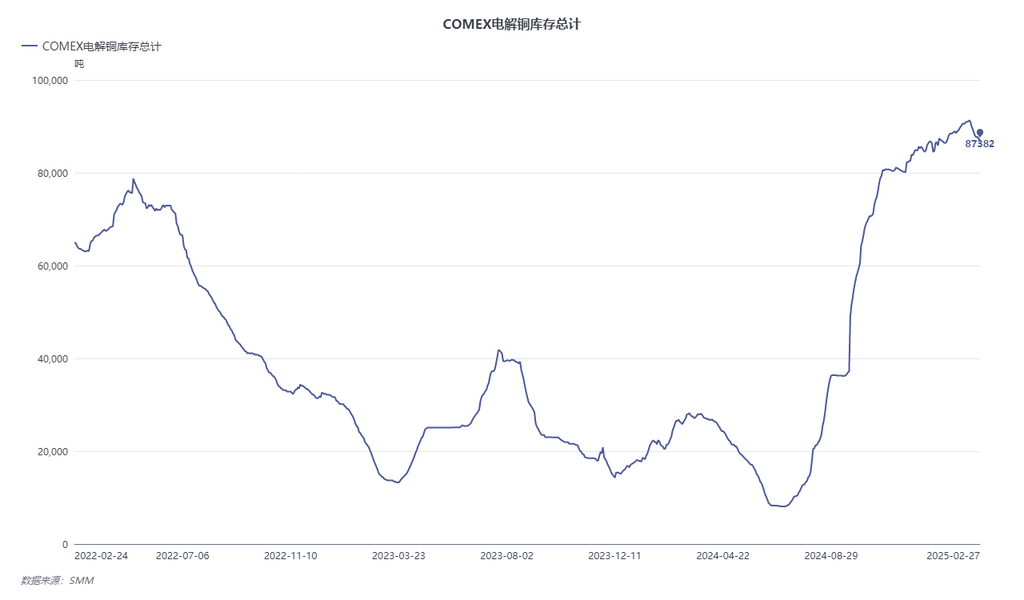

Политика США в отношении тарифов на импорт катодной меди находится на критическом этапе. Хотя дополнительные тарифы пока не введены, расследование, инициированное администрацией Трампа в рамках Раздела 232 Закона о расширении торговли 1962 года, вызвало сильные ожидания на рынке. Основная логика этой политики заключается в устранении структурного разрыва в цепочке поставок внутри США. В настоящее время разница в ценах между LME и COMEX на медь определяет глобальные торговые потоки. После расследования тарифов на медь администрацией Трампа разница в ценах между контрактом LME 3M и наиболее торгуемым контрактом COMEX снова увеличилась до около 900-1,000 долларов за тонну и, вероятно, сохранится в долгосрочной перспективе до введения тарифов. В результате доля аннулированных варрантов LME достигла примерно 30%, а структура ближайших контрактов резко изменилась с предыдущего контанго около 40 долларов за тонну до бэквордации около 10 долларов за тонну. В связи с резкими изменениями тарифов и структуры зарубежных рынков ниже приведены прогнозы изменений в потоках спотовой торговли медью на рынке, номинированном в долларах США, в 2025 году.

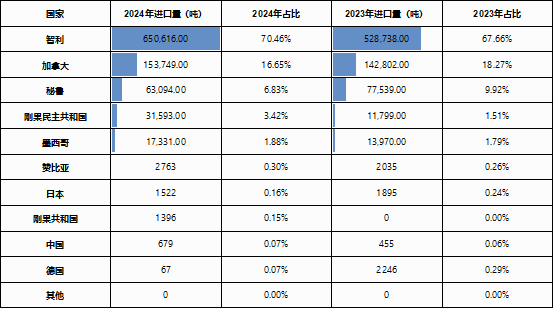

С одной стороны, с точки зрения внутреннего рынка США, страна потребляет около 1,6-1,7 млн тонн катодной меди ежегодно, но внутреннее производство составляет лишь около 800,000-900,000 тонн, около 50% приходится на импорт. Среди поставщиков Чили занимает первое место, обеспечивая 70%, а Канада поставляет 17% в рамках регионального дополнения по Североамериканскому соглашению о свободной торговле.

В настоящее время стоимость транспортировки катодной меди из азиатских складов LME в США и регистрации её как варрантов на складах COMEX составляет около 400 долларов за тонну, а операционный цикл занимает около 35-60 дней. Транспортировка из Европы в Северную Америку стоит около 250 долларов за тонну с циклом 20-35 дней. Из Африки в Северную Америку стоимость составляет около 300 долларов за тонну с циклом 25-40 дней (с учетом колебаний из-за логистики и пункта назначения). Однако на практике заторы в портах Восточного побережья и затраты на внутреннюю транспортировку съедают около 30% прибыли от разницы в ценах. Кроме того, катодная медь из Китая облагается 3% торговым тарифом и 10% штрафным тарифом при таможенном оформлении, а медь из Японии облагается 1% торговым тарифом. Это фактически исключает возможность транспортировки китайской и японской катодной меди на склады COMEX. В настоящее время торговые потоки из Азии в Северную Америку в основном носят краткосрочный спекулятивный характер. В долгосрочной перспективе зависимость Северной Америки от катодной меди из Южной Америки, Африки и Австралии, вероятно, будет продолжать расти. Значительные арбитражные возможности до введения тарифов также побуждают трейдеров направлять больше ресурсов в Северную Америку, увеличивая торговую изоляцию Америк.

С другой стороны, выгоды от арбитража на разнице в ценах также приведут к краткосрочному снижению импорта меди в Китай, усугубляя дефицит меди в стране. В Азиатско-Тихоокеанском регионе Китай, на долю которого приходится 55% мирового спроса, создал относительно независимую сеть поставок через ресурсные страны, такие как ДРК, Казахстан и Россия. С конца 2024 года импорт катодной меди из Южной Америки в Китай значительно сократился, а ценообразование долгосрочных контрактов на 2025 год еще больше снизило долю южноамериканских долгосрочных контрактов в импорте меди. На фоне дефицита импортных медных концентратов в 2025 году потоки меди в основных регионах потребления Азиатско-Тихоокеанского региона, вероятно, станут более изолированными. Кроме того, с переходом структуры LME к бэквордации стоимость финансирования хранения грузов для дальних торговых операций значительно возросла. На основе процентной ставки SOFR стоимость финансирования на тонну катодной меди составляет около 1,5-1,6 долларов в день, что лишает преимущества по стоимости, предоставляемого глубокой структурой контанго LME. Ожидается снижение активности дальних торгов катодной медью вне долгосрочных контрактов. Несомненно, Африка станет одним из ключевых регионов для конкуренции за ресурсы на фоне дефицита меди.

Возвращаясь к внутреннему рынку импортной меди, в краткосрочной перспективе из-за конфликта между слабым соотношением цен SHFE/LME и ожиданиями дефицита импорта ценовая эластичность оффшорной меди, номинированной в долларах США, в краткосрочной перспективе увеличилась, под влиянием разницы в ценах между ближайшими и дальними источниками и брендовыми характеристиками катодной меди из разных регионов. Однако, исходя из текущей известной информации: плавильный завод PASAR на Филиппинах остановил производство, проект Manyar в Индонезии вряд ли начнет производство меди до третьего квартала, а плановое обслуживание плавильных заводов, начинающееся в марте, в сочетании с сокращением объемов дальних торгов делает дефицит импорта неизбежным. С второго квартала 2025 года CIF-премии на импортную медь, скорее всего, будут расти, чем снижаться.

В заключение, корректировка тарифной политики США на катодную медь ускоряет фрагментацию глобальных торговых моделей. Увеличение разницы в ценах между COMEX и LME способствует созданию разобщенной системы цепочек поставок между Америками и Азиатско-Тихоокеанским регионом. В краткосрочной перспективе межрегиональный арбитраж ограничивается логистическими узкими местами и затратами на таможенное оформление, в то время как сокращение мощностей плавильных заводов еще больше усугубляет дисбаланс поставок в Азиатско-Тихоокеанском регионе. В долгосрочной перспективе региональные барьеры и конкуренция за ресурсы станут основой ценообразования. В течение этого процесса безопасность цепочек поставок и геополитическая конкуренция станут одним из доминирующих факторов в новой рыночной динамике.