》Просмотр котировок, данных и анализа рынка меди на SMM

》Нажмите, чтобы посмотреть исторические тенденции цен на медь на SMM

По мере приближения завершения "14-й пятилетки" инвестиции Китая в энергосети в 2024 году значительно ускорились. В 2025 году Государственная электросетевая корпорация Китая объявила о "крупном" инвестиционном плане и оптимизировала правила тендеров. Может ли этот приток капитала увеличить заказы на медные провода и кабели для предприятий? Как изменения правил повлияют на успех компаний в тендерах? SMM собрал отзывы от предприятий по производству проводов и кабелей следующим образом:

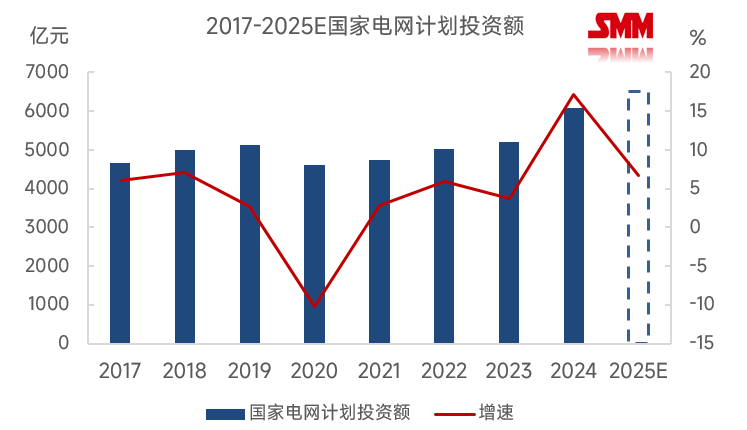

В начале 2025 года Государственная электросетевая корпорация Китая сделала важное заявление, сообщив, что она дополнительно увеличит свои инвестиционные усилия. Годовые инвестиции Государственной электросетевой корпорации впервые превысят 650 миллиардов юаней, в то время как Южная электросетевая корпорация Китая также объявила, что ее инвестиции в основные средства в 2025 году достигнут 175 миллиардов юаней. В совокупности общий объем инвестиций превысит 825 миллиардов юаней, установив новый исторический рекорд! В целом, инвестиции в энергосети в 2025 году увеличатся на 47,2 миллиарда юаней по сравнению с 2024 годом, что на более чем 6% больше в годовом исчислении.

Источник данных: Национальное энергетическое управление, Государственная электросетевая корпорация Китая

Значительное увеличение инвестиций в энергосети отражает усилия страны по решению проблемы потребления электроэнергии из новых источников энергии. С 2020 года темпы роста инвестиций в энергоснабжение в Китае значительно превышают темпы роста инвестиций в энергосети, а доля инвестиций в энергоснабжение также заметно выше. Очевидно, что существует дисбаланс между инвестициями в энергоснабжение и энергосети, при этом инвестиции в энергосети отстают.

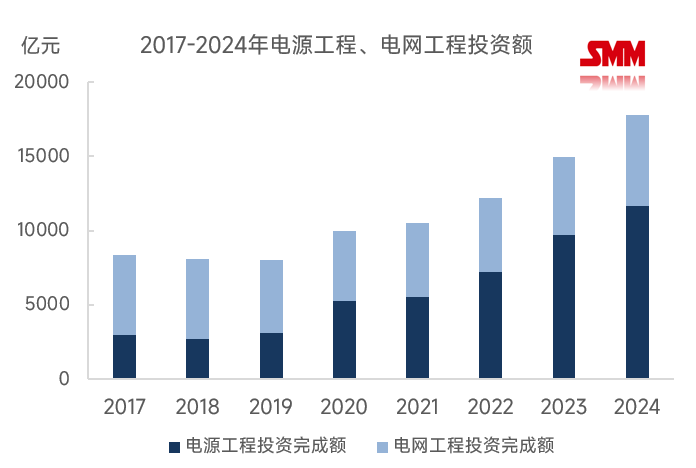

Чтобы соответствовать быстрому развитию строительства энергоснабжения, Китай должен ускорить темпы строительства энергосетей. Однако в последние годы для решения проблем потребления электроэнергии крупными ветровыми и солнечными электростанциями сети сверхвысокого напряжения (СВН) стали основным направлением строительства энергосетей. СВН в основном используют сталеалюминиевые провода, что значительно увеличит спрос на алюминиевые провода и кабели, в то время как влияние на заказы медных проводов и кабелей будет относительно небольшим.

Рост заказов на медные провода и кабели в основном зависит от сегмента распределительных сетей. Согласно общедоступным данным, собранным SMM, доля инвестиций в распределительные сети в 2024 году находится на относительно низком уровне за последние годы, что указывает на то, что инвестиции в СВН вытеснили строительство распределительных сетей. Однако из-за общего увеличения общего объема инвестиций ожидается, что общий объем инвестиций в распределительные сети покажет тенденцию к росту, хотя его доля остается около 50%, без значительного увеличения. В последние годы также заметен быстрый рост распределенной энергетики в Китае. Для решения проблем потребления электроэнергии распределенной энергетикой и удовлетворения спроса на интеграцию зарядных станций SMM ожидает увеличения доли инвестиций в распределительные сети в 2025 году, что также приведет к росту спроса на медные провода и кабели. Однако стоит отметить, что высокие цены на медь могут ускорить переход отрасли к "алюминию как замене меди", что ограничит рост заказов на медные провода и кабели.

По данным SMM, на основе результатов тендеров и контрактов Государственной электросетевой корпорации и Южной электросетевой корпорации Китая в этом году некоторые предприятия по производству медных проводов и кабелей сообщили о заметном увеличении как объемов тендеров, так и заключенных контрактов. Март и сентябрь являются самыми активными периодами по частоте проведения тендеров. Хотя большинство предприятий не почувствовали значительных изменений, SMM считает, что это результат усиления конкуренции в отрасли, так как "пирог" действительно становится больше.

Кроме того, Государственная электросетевая корпорация в этом году скорректировала свои правила закупок: для семи категорий материалов будет организована вторичная региональная совместная закупка, и отдельные подразделения больше не будут проводить вторичные закупки самостоятельно, начиная с 10 января 2025 года. Некоторые предприятия по производству проводов и кабелей выразили обеспокоенность по поводу региональной концентрации заказов в рамках этой политики, опасаясь, что их первоначальные преимущества в тендерах могут быть ослаблены, что потенциально повлияет на объемы заключенных контрактов. Однако это не должно повлиять на общий объем потребления меди на рынке.

В целом, 2025 год знаменует завершение "14-й пятилетки", и объявленные инвестиционные планы Государственной электросетевой корпорации и Южной электросетевой корпорации Китая оказали сильное стимулирующее воздействие на рынок. Заказы в энергетическом секторе практически гарантированы. SMM ожидает, что потребление меди в энергетическом секторе Китая вырастет на 2,59% в годовом исчислении до 7,53 миллиона тонн в 2025 году. Однако предприятиям потребуется время для адаптации к изменениям рыночных правил. С учетом множества факторов, влияющих на рынок, предприятия по производству медных проводов и кабелей столкнутся с увеличением трудностей в обеспечении заказов в этом году. Для этих предприятий 2025 год останется годом как вызовов, так и возможностей.