Notícias SMM de 12 de janeiro,

Pontos-chave: Em 2025, a indústria chinesa de fosfato férrico entrou numa fase de equilíbrio estrutural apertado. A capacidade total projetada deverá atingir 5,6 milhões de toneladas até ao final do ano, mas a capacidade efetiva ficará abaixo dos 5 milhões de toneladas. O mercado é suportado tanto pelo modelo de "venda externa" (54%) como pelo modelo "integrado" (46%), com empresas de topo como Brunp, Tinci e CNGR a dominarem o panorama da oferta. Entrando em 2026, à medida que empresas como a Guizhou Yayou se voltam para o abastecimento interno, as novas capacidades demoram a ser lançadas, e matérias-primas-chave como enxofre e sulfato ferroso enfrentam um abastecimento mais restrito, a indústria confrontar-se-á com pressões de oferta mais severas e desafios de custos. Espera-se que os preços do fosfato férrico se mantenham acima dos 12.000 yuans/tonelada, com as empresas a operarem no ponto de equilíbrio ou com rentabilidade marginal.

I. Evolução do Panorama de Oferta de Fosfato Férrico para Venda Externa

1. Situação Atual das Principais Empresas de Venda Externa

As empresas de fosfato férrico atualmente envolvidas em vendas externas incluem principalmente Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling e Hubei Xingfa. Entre elas:

A Guizhou Anda adota uma estratégia flexível de "venda externa parcial + compra externa significativa"

A Guizhou Yayou e a Brunp Recycling reduzirão significativamente a sua proporção de vendas externas em 2026, orientando-se para o consumo interno

2. Análise dos Níveis de Oferta em 2025

Nível 1 (>200.000 toneladas): A Brunp Recycling lidera na produção e aumentará substancialmente a sua proporção de abastecimento interno no futuro

Nível 2 (100.000-200.000 toneladas): Inclui Tinci Materials, CNGR e Guizhou Yayou

A Yayou reduzirá gradualmente as vendas externas no segundo semestre, focando-se no abastecimento das fábricas de LFP da sua empresa-mãe Youshan (três grandes bases em Ordos, Hohhot e Yulin)

Nível 3 (50.000-100.000 toneladas): Apresenta um número relativamente grande de empresas e concorrência intensa

3. Características da Estrutura de Mercado

O mercado de fosfato de ferro em 2025 apresentou uma característica distinta de via dupla:

Modelo de "Vendas Externas": Representando 54%, constitui o fornecimento central no mercado de circulação

Modelo "Integrado": Representando 46%, as empresas utilizam fosfato de ferro autoproduzido para suas próprias linhas de produção de cátodos

Algumas empresas integradas, devido à grande capacidade de LFP, altos custos de autoprodução ou oferta única de produtos, aumentaram efetivamente sua proporção de compras externas, criando uma característica de mercado de fluxo bidirecional.

II. Situação do Fornecimento em 2026: Destaque Duplo de Restrições de Capacidade e Pressão de Custos

1. Atraso Significativo na Liberação de Capacidade

A capacidade projetada total da indústria deve atingir 5,6 milhões de toneladas até o final de 2025, mas a capacidade efetiva real será inferior a 5 milhões de toneladas devido a múltiplas restrições:

Atraso na Liberação de Capacidade: Novas capacidades exigem 3 a 6 meses para ciclo de implementação e validação do cliente

Ciclo de Iteração de Produtos: Atender às atualizações da demanda de mercado requer períodos de ajuste superiores a 3 meses

Baixa Taxa de Utilização da Capacidade: Afetada por desafios setoriais como controle complexo de processos, alta exigência de customização e dificuldade em melhorar taxas de rendimento, a maioria das empresas luta para alcançar sua capacidade projetada na produção real

As novas adições de capacidade em 2026 concentram-se principalmente no 2º semestre, oferecendo contribuição limitada para a produção desse ano, com impacto substancial adiado para 2027.

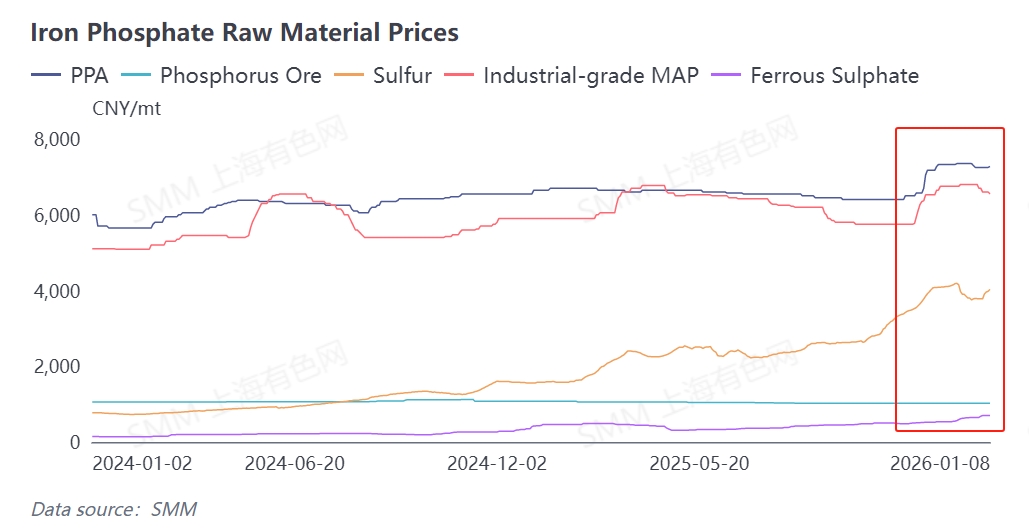

2. Aumento Persistente da Pressão de Custos das Matérias-Primas

O lado dos custos em 2025 mostrou um padrão de "primeiro semestre estável, segundo semestre em alta", com aumentos significativos de preços para matérias-primas-chave do final do ano até o início de 2026:

As matérias-primas-chave incluem fonte de fósforo e fonte de ferro. O enxofre, matéria-prima-chave para produção da fonte de fósforo, registrou aumentos substanciais de preço, elevando diretamente o custo das fontes de fósforo (ácido fosfórico, MAP grau industrial). O sulfato ferroso, principal fonte de ferro, enfrentou oferta apertada e preços crescentes, pressionando os custos de produção do fosfato de ferro por método amoniacal e método sódico. Os preços do minério de fosfato flutuaram relativamente pouco durante o ano, tornando-se um fator relativamente estável no lado dos custos.

A pressão de custos se intensificará ainda mais em 2026:

Oferta Apertada Contínua de Enxofre: A escassez global de enxofre persiste, mantendo os preços do ácido sulfúrico elevados

Redução da Oferta de Sulfato Ferroso: A indústria de dióxido de titânio está a reduzir a produção devido aos elevados custos do enxofre e à fraca procura, levando a uma oferta mais apertada do subproduto sulfato ferroso

Agudização do Desequilíbrio Oferta-Procura: A procura de fosfato de ferro está numa fase de crescimento, enquanto a oferta de matéria-prima de sulfato ferroso está numa fase de declínio

III. Características da Oferta-Procura: Perspetiva de Preços e Rentabilidade sob Equilíbrio Apertado

1. Equilíbrio Apertado da Oferta-Procura em 2025

Lado da Procura: Fortaleza sustentada do setor de VEN (aumento da taxa de penetração de modelos de carros LFP) e do mercado de SEE (crescimento nas instalações de baterias LFP para SEE)

Lado da Oferta: A capacidade de venda externa e a capacidade integrada estão a expandir-se simultaneamente, mas existe um risco de desequilíbrio entre o ritmo da oferta e a procura de aquisição a jusante

2. Previsão da Oferta-Procura e Perspetiva de Preços para 2026

Procura: Produção prevista de LFP de 5,5 a 5,6 milhões de toneladas, com os processos de fase líquida, oxalato ferroso e óxido de ferro vermelho a representarem 20%, correspondendo a uma procura de fosfato de ferro de aproximadamente 4,5 milhões de toneladas.

Capacidade de Oferta: Capacidade de 5 milhões de toneladas a operar a 80-90%, rendendo uma produção real de cerca de 4 a 4,5 milhões de toneladas.

Relação Oferta-Procura: Mantém um equilíbrio apertado

Tendência de Preços: Espera-se que o preço por tonelada se mantenha acima de 12.000 yuans

Rentabilidade: As empresas de fosfato de ferro operarão no ponto de equilíbrio até uma rentabilidade marginal

IV. Conclusão e Perspetivas

A indústria de fosfato de ferro enfrentará os testes duplos da transformação estrutural e dos desafios do lado dos custos em 2026:

Panorama da Oferta: Empresas de topo de venda externa estão a mudar para o fornecimento interno, contraindo a oferta no mercado de circulação.

Libertação de Capacidade: Novas adições de capacidade estão concentradas no 2º semestre, oferecendo uma contribuição limitada para a produção do ano.

Aumento de Preços: Em condições de equilíbrio apertado, os preços do fosfato de ferro receberão forte suporte.

**Observação:** Para mais detalhes ou consultas sobre o desenvolvimento de baterias de estado sólido, entre em contato:

Telefone: 021-20707860 (ou WeChat: 13585549799)

Contato: Chaoxing Yang. Obrigado!