【Análise do Mercado de Alumínio Reciclado pela SMM】Indústria Secundária de Alumínio do Sudeste Asiático Enfrenta "Aperto nas Margens": Alta das Matérias-Primas Força Reduções em Plantas de ADC12, Setor Pode Entrar Antecipadamente no "Modo Ano Novo Lunar"

Desde o quarto trimestre de 2025, o mercado internacional de alumínio registrou uma significativa tendência unilateral de alta. Impulsionado pelo sentimento no lado da oferta decorrente da implementação oficial do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE, combinado com a ausência de correção de preços durante a entressafra tradicional de fim de ano e interrupções globais devido a feriados, os preços do alumínio na LME demonstraram forte resiliência e momentum sustentado.

De acordo com dados de monitoramento da SMM, o preço à vista do alumínio na LME disparou de US$ 2.683,5 por tonelada em 1º de outubro de 2025 para US$ 3.180 por tonelada em 9 de janeiro de 2026. Em apenas um trimestre, o preço subiu US$ 496,5 por tonelada, um aumento acumulado de 18,5%. O mercado prevê geralmente que esta forte tendência dificilmente se reverterá no curto prazo e provavelmente persistirá até após o Ano Novo Lunar de 2026 (final de fevereiro a meados de março de 2026).

Preços da Sucata Disparam, Custos Regionais de Matéria-Prima Atingem Máximas

Impulsionado pelo forte preço do alumínio em Londres, o mercado de sucata de alumínio do Sudeste Asiático respondeu rapidamente, mostrando uma feroz tendência de "recuperação". Pesquisas de mercado da SMM cobrindo o período de 1º de outubro de 2025 a janeiro de 2026 destacam aumentos significativos de preços para as principais variedades de sucata na Malásia e na Tailândia:

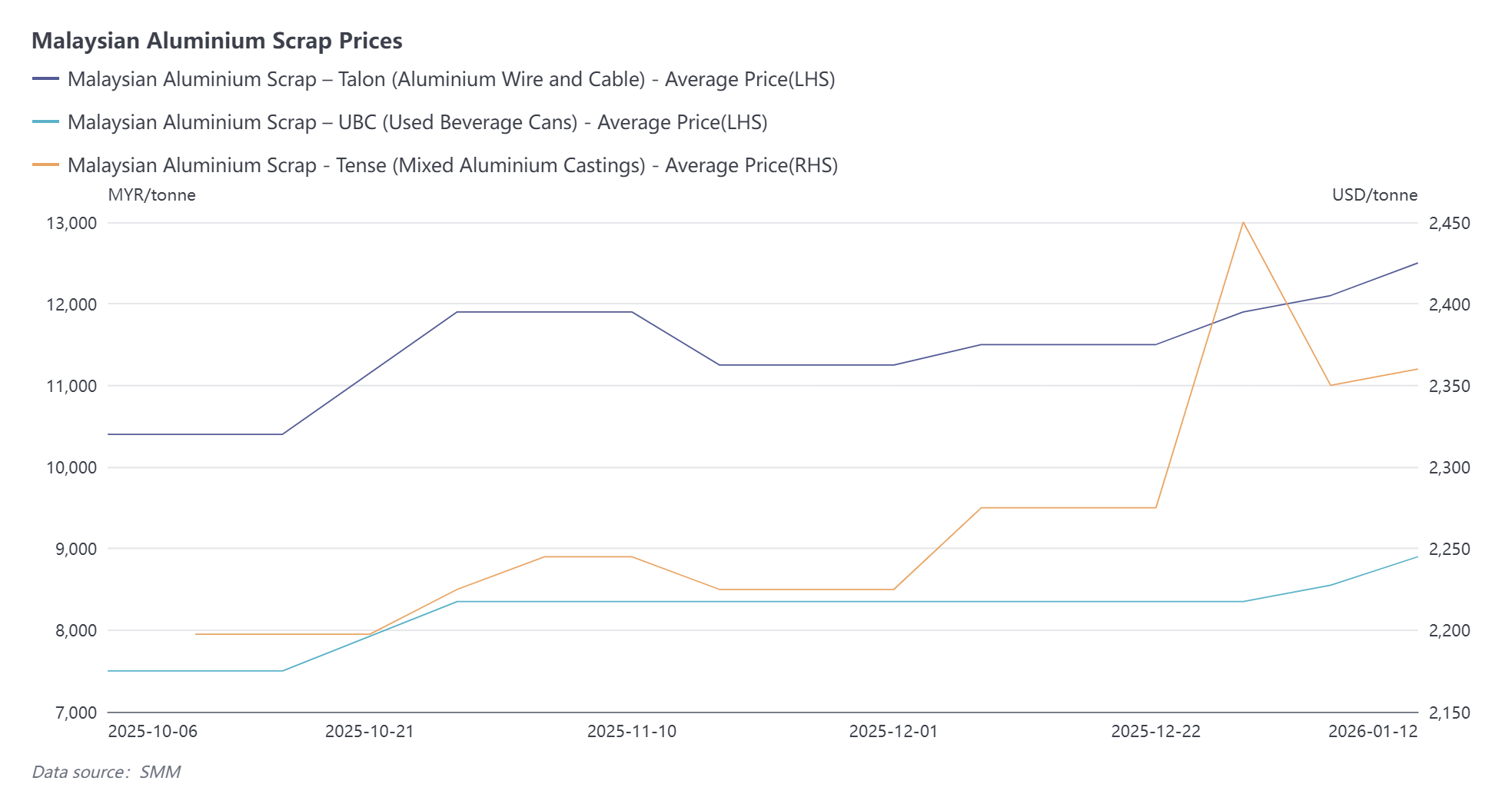

No mercado da Malásia, os preços da Tense (Mistura de Fundidos de Alumínio) ajustaram para cima para US$ 2.207,5 – US$ 2.360 por tonelada (+6,9%). Mais impressionante, o Talon (Fio de Alumínio Limpo), uma matéria-prima de alta qualidade, disparou para 10.400 – 12.500 MYR/tonelada, um aumento massivo de 20,2%. A UBC (Latas de Bebidas Usadas) também registrou um crescimento de 18,7%, atingindo 7.500 – 8.900 MYR/tonelada.

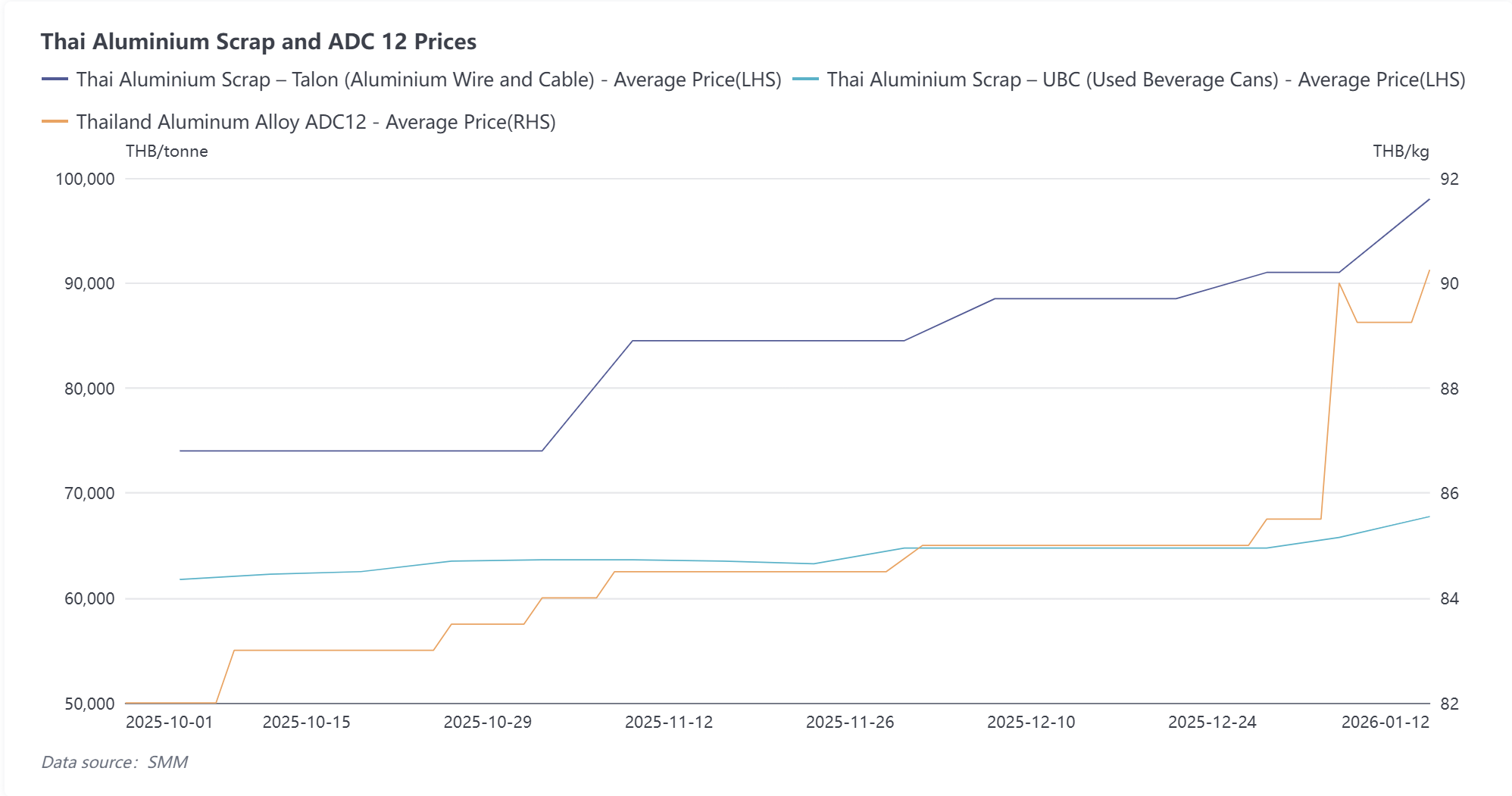

A tendência de alta no mercado tailandês foi ainda mais agressiva. Os preços do fio Talon dispararam de 74.000 THB/tonelada para 98.000 THB/tonelada, um aumento impressionante de 32,4%. O UBC subiu 11,1%, com cotações atingindo 67.750 THB/tonelada.

Ganhos dos Produtos Acabados Ficam Atrás dos Materiais; Empresas de ADC12 Enfrentam Forte Compressão de Lucros

No entanto, o mecanismo de transmissão de preços ao longo da cadeia industrial enfrentou bloqueios significativos. A pesquisa da SMM constatou que, enquanto as matérias-primas dispararam (com variedades de fio subindo mais de 20%-30%), o aumento de preço dos lingotes de alumínio secundário ADC12 acabados foi comparativamente ínfimo. Os preços do ADC12 da Malásia subiram apenas 7,1% (para 2.850 USD/ton), e o ADC12 tailandês subiu apenas 8,4% (para 90.000 THB/tonelada).

Este enorme descompasso entre os aumentos de preço das matérias-primas e dos produtos acabados mergulhou as fábricas de alumínio secundário do Sudeste Asiático em um severo dilema de "tesoura". Por um lado, as fundições de ADC12 altamente dependentes de sucata enfrentam custos historicamente altos; por outro, as empresas downstream de fundição sob pressão e autopeças mostram baixa aceitação de lingotes de liga de alto preço. A disposição de compra caiu a um ponto de congelamento antes do Ano Novo Lunar, tornando impossível repassar efetivamente os altos custos.

Cortes de Produção e Férias Antecipadas Tornam-se Consenso

Com as margens de lucro comprimidas ao limite ou mesmo sofrendo inversão de custos, a aversão ao risco tornou-se a estratégia primária. A mais recente pesquisa da SMM revela que vários produtores de ADC12 na Malásia e na Tailândia ajustaram seus planos operacionais. Enfrentando lucros encolhidos e pedidos downstream severamente contraídos, a maioria das empresas decidiu contra manter a produção total, planejando implementar cortes de produção em janeiro de 2026 ou diretamente iniciar as férias do Ano Novo Lunar mais cedo.

Atualmente, a indústria de alumínio secundário do Sudeste Asiático efetivamente entrou em um "período de dormência" antecipadamente. A maioria dos fabricantes indica que decisões sobre retomada ou expansão da produção serão adiadas até após o Ano Novo Lunar, pendentes da tendência dos preços do alumínio na LME e da recuperação da demanda downstream.