De acordo com os últimos dados divulgados pela World Steel Association (WorldSteel), a produção global de aço bruto atingiu 140,1 milhões de toneladas em novembro de 2025, representando uma diminuição de 4,6% em relação ao ano anterior (ano a ano). A produção acumulada de janeiro a novembro totalizou 1,6622 mil milhões de toneladas, uma queda de 2% em relação ao ano anterior.

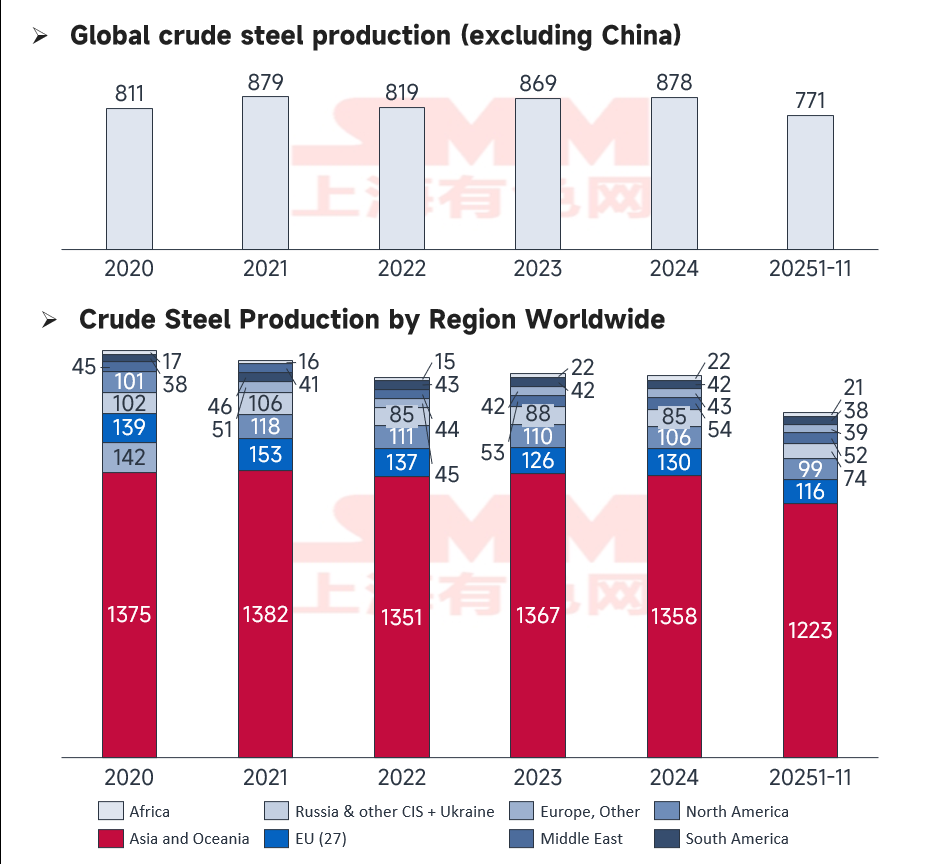

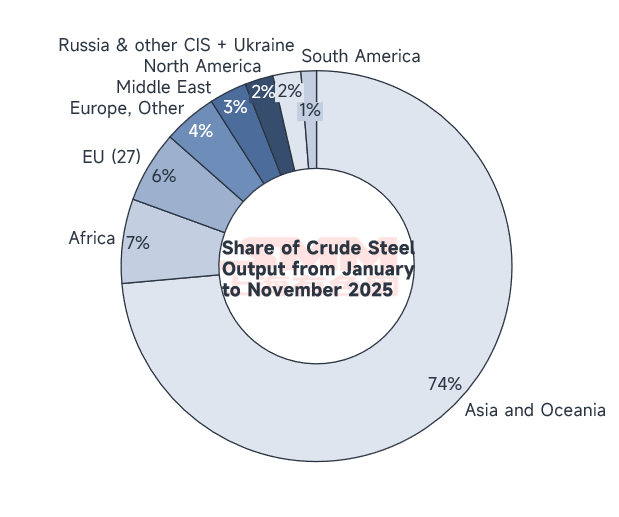

Excluindo a China, a produção acumulada no resto do mundo cresceu 0,67% durante os primeiros 11 meses, indicando uma recuperação modesta nos mercados externos. No entanto, o ímpeto de crescimento varia significativamente entre regiões. A tendência principal reforça um padrão de "Crescimento dos Mercados Emergentes versus Contração dos Polos Tradicionais", com diferenças de desempenho particularmente acentuadas dentro da UE, Médio Oriente, África e região da Ásia-Pacífico.

Fonte: WSA

Desempenho Global e Mudanças Estruturais

Fonte: WSA

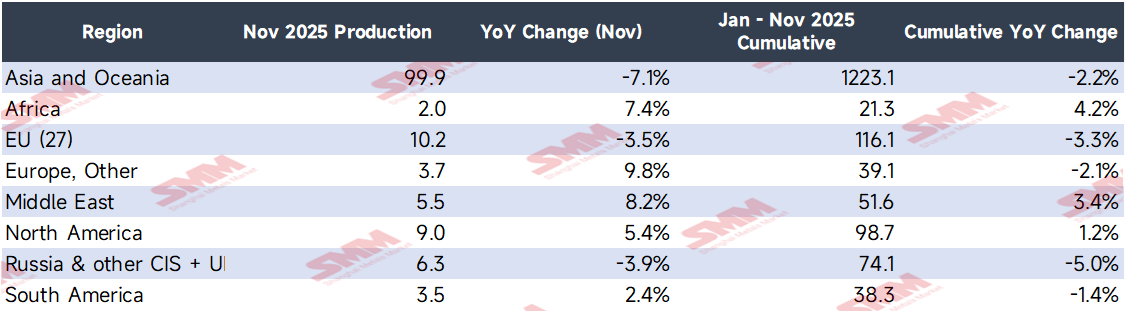

Embora a produção global permaneça em ligeira contração em base acumulada, o desempenho regional é altamente polarizado. A produção na Ásia e Oceania caiu 7,1% em novembro, principalmente devido à fraca procura em grandes economias como China e Japão.

Notavelmente, um fenómeno "bipolar" emergiu dentro da Europa: enquanto a UE (27) registou um declínio de 3,5%, a Outra Europa (não-UE) disparou 9,8%. Esta mudança estrutural reflete um realinhamento da capacidade produtiva sob as políticas de transição verde da UE. A Rússia e outros países da CEI registaram um declínio de 3,9%, destacando o impacto persistente de fatores geopolíticos na indústria pesada. Inversamente, Índia, EUA e Médio Oriente mostraram desempenho robusto, impulsionados por apoio político e desenvolvimento de infraestruturas.

Análise Detalhada das Alterações Regionais e Nacionais

Regiões de Alto Crescimento

-

Outra Europa (+9,8% em nov): A produção subiu para 3,7 milhões de toneladas. Este aumento é atribuído a:

-

A implementação do Mecanismo de Ajustamento de Carbono na Fronteira (CBAM), levando compradores da UE a deslocar encomendas para siderurgias não pertencentes à UE, como as da Turquia.

-

A vantagem geográfica estratégica da Turquia em assegurar contratos de infraestrutura da UE.

-

Uma recuperação na indústria siderúrgica do Reino Unido impulsionada por subsídios industriais e compensações de custos de eletricidade para setores intensivos em energia.

-

-

África (+7,4% em nov): A produção atingiu 2 milhões de toneladas, impulsionada pela conclusão de atualizações técnicas em siderurgias sul-africanas e projetos de infraestrutura acelerados no Egito, incluindo a Nova Capital Administrativa e expansões da Zona Económica do Canal de Suez.

-

Oriente Médio (+8,2% em nov): A produção atingiu 5,5 milhões de toneladas. A Arábia Saudita liderou esse crescimento devido às compras localizadas da Saudi Aramco para oleodutos e gasodutos, a construção em larga escala da megacidade NEOM e a nova capacidade da SABIC entrando em operação.

Análise dos Principais Países em Crescimento

-

Índia (+10,8% em nov): A produção atingiu um recorde de 13,7 milhões de toneladas. Os projetos da Autoridade Nacional de Rodovias da Índia (NHAI) atingiram o pico de construção no Corredor Industrial Delhi-Mumbai, aumentando as compras mensais de aço em 30%. Além disso, o novo alto-forno da Tata Steel atingiu capacidade total, e os subsídios para veículos elétricos impulsionaram os pedidos de aço automotivo em 22%.

-

Estados Unidos (+8,5% em nov): A produção atingiu 6,8 milhões de toneladas, impulsionada pelos créditos fiscais da Lei de Redução da Inflação (IRA) para linhas de produção de energia limpa, investigações antidumping ampliadas sobre o aço importado e a demanda da construção de fábricas de veículos elétricos da GM e Ford.

-

Turquia (+10,0% em nov): A produção atingiu 3,3 milhões de toneladas, beneficiada pela transferência de pedidos de aço para construção da Alemanha e Itália devido ao aumento dos custos de carbono, além da demanda de reconstrução pós-terremoto.

-

Irã (+9,2% em nov): A produção subiu para 3,4 milhões de toneladas, impulsionada pelas atualizações de refinaria da NIOC, o pico de construção de habitações populares do governo e o aumento da competitividade das exportações devido à desvalorização da moeda.

Fonte: WSA

Análise dos Países em Declínio

-

China (-10,9% em nov): A produção caiu para 69,9 milhões de toneladas. Além das restrições ambientais anuais de inverno, os governos locais (especialmente em Hebei e Tangshan) impuseram metas mais rigorosas de "Controle Plano" (crescimento zero) para 2025. A produção média diária de ferro-gusa caiu para 9,57 milhões de toneladas (queda de 1,6% em relação ao ano anterior). Os baixos preços de mercado e as margens reduzidas também levaram as siderúrgicas a estenderem a manutenção dos altos-fornos.

-

Rússia (-6,6% em nov): A produção caiu para 5,2 milhões de toneladas. Isso foi causado pelo embargo técnico do 11º Pacote de Sanções da UE, que afetou a manutenção de equipamentos, ajustes no orçamento fiscal que desaceleraram a infraestrutura doméstica e problemas na cadeia de suprimentos do setor automotivo.

-

Coreia do Sul (-4,8% em novembro): A produção caiu para 5 milhões de toneladas devido à falta de novos pedidos para estaleiros como a Hyundai Heavy Industries, adaptações ambientais nas usinas da POSCO e desaceleração no setor de construção causada pelos juros elevados.

-

UE (27) (-3,5% em novembro): O declínio foi impulsionado pelo aumento dos custos das Licenças de Emissão de Carbono (afetando grandes produtores como a Thyssenkrupp), altos preços de energia forçando reduções nas taxas de operação de Fornos Elétricos a Arco (FEA) e rápida queda na demanda tradicional por aço automotivo durante a transição para veículos elétricos.

Fonte: WSA

Perspectivas e Previsão para Dezembro

Perspectivas para dezembro:

-

A Índia deve manter crescimento forte com a aceleração dos gastos fiscais de fim de ano em infraestrutura.

-

Oriente Médio e África provavelmente terão crescimento estável, impulsionados por megaprojetos e prazos de construção de fim de ano.

-

Espera-se que os EUA permaneçam estáveis sob proteções tarifárias e implementações do plano de infraestrutura.

-

A UE permanecerá sob pressão devido ao duplo fardo dos custos de carbono e do pico de demanda energética no inverno.

-

A China deve registrar nova queda mensal e anual. As restrições produtivas permanecem apertadas e o mercado entra na "baixa temporada" tradicional de demanda invernal.

Conclusão: O mercado global de aço está em fase de profundo ajuste estrutural. Políticas regionais, transição energética e "near-shoring" das cadeias de suprimento permanecerão como fatores definidores do layout de capacidade. O desenvolvimento da tecnologia do Aço Verde e acordos comerciais regionais remodelarão fundamentalmente o cenário competitivo.