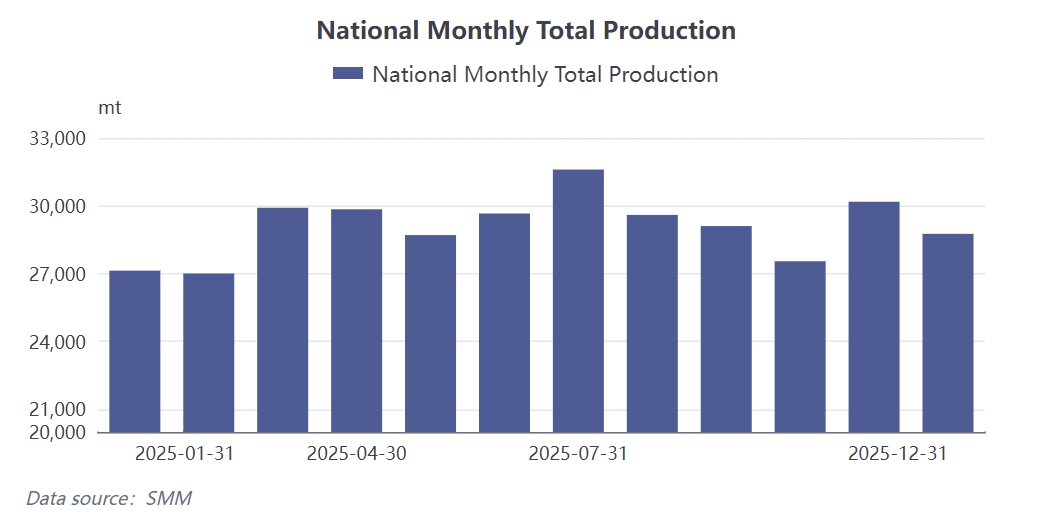

Notícias SMM: De acordo com estatísticas da SMM, a produção chinesa de blocos de NdFeB atingiu aproximadamente 28.700 toneladas em dezembro de 2025, com a taxa média de operação da indústria mantida em 67,3%, uma queda de 5 pontos percentuais em relação ao mês anterior. Isso elevou a produção total de NdFeB em 2025 para um acumulado de aproximadamente 330.000 toneladas. Retrospectivamente, 2025 foi um ano notável para a indústria de materiais magnéticos de terras raras, repleto de múltiplos desafios e oportunidades. Como um elo crítico que conecta matérias-primas de terras raras a montante e aplicações finais a jusante, as empresas de materiais magnéticos enfrentaram pressões duplas: por um lado, suportando o impacto das fortes flutuações de preços de matérias-primas-chave como a liga Pr-Nd, e por outro, confrontando demandas persistentes de redução de custos dos usuários finais, o que comprimiu as margens de lucro. Entretanto, mudanças políticas como controles de exportação também introduziram incertezas no setor. Em um ambiente complexo, as empresas de materiais magnéticos lutaram para sobreviver enquanto buscavam ativamente por avanços.

Impulsionada tanto por pressões de custo quanto por mudanças políticas, a indústria de materiais magnéticos de terras raras em 2025 demonstrou inovação tecnológica significativa e evolução estrutural. Para lidar com as flutuações de preço do Pr-Nd, processos avançados como a tecnologia de difusão de contorno de grão e a tecnologia livre de terras raras pesadas aceleraram sua popularização, enquanto progressos substanciais foram feitos no desenvolvimento e aplicação de ímãs de terras raras de baixo custo e alta abundância, como o Ce-Fe-B. Por meio de otimização contínua de fórmulas e melhorias de processo, empresas de primeira linha reduziram efetivamente a adição de terras raras pesadas enquanto mantinham o desempenho magnético, aliviando assim a pressão de custos.

A concentração da indústria aumentou significativamente, e a estrutura de mercado passou por uma reestruturação profunda. Durante a fase de dependência de estoques de matérias-primas de baixo custo para manter as operações, empresas de menor porte com força financeira fraca e pedidos insuficientes aceleraram sua saída do mercado. Dados mostram que a participação de capacidade das empresas de topo subiu de 69,5% em janeiro para 73,52% em dezembro, um aumento de quase 4 pontos percentuais. Entretanto, preços de blocos cada vez mais transparentes comprimiram as margens de lucro dos comerciantes, forçando muitos a sair do mercado. Pelo contrário, as empresas de topo expandiram a produção contra a tendência com base em necessidades estratégicas. Por exemplo, a JL MAG Rare-Earth planeja construir uma capacidade de 40.000 toneladas de ímanes permanentes de terras raras de alto desempenho até 2025, intensificando ainda mais a polarização da indústria. Este padrão de "os fortes tornam-se mais fortes" concentrou recursos nas empresas líderes, aumentando a competitividade global do setor.

Transformação Estrutural nos Campos de Aplicação e Aceleração da Expansão em Sectores Emergentes. No contexto do estreitamento das margens de lucro em sectores tradicionais, como os ímanes de neodímio para veículos de nova energia, áreas emergentes, incluindo robôs humanoides, a economia de baixa altitude e a automação industrial, tornaram-se campos de batalha cruciais para as empresas de materiais magnéticos. Tomando os robôs humanoides como exemplo, um único robô Optimus requer mais de 40 motores de servo, com um uso total de NdFeB de 2 a 4 kg, injetando novo impulso na procura de materiais magnéticos. As empresas de topo lideraram a colaboração com utilizadores finais em I&D, focando-se no submercado de ímanes permanentes de NdFeB de alto desempenho.

Os mercados externos estão a passar por um realinhamento no meio de ajustes políticos. As políticas de controlo de exportação de terras raras implementadas em 2025 perturbaram o ritmo de exportação das empresas de materiais magnéticos, levando a acumulações de carga nos portos e exercendo pressão sobre os fluxos de caixa das empresas. Em resposta a estas mudanças, as empresas de topo com recursos financeiros sólidos aceleraram os esforços para competir pelos recursos de clientes estrangeiros, explorando novas estratégias de mercado internacional dentro de quadros de conformidade. À medida que as exportações de materiais magnéticos que não contêm terras raras médias-pesadas foram gradualmente retomadas e os produtos contendo terras raras médias-pesadas passaram por aprovação sequencial, as exportações de ímanes permanentes de terras raras mostraram sinais de recuperação, embora um retorno aos níveis anteriores permaneça improvável a curto prazo. No contexto de uma desaceleração do mercado doméstico, a expansão do mercado externo tornou-se um foco chave para a indústria em 2026, representando um concurso de longo prazo que testa tanto a força como a paciência das empresas.

Perspetivando 2026, espera-se que a indústria de materiais magnéticos de terras raras passe por uma transformação contínua através de atualizações tecnológicas, otimização estrutural e expansão de aplicações. As empresas de materiais magnéticos devem equilibrar o controlo de custos e o desempenho do produto, posicionar-se com precisão nos mercados tradicionais e emergentes e distribuir recursos de forma flexível entre os mercados nacionais e internacionais. Só assim poderão tomar a iniciativa em meio às ondas de mudança e garantir um futuro promissor.