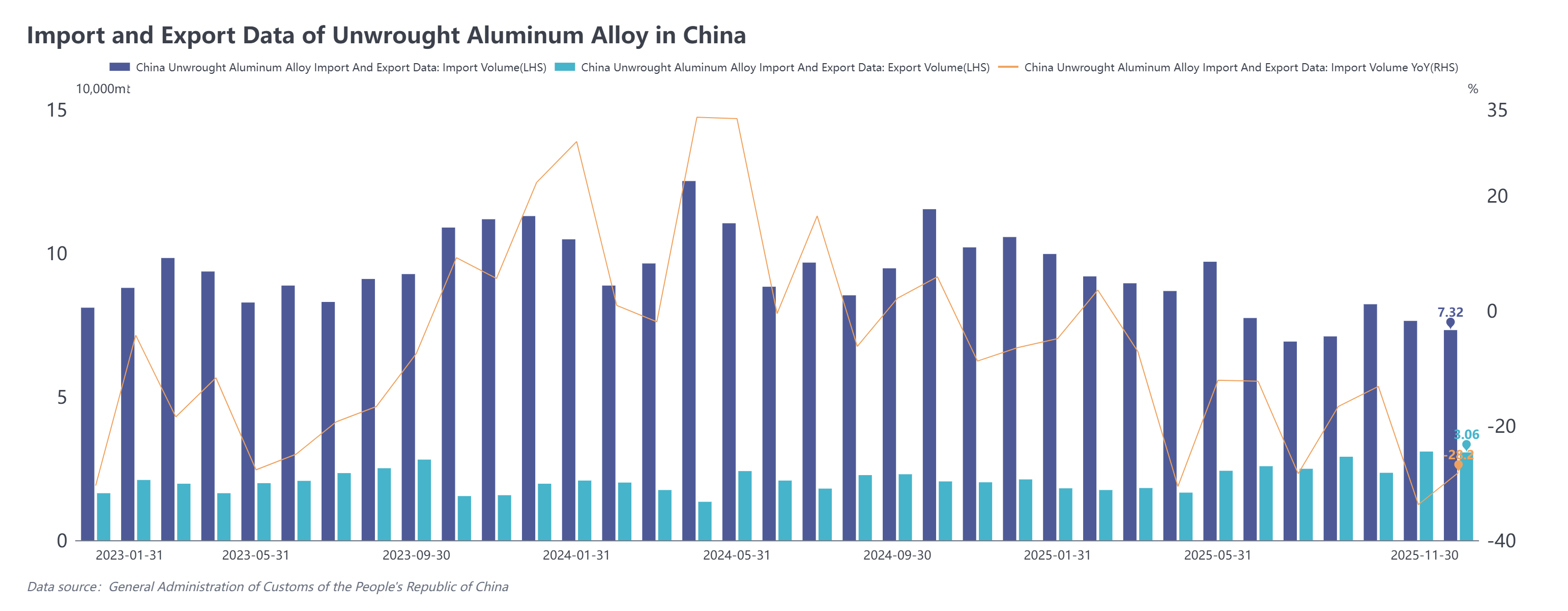

A Administração Geral das Alfândegas divulgou recentemente os dados de importação e exportação de novembro de 2025. Os dados alfandegários mostraram que:

Em novembro de 2025, as importações de ligas de alumínio não trabalhadas foram de 73,2 mil toneladas, uma queda de 28,2% em relação ao ano anterior e uma redução de 4,1% na comparação mensal. As importações acumuladas de janeiro a novembro de 2025 totalizaram 914,2 mil toneladas, uma diminuição de 17,5% na base anual.

Em novembro de 2025, as exportações de ligas de alumínio não trabalhadas foram de 30,6 mil toneladas, um aumento de 51,6% em relação ao mesmo período do ano anterior e uma ligeira queda de 1,1% na comparação com o mês anterior. As exportações acumuladas de janeiro a novembro de 2025 somaram 259,3 mil toneladas, um crescimento de 17,3% na base anual.

Por origem de importação, os cinco principais países fornecedores de ligas de alumínio não trabalhadas para a China em novembro de 2025 foram Rússia (21 mil toneladas, 29%), Malásia (19,7 mil toneladas, 27%), Tailândia (9,8 mil toneladas, 13%), Vietnã (4,6 mil toneladas, 6%) e Coreia do Sul (4,6 mil toneladas, 5%), com as demais origens representando conjuntamente 20%. Na comparação mensal, entre os cinco principais fornecedores, as importações da Coreia do Sul aumentaram em 2,9 mil toneladas, mostrando uma recuperação significativa; as importações da Tailândia subiram ligeiramente em 100 toneladas na base mensal; as importações dos outros três países recuaram moderadamente.

Por origem de importação, os cinco principais países fornecedores de ligas de alumínio não trabalhadas para a China em novembro de 2025 foram Rússia (21 mil toneladas, 29%), Malásia (19,7 mil toneladas, 27%), Tailândia (9,8 mil toneladas, 13%), Vietnã (4,6 mil toneladas, 6%) e Coreia do Sul (4,6 mil toneladas, 5%), com as demais origens representando conjuntamente 20%. Na comparação mensal, entre os cinco principais fornecedores, as importações da Coreia do Sul aumentaram em 2,9 mil toneladas, mostrando uma recuperação significativa; as importações da Tailândia subiram ligeiramente em 100 toneladas na base mensal; as importações dos outros três países recuaram moderadamente.

Vale destacar que, após setembro, a Rússia superou novamente a Malásia em novembro, tornando-se a maior fonte de importação de ligas de alumínio não trabalhadas da China. As importações chinesas desse produto da Rússia são dominadas pelo regime de Drawback, representando 60%, com 80% dessas mercadorias destinadas a Henan; seguidas pelo Comércio de Entrepôt em Áreas de Controle Aduaneiro Especial, com 24%; enquanto o Comércio Ordinário representou apenas 3%.

Em novembro de 2025, as exportações chinesas de ligas de alumínio não trabalhadas atingiram 30,6 mil toneladas, recuando levemente em 300 toneladas na comparação mensal, mas mantendo-se em um nível relativamente alto, acima de 30 mil toneladas no geral. Os três principais mercados de destino foram Japão (44%), México (14%) e Índia (13%), com os demais mercados representando aproximadamente 29% em conjunto. Por modo de comércio, o comércio de processamento continuou dominando as exportações chinesas de ligas de alumínio não trabalhadas.

No geral, as importações chinesas de ligas de alumínio não trabalhadas em novembro de 2025 apresentaram uma tendência de declínio tanto na base anual quanto na mensal. No lado das exportações, embora tenha havido uma ligeira retração mensal, as vendas externas mantiveram um forte crescimento de mais de 50% na comparação anual. A fraqueza nas importações deveu-se principalmente ao impacto combinado de dois fatores. Primeiro, a diferença de preços entre o alumínio doméstico e o estrangeiro permaneceu invertida durante todo o ano, fechando a janela de arbitragem de importação e eliminando a competitividade de custos. Segundo, o suprimento apertado de sucata de alumínio e a recuperação da demanda em mercados como Japão, Coreia do Sul e Índia pressionaram os preços regionais de lingotes de liga, levando a um desvio significativo de recursos para fora da China.

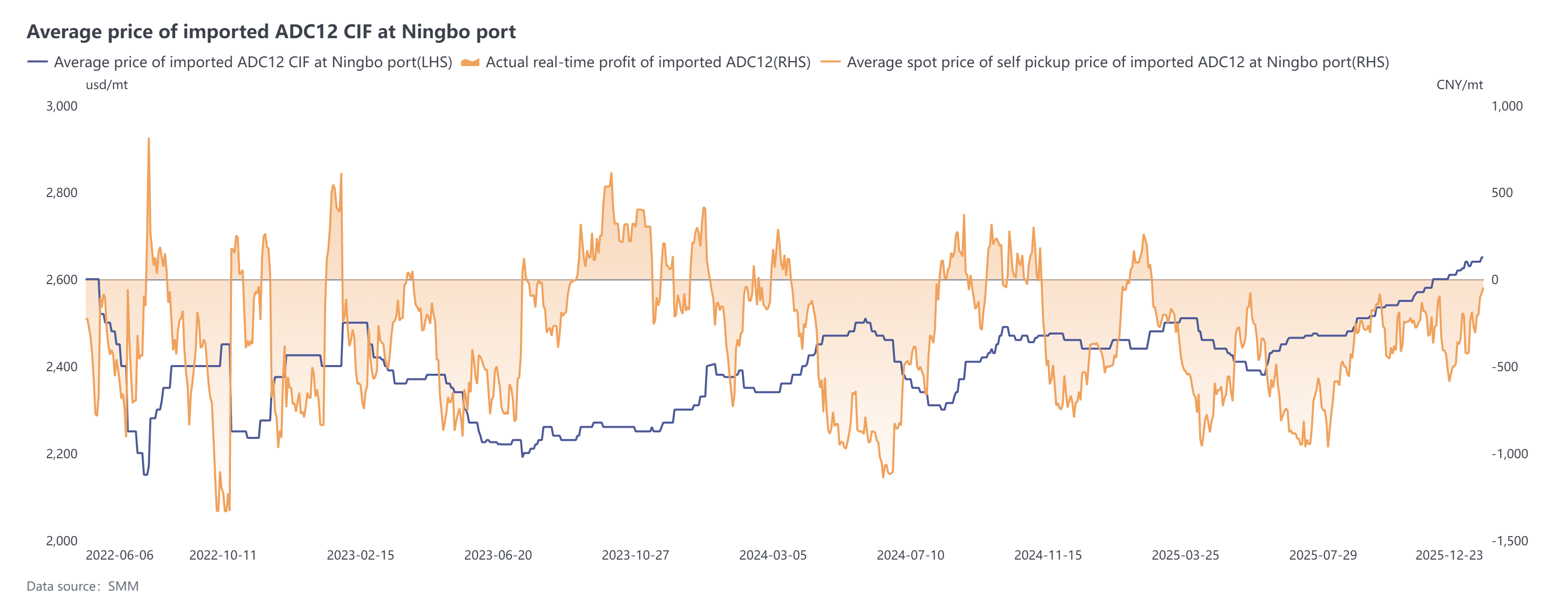

Atualmente, as ofertas estrangeiras de ADC12 subiram para US$ 2.630–2.650/tonelada. Desde dezembro, pressionadas pelos custos e ajustes políticos regionais, as cotações domésticas à vista acompanharam a alta, atingindo 21.000–21.200 yuans/tonelada. Embora um yuan mais forte e os preços domésticos em alta tenham reduzido as perdas imediatas com importações, a diferença geral permanece invertida. Espera-se que as importações de dezembro se mantenham na faixa de 70.000–80.000 toneladas, enquanto as importações de 2025 devem ficar abaixo de 1 milhão de toneladas, com queda anual de aproximadamente 18%.