Em 2025, o mercado global de ferro-níquel (NPI), influenciado pela interação da dinâmica oferta-demanda, flutuações de custos e ambiente político, exibiu uma tendência geral de "flutuações no primeiro semestre, seguida de estabilidade inicial e posterior fraqueza no segundo semestre." Observou-se uma divergência significativa entre as duas principais regiões produtoras, China e Indonésia. As tendências de preços passaram de aumentos suportados por custos no início do ano para quedas impulsionadas pela demanda fora de época no final do ano. Ao longo do ano, a indústria girou em torno de dois temas fundamentais: "liberação de capacidade e restrições de custos no lado da oferta, e volatilidade na indústria de aço inoxidável no lado da demanda."

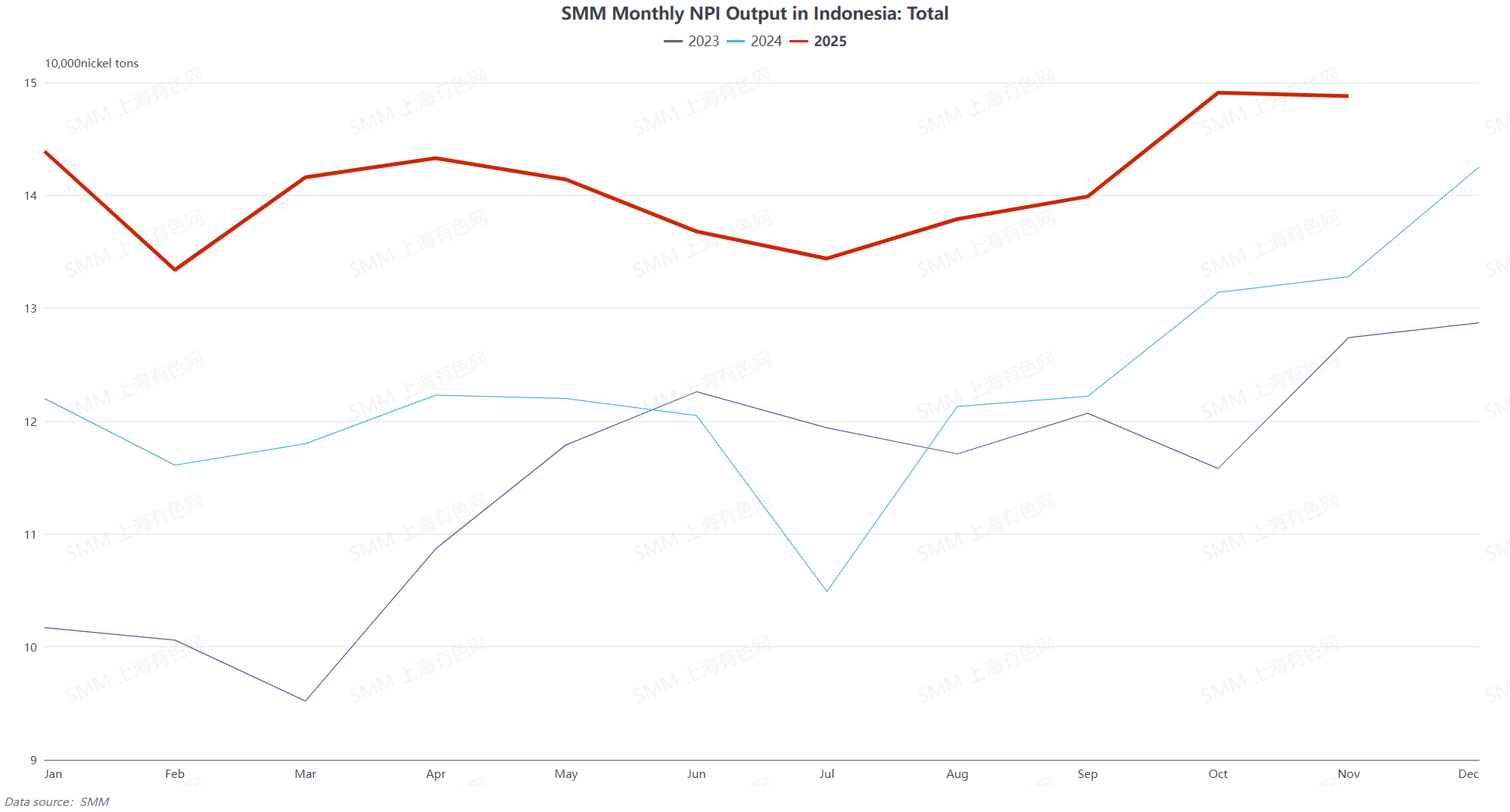

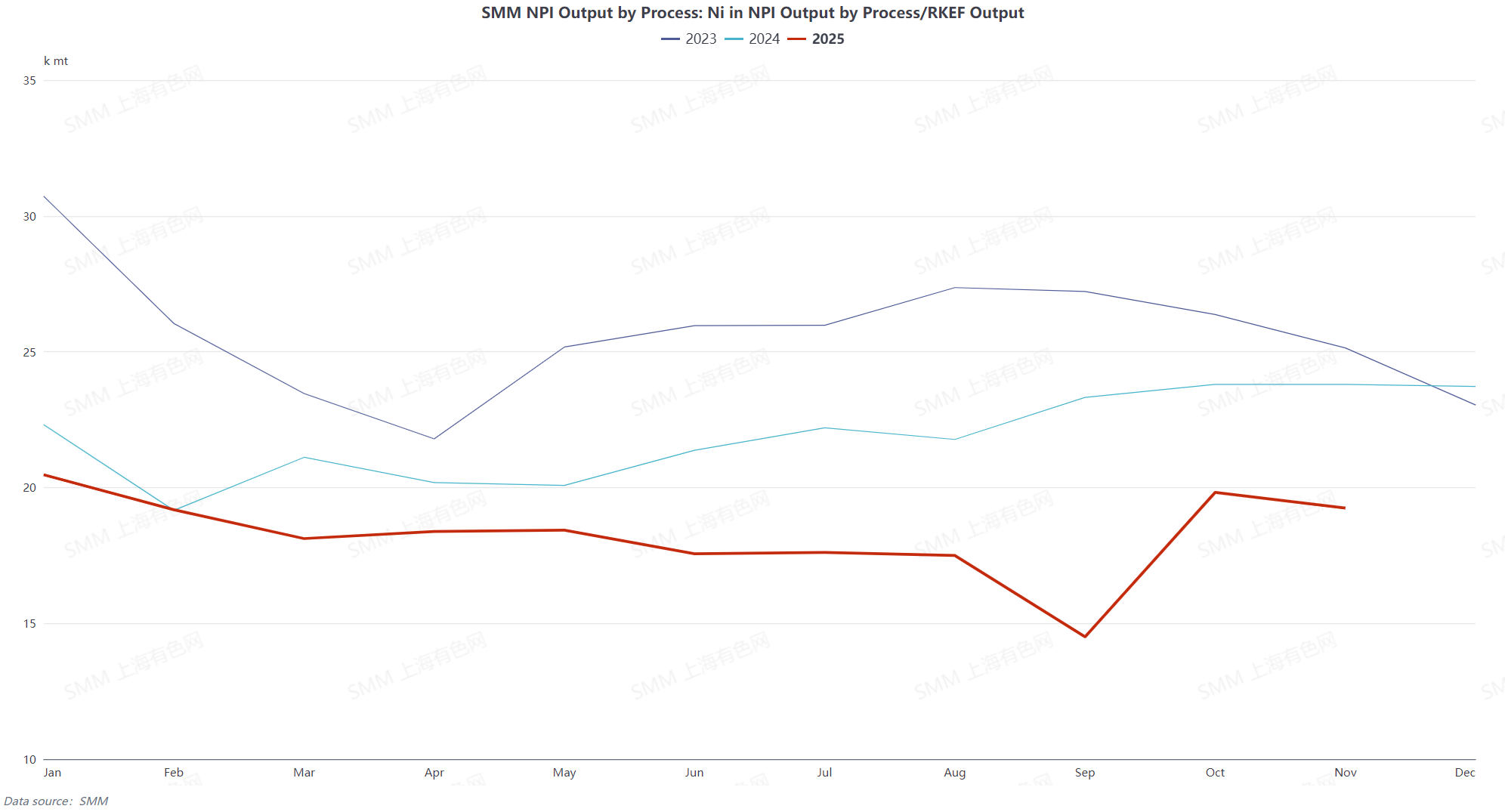

No lado da oferta, a produção global de NPI manteve crescimento anual, mas com divergência regional proeminente. A Indonésia, aproveitando a liberação contínua de nova capacidade e vantagens no fornecimento de matéria-prima, permaneceu a principal fonte de produção incremental, com produção anual aumentando 15,08% em relação ao ano anterior. A nova capacidade concentrou-se em áreas como a Ilha Obi e Halmahera. No geral, no primeiro semestre, a Indonésia foi afetada pela estação chuvosa e pela lentidão na aprovação de cotas RKAB, levando a um fornecimento apertado de minério de níquel, o que elevou os custos. O conteúdo metálico do NPI flutuou mensalmente de janeiro a junho, com algumas fundições operando em baixa capacidade devido a perdas. Após julho, com o fim da estação chuvosa e a obtenção de cotas, os preços do minério de níquel recuaram, aliviando a pressão sobre os custos. No segundo semestre, com a chegada da alta temporada de consumo, o conteúdo físico e metálico do NPI recuperaram-se mensalmente de agosto a outubro. A rentabilidade das fundições melhorou, combinada com a liberação de nova capacidade, levando a um crescimento estável da produção. Entrando na baixa temporada tradicional em novembro-dezembro, a demanda por aço inoxidável diminuiu e os estoques permaneceram altos, pressionando os preços do NPI. Algumas fundições realizaram manutenção e implementaram cortes de produção, resultando em um declínio marginal na produção.

A oferta doméstica na China permaneceu sob pressão persistente, exceto por melhorias durante a alta temporada. Em 2025, o mercado chinês de NPI mostrou uma tendência de "queda flutuante ao longo do ano com contínuo cabo de guerra entre oferta e demanda." A produção anual de NPI de alto teor caiu 19,31% em relação ao ano anterior. No primeiro semestre, afetado pela estação chuvosa nas Filipinas, o fornecimento apertado de minério de níquel elevou os custos das matérias-primas. Aliados aos baixos preços dos produtos de NPI, os fundidores geralmente enfrentaram prejuízos. A produção recuou em termos mensais por dois meses consecutivos em janeiro e fevereiro. Embora tenha havido uma leve recuperação de março a maio devido ao fim da manutenção em algumas fundições e uma retomada na demanda por aço inoxidável, a produção caiu significativamente novamente em junho, quando os preços dos produtos atingiram o menor patamar do ano. No segundo semestre, o NPI de alto grau continuou operando em baixos índices em julho devido às perdas. De agosto a outubro, beneficiando-se da alta temporada de consumo, da retomada da produção nas empresas e do crescimento estável da demanda por aço inoxidável, a produção apresentou uma recuperação. Com a entrada no período tradicional de baixa em novembro e dezembro, a demanda final foi fraca, os preços do NPI atingiram o menor nível em cinco anos, e a persistente pressão nos custos levou a aumentos nos cortes de produção e manutenções nas fundições, resultando em quedas consecutivas mensais na produção. A principal contradição de mercado ao longo do ano centrou-se no cabo de guerra entre os elevados custos das matérias-primas e a fraca demanda a jusante. Políticas ambientais e ajustes nos cronogramas de produção do aço inoxidável agravaram ainda mais a volatilidade da produção, mantendo a rentabilidade geral do setor sob pressão.

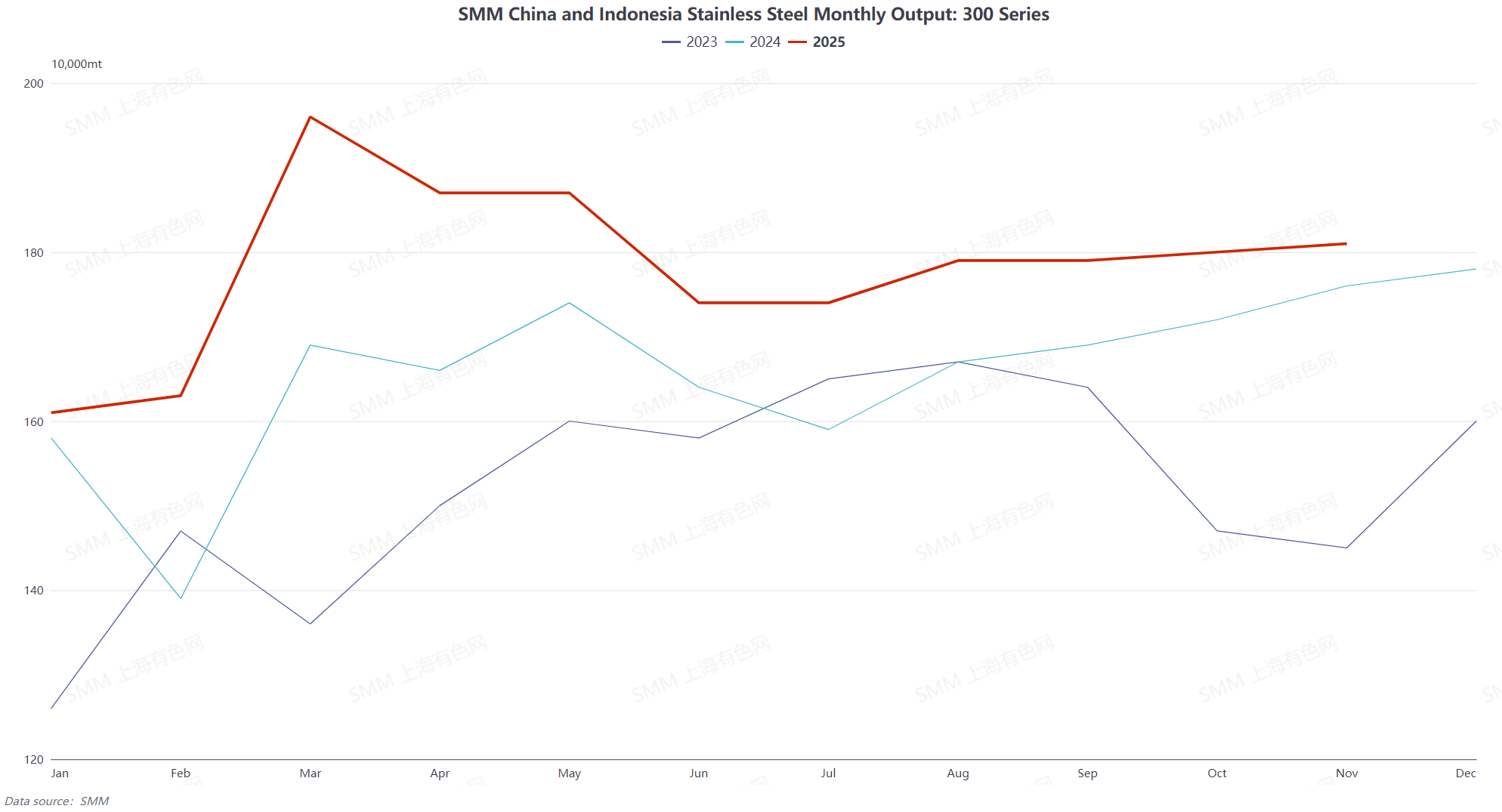

No lado da demanda, como principal aplicação a jusante do NPI, a produção de aço inoxidável da série 300 aumentou 7,48% em relação ao ano anterior no acumulado anual, mas a demanda apresentou flutuações significativas por fases. No primeiro semestre, a "alta temporada de março" do primeiro trimestre concretizou-se, com a demanda por aço inoxidável recuperando-se após o Ano Novo Chinês. Interrupções no fornecimento de matérias-primas pressionaram os preços à vista para cima, e a expansão das margens das siderúrgicas aumentou o ânimo para programar a produção. No segundo trimestre, impactadas pela tempestade de tarifas entre EUA e China em meados de abril, os preços futuros e à vista do aço inoxidável caíram abruptamente. Prejuízos contínuos nas siderúrgicas, somados à chegada do período tradicional de baixa do consumo, levaram a um acúmulo perceptível de estoques sociais, desacelerando o crescimento da produção e resultando em uma demanda fraca por fases. No segundo semestre, a "alta temporada de setembro" do terceiro trimestre começou, com a produção de aço inoxidável aumentando em termos mensais, elevando correspondentemente a demanda de compra por NPI de alto grau e sustentando brevemente uma recuperação na demanda por NPI. Após novembro, no quarto trimestre, com a entrada no período tradicional de baixa, o fraco consumo final causou quedas contínuas nos preços do aço inoxidável acabado e dificuldades na redução de estoques. Várias empresas de aço inoxidável iniciaram planos de corte de produção, com contrações simultâneas na produção das séries 300 e 200. A melhor economia da sucata de aço inoxidável pressionou ainda mais a procura, enfraquecendo o interesse de compra de NPI e reduzindo o suporte da procura.

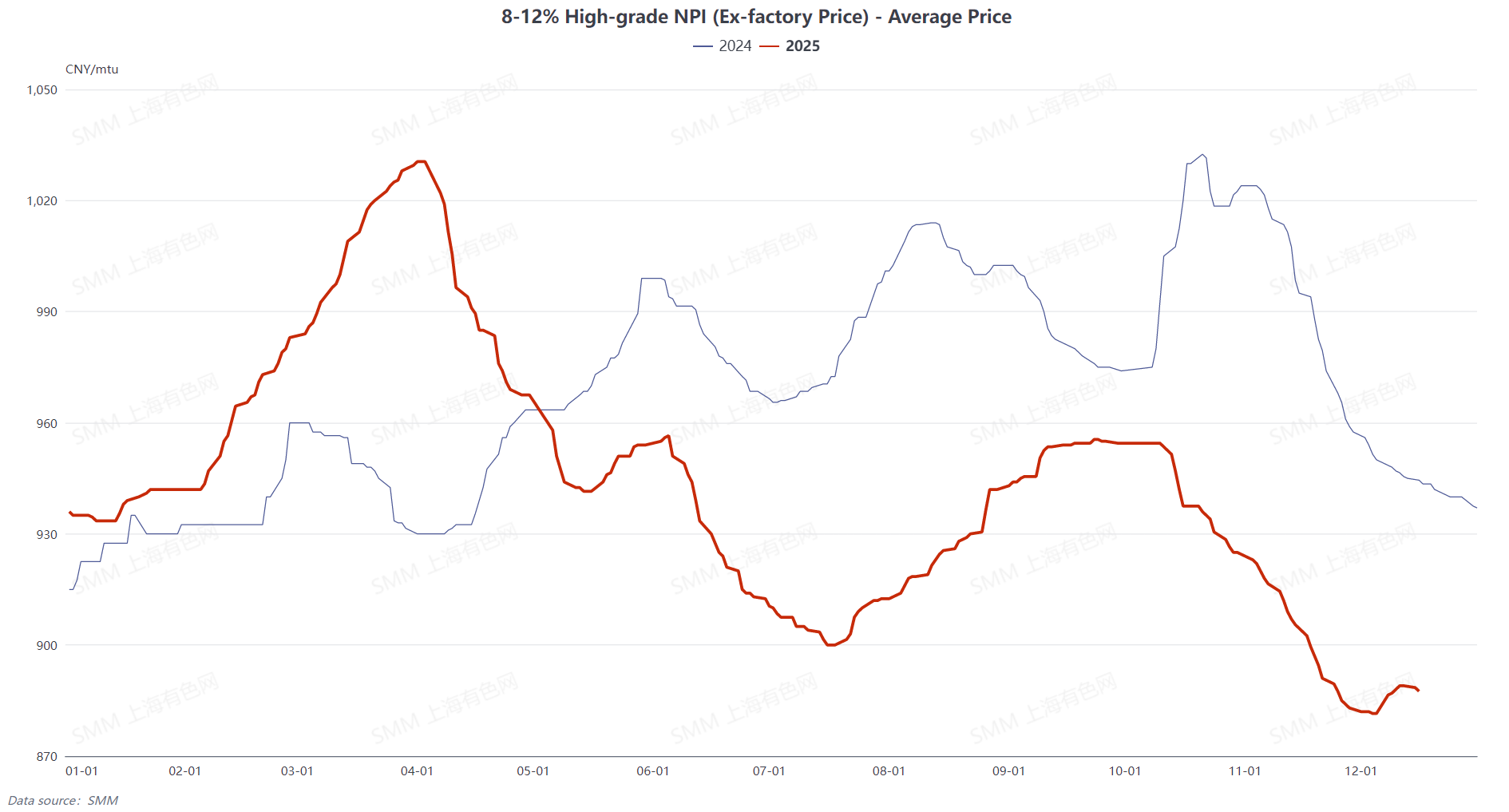

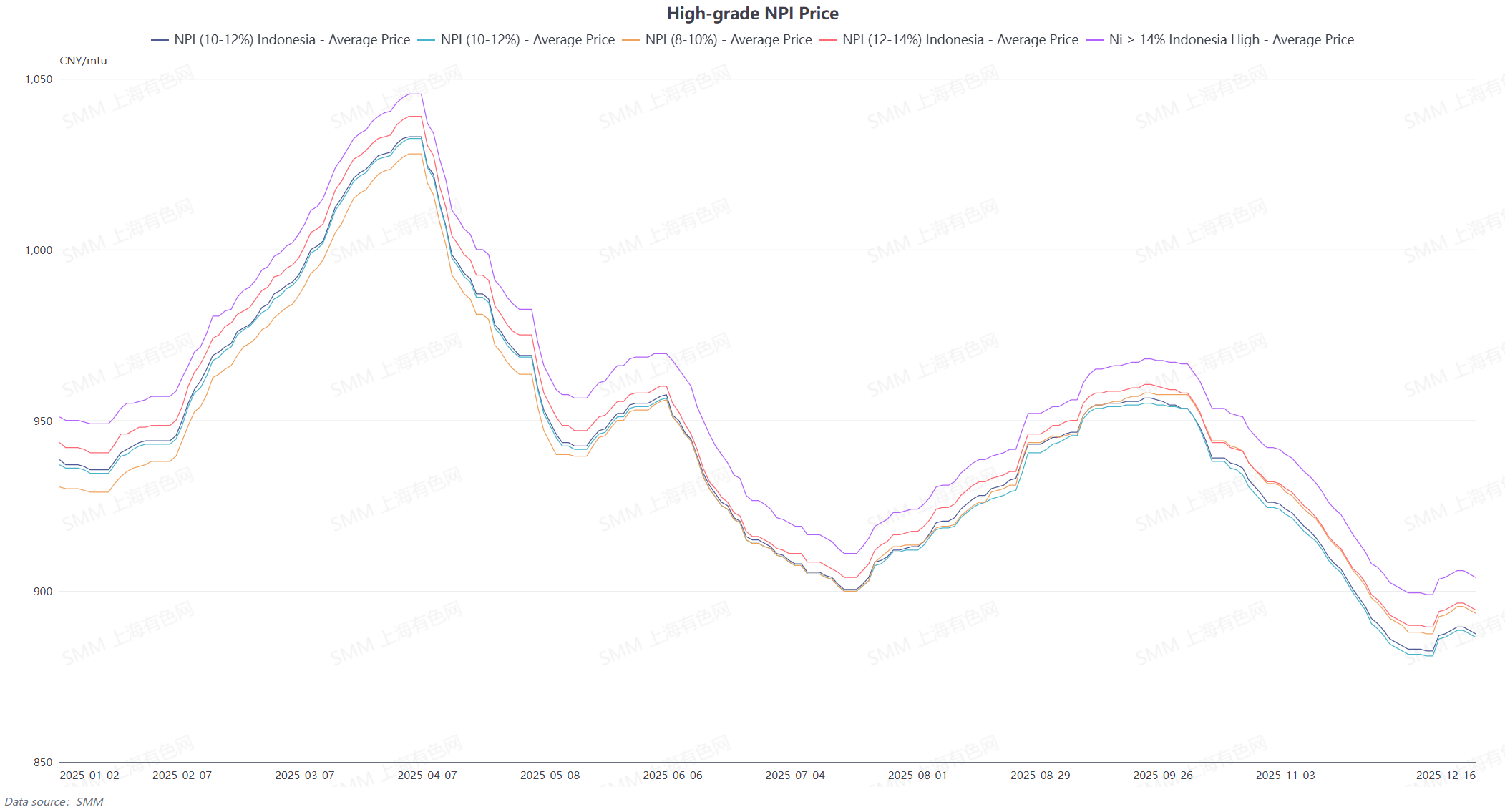

Em termos de preços, os movimentos do NPI de alto grau estiveram fortemente ligados aos fundamentos de oferta e procura, exibindo um padrão de flutuação em forma de "N": alta no primeiro trimestre, correção no segundo, estabilização no terceiro e queda acentuada no quarto. No primeiro trimestre, apoiado pela recuperação da procura por aço inoxidável e pela contração temporária da oferta na Indonésia, o preço médio do NPI indonésio de 10-12% (entregue no porto, com impostos pagos) subiu de um mínimo de 935,5 iuanes/mtu (entregue no porto, com impostos pagos) para 1.033 iuanes/mtu, um ganho de 10,42%. No segundo trimestre, o aumento das tarifas EUA-China desencadeou um feedback negativo no mercado de aço inoxidável, fazendo com que os preços do NPI de alto grau flutuassem em baixa a partir dos máximos, com uma queda acumulada de 11,62% no trimestre. No terceiro trimestre, tanto a oferta quanto a procura ofereceram suporte durante a temporada tradicional de pico, mantendo os preços em patamares elevados. No quarto trimestre, a procura entrou em colapso e os preços caíram abaixo da linha de suporte de custos, atingindo uma mínima de cinco anos em novembro, com uma ligeira estabilização no final do ano, dependendo do piso de custos.

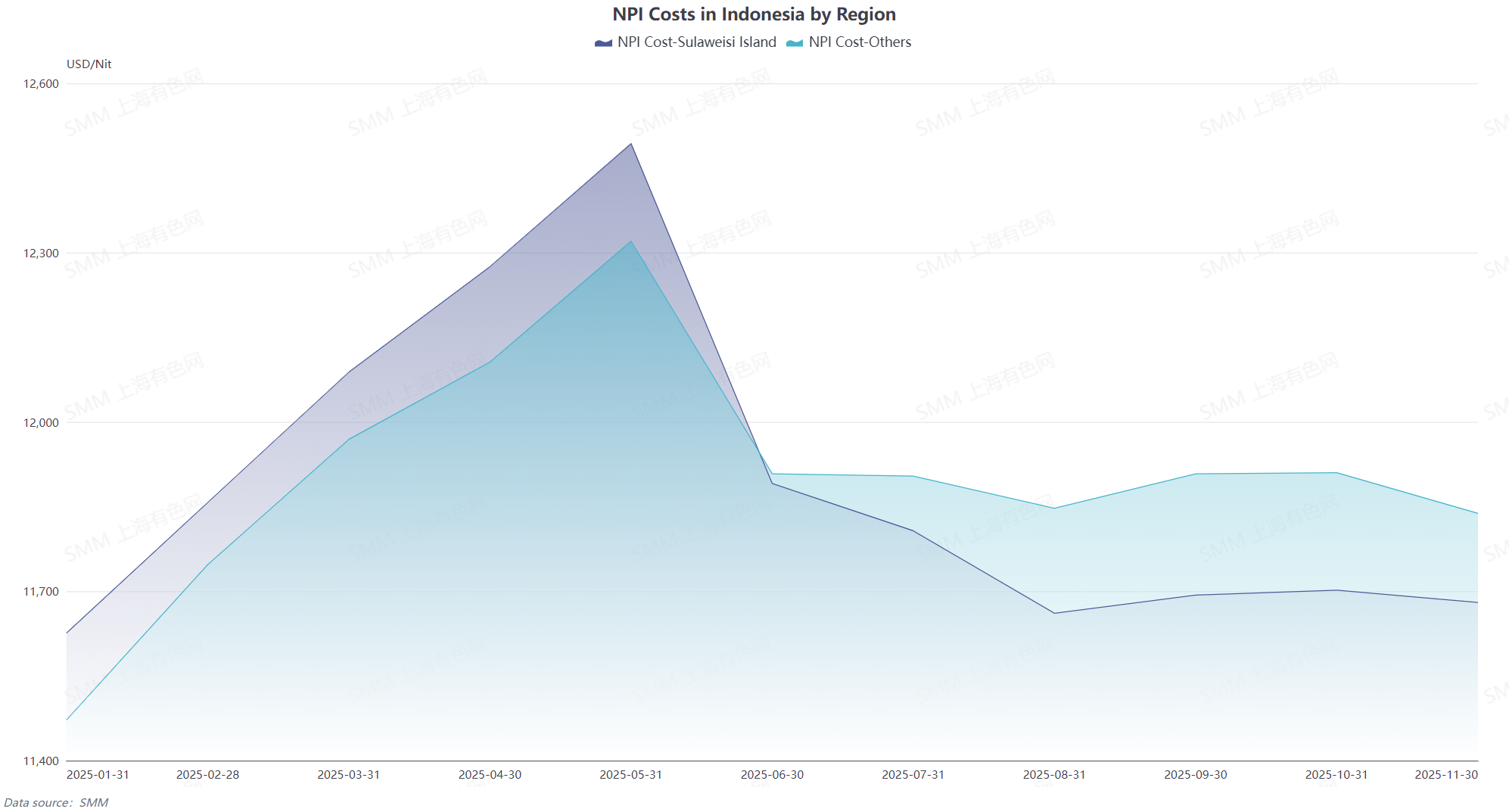

No lado dos custos, os preços do minério de níquel das Filipinas e da Indonésia flutuaram devido à estação chuvosa e à volatilidade da procura. Problemas com as quotas do RKAB também criaram tensão no sentimento. O aumento dos custos dos materiais auxiliares, tanto domésticos quanto na Indonésia, pressionou conjuntamente os custos globais de fundição de NPI. As fundições domésticas operaram com perdas durante a maior parte do ano. Embora a Indonésia tivesse vantagens significativas de custo, até o quarto trimestre, as quedas de preços aproximaram-se da linha de custo, tornando o custo o principal suporte de fundo que limitou a queda máxima de preço.

No geral, o principal desequilíbrio no mercado de NPI em 2025 é o desalinhamento entre a oferta e a procura, impulsionado pelos "incrementos de oferta resultantes da liberação de capacidade na Indonésia" e pela "desaceleração do crescimento e fraqueza periódica na procura global por aço inoxidável". Somado às crescentes pressões de custos, o setor permaneceu preso num ciclo de "recuperação de lucros e contração de perdas" durante todo o ano. O centro de oferta global continuou a deslocar-se para a Indonésia, enquanto a ligação entre os preços e a cadeia industrial do aço inoxidável fortaleceu-se significativamente.