Dados de Pesquisa sobre Taxas de Operação de Empresas de Ligas de Alumínio Secundário por Região e Porte em Novembro de 2025:

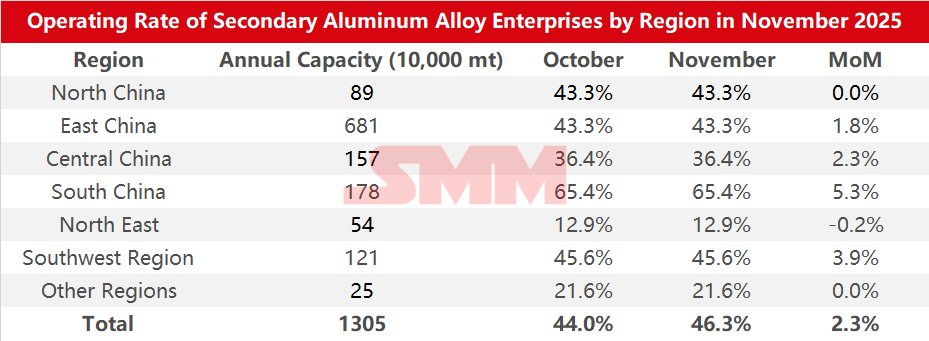

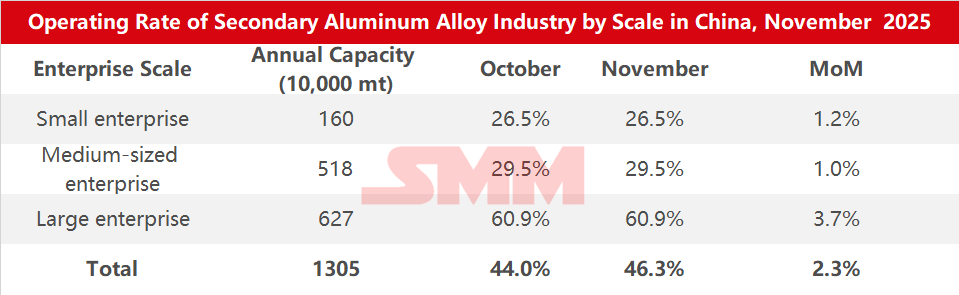

De acordo com estatísticas de pesquisa da SMM, a taxa de operação da indústria de alumínio secundário em novembro de 2025 subiu 2,3 pontos percentuais em relação ao mês anterior para 46,3%, um aumento de 2,7 pontos percentuais em relação ao ano anterior.

Os fatores que impulsionaram o aumento da taxa de operação em novembro incluíram:

1. Recuperação sazonal da produção: A interrupção devido aos feriados diminuiu e, após os feriados do Duplo Festival, as empresas domésticas de alumínio secundário retomaram gradualmente o ritmo normal de produção.

2. Recuperação estrutural na demanda final: Particularmente, as empresas de primeira linha, impulsionadas principalmente por pedidos automotivos, aceleraram a liberação de capacidade, impulsionando efetivamente o nível operacional geral da indústria.

No entanto, a liberação da capacidade da indústria ainda enfrenta múltiplas restrições práticas, resultando em que o aumento da taxa de operação tenha ficado abaixo das expectativas do mercado. Por um lado, a pressão do lado da matéria-prima permanece alta, a situação de oferta apertada no mercado de sucata de alumínio não aliviou e, somado aos preços das matérias-primas flutuando em patamares elevados, os custos de aquisição das empresas permanecem elevados. Algumas pequenas e médias empresas de alumínio secundário, limitadas pela escassez de matéria-prima, encontram dificuldade para expandir ainda mais a capacidade. Por outro lado, incertezas políticas em regiões como Jiangxi e Henan suprimem o entusiasmo produtivo das empresas, levando algumas empresas locais de alumínio secundário a manter operações cautelosas, como permanecer paradas ou implementar cortes de produção.

Em dezembro, uma demanda relativamente estável continuará a sustentar a taxa de operação da indústria em um nível relativamente alto. No entanto, fatores como a diminuição do volume de desmontagem no inverno e a redução de recursos importados podem levar a uma oferta de sucata de alumínio persistentemente apertada, deixando espaço limitado para um maior crescimento nos estoques de matéria-prima. Adicionalmente, os altos custos da sucata de alumínio, combinados com aumentos significativos de preços dos materiais auxiliares de cobre (os preços recentes do cobre ultrapassaram 92.000 yuans por tonelada e repetidamente atingiram novos máximos), mantêm a pressão sobre o custo abrangente da liga de alumínio secundário. Entretanto, riscos potenciais de perdas, expectativas de restrições de produção impulsionadas por proteção ambiental regional e incertezas em políticas fiscais podem restringir ainda mais a liberação de capacidade. No geral, espera-se que a taxa de operação da indústria em dezembro recue levemente em relação aos patamares elevados.