Dados de Pesquisa sobre Taxas de Operação de Empresas de Ligas de Alumínio Secundário por Região e Porte em Outubro de 2025:

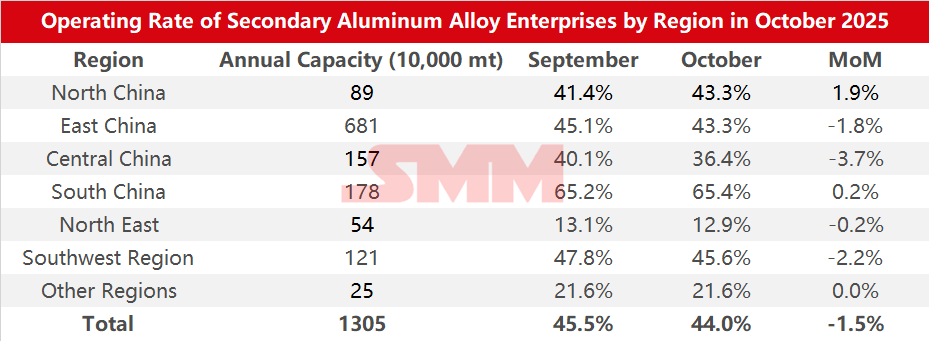

De acordo com a pesquisa da SMM, a taxa de operação da indústria de alumínio secundário em outubro de 2025 caiu 1,5 ponto percentual em relação ao mês anterior para 44,0%, mas subiu 2,2 pontos percentuais em relação ao ano anterior.

Em outubro, afetada por múltiplos fatores, a taxa de operação geral da indústria ficou sob pressão. As principais restrições incluíram:

(1) Impacto da paralisação por feriados: Empresas de fornecimento direto de alumínio líquido mantiveram produção contínua, mas a maioria adotou sistemas de turnos e reduziu adequadamente as operações de carga; algumas empresas suspenderam a produção por cerca de três dias. A sobreposição dos feriados do Festival do Meio do Outono e do Dia Nacional levou a feriados prolongados para as empresas a jusante, causando uma contração nos pedidos das empresas de alumínio secundário em relação ao mês anterior.

(2) Lacuna no fornecimento de matéria-prima: O fornecimento apertado de sucata de alumínio doméstica em outubro permaneceu inalterado, com a dificuldade de reciclagem de sucata tensa de alumínio sendo particularmente proeminente. Enquanto isso, o fornecimento suplementar limitado de sucata de alumínio importada, devido a inversões de preços persistentes, deixou as empresas enfrentando dificuldades de procurement. Os estoques de matéria-prima continuaram a ser consumidos, mas o reabastecimento foi dificultado.

(3) Pressão do aperto de custos: Afetadas pelo contínuo aperto no fornecimento de sucata de alumínio, os comerciantes seguiram ativamente os aumentos de preços, elevando o custo por tonelada métrica de sucata de alumínio em 304 yuans na comparação mensal em outubro. Simultaneamente, os preços do cobre continuaram a atingir máximas recordes, juntamente com o aumento dos preços do silício, pressionando os custos de matéria-prima para as usinas de alumínio secundário. Como os aumentos de custos foram muito rápidos, a margem de lucro teórica para a indústria foi comprimida, chegando a levar a prejuízos, forçando as empresas a reduzirem a produção.

(4) Interrupções políticas: Algumas empresas em Henan, Jiangxi e outras regiões continuaram com cortes ou paralisações de produção devido à incerteza em relação às políticas de restituição de impostos, focando principalmente na digestão dos estoques de produtos acabados, com a produção tendendo a ser conservadora.

(5) Impacto das restrições de produção motivadas pela proteção ambiental: Controles relacionados à proteção ambiental iniciados no final do mês em Hebei e outras áreas causaram interrupções na produção e transporte locais, mas o impacto geral foi controlável.

Com a entrada em novembro, à medida que o fator feriado diminui e a procura de fim de ano para o cumprimento de metas anuais é libertada no mercado de utilização final, espera-se que as encomendas e as taxas de operação das fábricas de alumínio secundário recebam um apoio faseado. No entanto, o setor ainda enfrenta múltiplos desafios: por um lado, a escassez de fornecimento de matérias-primas, as restrições de produção motivadas pela proteção ambiental regional e as incertezas políticas continuam a dificultar a libertação de capacidade; por outro lado, a rápida subida dos preços do alumínio em novembro levou a um declínio significativo na vontade de compra a jusante, com insuficiência de impulso para compras aceleradas em meio a aumentos contínuos de preços, resultando numa contração das encomendas de alumínio secundário e limitando ainda mais o espaço de alta para a taxa de operação. No geral, espera-se que a taxa de operação do setor em novembro mostre uma ligeira melhoria em termos homólogos, mas apareça fraca em termos anuais.