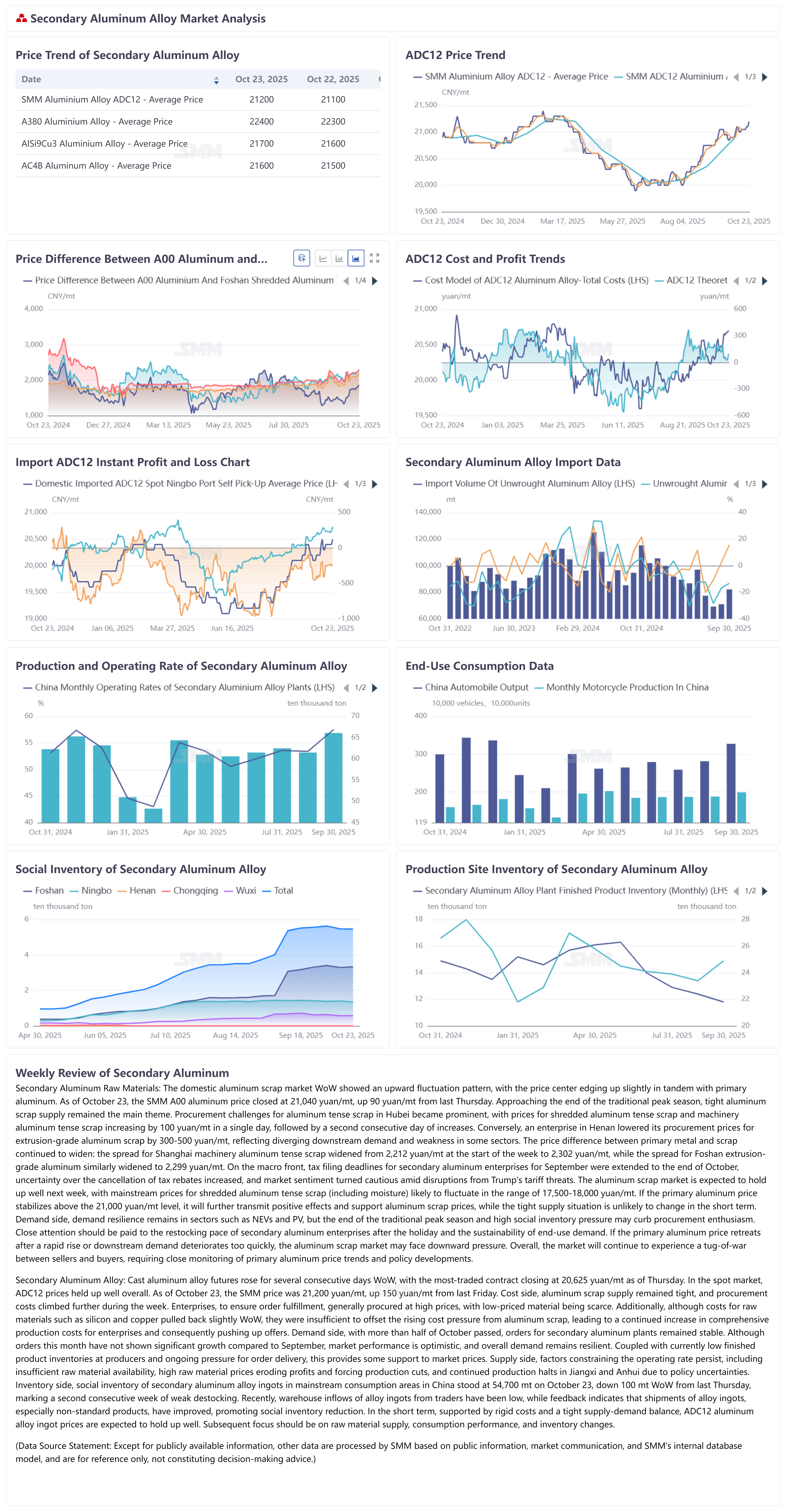

Nesta semana, o mercado doméstico de sucata de alumínio apresentou um padrão de flutuação ascendente, com o centro de preços subindo ligeiramente em linha com os movimentos do alumínio primário. Em 23 de outubro, o preço do alumínio A00 da SMM fechou em 21.040 yuan/mt, uma alta de 90 yuan/mt na semana. Com a aproximação do fim da temporada tradicional de pico, o fornecimento apertado de sucata de alumínio continua sendo o tema principal, e os desafios de aquisição de sucata de alumínio tenso em Hubei se tornaram proeminentes. Os preços da sucata de alumínio tenso triturada e da sucata de alumínio tenso de máquinas aumentaram 100 yuan/mt em um único dia, seguidos por dois dias consecutivos de altas. Por outro lado, uma empresa de reciclagem em Henan reduziu os preços da sucata de alumínio usada em perfis em 300–500 yuan/mt, refletindo a divergência da demanda downstream e a fraqueza em certos setores. A diferença de preço entre o metal primário e a sucata continuou a se ampliar, com a diferença para a sucata de alumínio tenso de máquinas em Xangai expandindo de 2.212 yuan/mt no início da semana para 2.302 yuan/mt, enquanto a diferença para o alumínio usado em perfis em Foshan também se alargou para 2.299 yuan/mt. No front macroeconômico, a declaração fiscal para as empresas de alumínio secundário foi adiada até o final de outubro, a incerteza sobre o cancelamento dos reembolsos fiscais aumentou, e o sentimento do mercado ficou cauteloso diante das perturbações das ameaças tarifárias de Trump. Na próxima semana, espera-se que o mercado de sucata de alumínio se mantenha firme, com a faixa de preço principal para a sucata de alumínio tenso triturada (preço líquido) oscilando em torno de 17.500–18.000 yuan/mt. Se o preço do alumínio primário se estabilizar acima da marca de 21.000 yuan/mt, isso transmitirá efeitos positivos e apoiará os preços da sucata de alumínio, enquanto a situação de fornecimento apertado é improvável que mude no curto prazo. Do lado da demanda, a resiliência permanece em setores como veículos elétricos e energia solar, mas o fim da temporada de pico tradicional e a pressão de estoques sociais elevados podem conter o entusiasmo de aquisição. É necessário prestar atenção à velocidade de reposição de estoques das empresas de alumínio secundário após o feriado e à sustentabilidade da demanda final. Se o preço do alumínio primário recuar após uma alta rápida ou a demanda downstream enfraquecer muito rapidamente, o mercado de sucata de alumínio pode enfrentar pressão de retração. No geral, o mercado continuará sua disputa entre vendedores e compradores, exigindo uma monitorização atenta das tendências do alumínio primário e dos desenvolvimentos políticos.

Esta semana, os futuros de liga de alumínio fundido subiram por vários dias consecutivos, com o contrato mais negociado a fechar a 20,625 iuanes/tonelada até quinta-feira。 No mercado à vista, os preços do ADC12 mantiveram—se geralmente firmes, com a oferta da SMM a atingir 21,200 iuanes/tonelada em 23 de outubro, um aumento de 150 iuanes/tonelada em relação à semana anterior。 No lado dos custos, o fornecimento de sucata de alumínio permaneceu apertado, e os custos de aquisição subiram ainda mais durante a semana。 Para garantir o cumprimento dos pedidos, as empresas geralmente adquiriram a preços elevados, enquanto fontes a preços baixos eram escassas。 Além disso, embora os custos de matérias—primas como o silício e o cobre tenham recuado ligeiramente em relação à semana anterior, ainda eram insuficientes para compensar a pressão ascendente dos custos da sucata de alumínio, levando a um aumento contínuo dos custos de produção integrados para as empresas, o que por sua vez impulsionou as ofertas。 No lado da procura, após meados de outubro, as encomendas para as fábricas de alumínio secundário mantiveram—se estáveis。 Embora as encomendas deste mês não tenham mostrado um crescimento significativo em comparação com setembro, o desempenho do mercado foi otimista, e a procura global manteve—se resiliente。 Aliado aos baixos stocks de produtos acabados nos fabricantes e à pressão contínua para o cumprimento de encomendas, isto proporcionou algum suporte aos preços de mercado。 No lado da oferta, os fatores que restringem a taxa de operação persistiram, incluindo circulação insuficiente de matérias—primas, matérias—primas de alto preço a corroer os lucros e forçar cortes de produção, bem como paragens de produção contínuas devido a políticas pouco claras em regiões como Jiangxi e Anhui。 No lado dos stocks, o stock social de lingotes de liga de alumínio secundário nas principais áreas de consumo situou—se em 54,700 toneladas em 23 de outubro, uma descida de 100 toneladas em relação à semana anterior, marcando uma tendência de desarmazenagem fraca durante duas semanas consecutivas。 Recentemente, as entradas de lingotes de liga nos armazéns por parte dos comerciantes têm sido baixas, enquanto o feedback indicou melhorias nas expedições de lingotes de liga de alumínio, especialmente produtos não padrão, impulsionando a desarmazenagem do stock social。 A curto prazo, suportado por pressões rígidas de custos e um equilíbrio apertado entre oferta e procura, espera—se que os preços dos lingotes de liga de alumínio ADC12 se mantenham firmes。 A atenção subsequente deve focar—se no fornecimento de matérias—primas, no desempenho do consumo e nas alterações nos stocks。