I. Sinais de uma Reestruturação do Mercado Global

O comércio global de sucata de cobre está entrando em um novo ciclo de reestruturação. Na última década, a rede de comércio global para sucata de cobre dependeu fortemente da China, formando um modelo circular de "exportação de matéria-prima – fundição chinesa – reexportação de produtos". No entanto, desde que a China implementou a Proibição de Importação de Resíduos Sólidos em 2018, a cadeia de fornecimento global foi obrigada a se reorganizar, e um grande volume de sucata de cobre foi redirecionado para países do Sudeste Asiático.

Até 2020, à medida que os países do Sudeste Asiático foi gradualmente apertando os controles de importação, o mercado global de sucata de cobre está passando por uma "segunda fase de reequilíbrio do fluxo". De acordo com informações disponíveis ao público, o volume do comércio global de sucata de cobre atingiu aproximadamente 6 milhões de toneladas em 2024. A China permanece sendo o maior importador de sucata de cobre, representando cerca de 40% das importações globais. Os Estados Unidos e a União Europeia são os principais exportadores, mas seus destinos de exportação tornaram-se cada vez mais diversificados, indicando um padrão claro de redistribuição regional. A rede global de comércio de sucata de cobre está, assim, passando por uma reestruturação estrutural fundamental.

II. Mudança de Política da China e Implicações Globais

China

Ao longo da evolução do comércio global de sucata de cobre, a política sempre foi o fator central na formação dos fluxos de comércio. Nos últimos dez anos, a transformação regulatória da China marcou efetivamente o início da reestruturação do mercado global de sucata de cobre. Durante anos, a China foi o maior importador mundial de sucata de cobre, representando cerca de 40% dos volumes globais de comércio. Na época, a China permitia a importação de certos resíduos sólidos (incluindo fios usados, motores, peças eletrônicas e plásticos) sob a categoria de "recursos recicláveis", para serem processados domesticamente. Esse modelo contribuiu significativamente para a recuperação de recursos e o fornecimento de matérias-primas, mas também causou poluição ambiental grave e desordem regulatória.

Em 2018, a China lançou oficialmente sua Proibição de Importação de Resíduos Sólidos, proibindo inicialmente 24 categorias de resíduos sólidos, depois ampliando o escopo, e até 2021, proibindo todas as formas de importação de resíduos sólidos. Dentro desse quadro, a sucata de cobre tornou-se um caso especial. Através da norma nacional GB/T 38471-2019 "Matérias-Primas de Cobre Reciclado", a China reclassificou a sucata de cobre de alta pureza e baixa impureza como "matéria-prima reciclável" em vez de "resíduo sólido".Esta mudança transformou o sistema de importação de “despacho aduaneiro facilitado” para “controle prioritário de qualidade”。

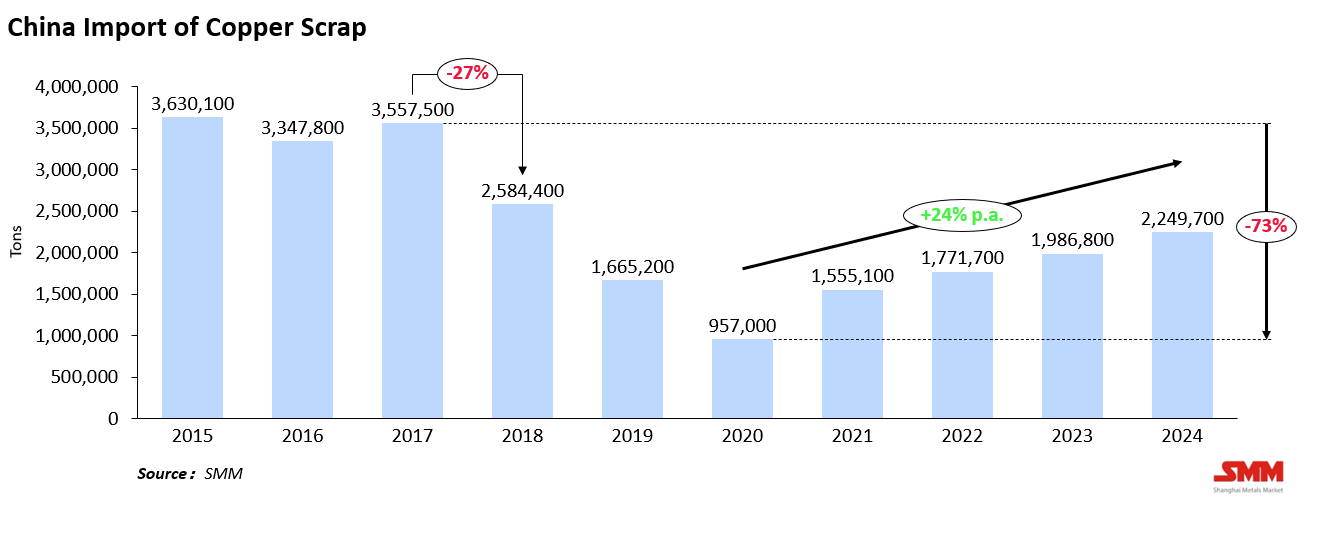

O impacto foi imediato: o sucata de cobre de baixa qualidade foi efetivamente bloqueada, e grandes volumes de sucata de cobre dos EUA e Europa foram desviados para outros lugares。 Os dados refletem claramente este efeito político — as importações chinesas de sucata de cobre caíram de 3,55 milhões de toneladas em 2017 para 2,58 milhões de toneladas em 2018, uma queda de 27%, e diminuíram ainda mais para 0,95 milhão de toneladas até 2020, uma redução de 73% em relação ao pico de 2017。 Embora as importações tenham se recuperado gradualmente para 2,25 milhões de toneladas em 2024, permanecem muito abaixo dos patamares históricos。 A estrutura política de alto padrão da China em 2018 desencadeou diretamente a primeira onda de reestruturação do comércio global de sucata de cobre。

Sudeste Asiático

Após a China apertar seus controles de importação, o Sudeste Asiático tornou-se temporariamente a principal “região receptora alternativa” mundial para sucata de cobre。 Países como Malásia, Vietnã, Tailândia e Indonésia, aproveitando sua proximidade e procedimentos aduaneiros mais brandos, absorveram rapidamente o volume comercial desviado da China。

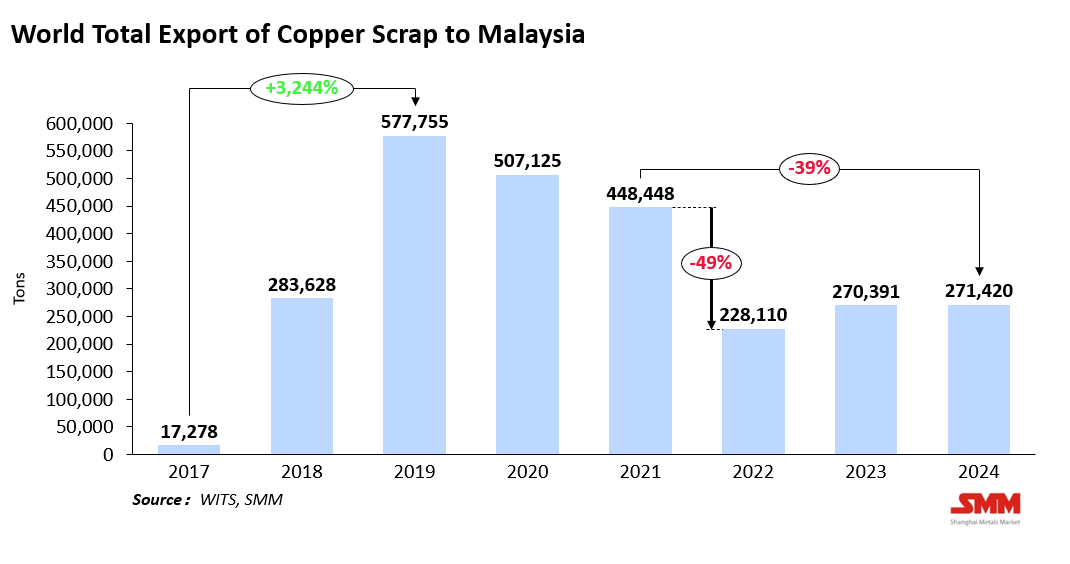

Por exemplo, as importações de sucata de cobre da Malásia dispararam de 17 mil toneladas em 2017 para um pico de 570 mil toneladas em 2019, antes de cair para 448 mil toneladas em 2021。 Esta rápida expansão, no entanto, levou à poluição ambiental, contrabando e processamento irregular, levando esses países a fortalecerem a regulamentação:

- A Malásia introduziu o sistema de certificação SIRIM em 2021, exigindo que as importações de sucata de cobre contivessem pelo menos 94,75% de cobre e limitando os níveis de impurezas, enquanto reforçava a inspeção portuária e a rastreabilidade, prolongando significativamente os tempos de despacho aduaneiro。

- O Vietnã promulgou uma nova Lei de Proteção Ambiental em 2020, impondo padrões de pureza mais rigorosos e um sistema de gestão de importação baseado em cotas。

- A Tailândia alterou sua regulamentação do Ministério do Meio Ambiente em 2023, reforçando o licenciamento de importação e a declaração de origem, e proibindo explicitamente a importação de sucata mista。

Essas medidas transformaram o Sudeste Asiático de um “hub de trânsito” para sucata de cobre em uma região com padrões ambientais e regulatórios mais elevados。 Os efeitos foram evidentes nos dados de importação — na Malásia, as importações totais de sucata de cobre caíram de 448 mil toneladas em 2021 para 228 mil toneladas em 2022, um declínio anual de 49%, e recuperaram-se modestamente para apenas 270 mil toneladas até 2024, ainda 39% abaixo dos picos pré-regulamentação。Como resultado, muitos comerciantes deslocaram suas cadeias de suprimentos para a Índia e o Oriente Médio, marcando o início do segundo reequilíbrio dos fluxos comerciais globais.

Europa e Estados Unidos

Enquanto isso, as economias ocidentais avançaram para o controle duplo das exportações e da produção de sucata de cobre. Na União Europeia, a Convenção da Basileia e o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) tornaram-se os pilares políticos centrais — restringindo as exportações de sucata de baixa qualidade e integrando as emissões de carbono nos requisitos comerciais. O objetivo é evitar vazamento de poluição, ao mesmo tempo que incentiva a reciclagem em circuito fechado dentro da UE. Nos Estados Unidos, o Instituto das Indústrias de Reciclagem de Sucata (ISRI) continua a promover a padronização das exportações, enquanto legislação e incentivos fiscais foram introduzidos para impulsionar a reciclagem doméstica e reduzir a dependência do reprocessamento no exterior.

No geral, os principais importadores e exportadores mundiais de sucata de cobre estão passando de modelos de comércio de “acesso aberto” para modelos “restritos por padrões elevados e ambientais”. Embora isso aumente o atrito comercial e reduza a eficiência, também acelera a evolução do setor em direção à qualidade, transparência e sustentabilidade.

III. Reestruturação dos Fluxos Comerciais: A Ascensão de Novos Polos

A evolução política não apenas mudou a direção dos fluxos de sucata de cobre, mas também levou as empresas a reestruturarem suas cadeias de suprimentos e distribuição de capacidade. Nos últimos anos, o mercado global de sucata de cobre evoluiu de “trânsito pelo Sudeste Asiático” para “reequilíbrio multirregional”.

Fase I (2018–2020): Sudeste Asiático como Zona de Trânsito Substituta da China Após a proibição de importação pela China, grandes volumes de sucata de cobre dos EUA, Europa e Japão foram redirecionados para o Sudeste Asiático. Malásia, Vietnã e Tailândia tornaram-se centros-chave de trânsito e processamento leve, onde a sucata de cobre entrava sob o rótulo de “recursos recicláveis”, passava por triagem básica ou fusão e depois era reexportada para a China para fundição.

Fase II (2021–2024): Regulamentação Apertada e Fluxos Diversificados À medida que os desafios ambientais e de conformidade surgiram, os países do Sudeste Asiático introduziram controles de importação mais rigorosos, levando à diversificação dos fluxos. Índia e Oriente Médio emergiram como novos centros receptores — a Índia com sua base sólida de fundição e demanda crescente a jusante, e os Emirados Árabes Unidos com políticas de porto franco que atraíram inúmeras usinas de reciclagem. Outros participantes, como Turquia, Arábia Saudita e Coreia do Sul, também estão expandindo a capacidade de reciclagem e tornando-se parte integrante da nova rede global de fluxos.

Fase III (a partir de 2025): A Era do Comércio Multipolar O comércio de sucata de cobre está agora a entrar numa nova fase de reestruturação. Com a rápida expansão da capacidade de reciclagem na Índia, nos Emirados Árabes Unidos e na Coreia do Sul, os mercados emergentes estão a construir sistemas abrangentes de fundição e refinação. O comércio global de sucata de cobre está a transitar da dependência de um único mercado dominante para um sistema multicêntrico, liderado por nações com vantagens políticas e produtivas. De acordo com a SMM, de 2015 a 2024, as importações de sucata de cobre para a Índia e o Médio Oriente cresceram de forma constante — as importações da Índia aumentaram de 175 mil toneladas em 2015 para 330 mil toneladas em 2024.

IV. Dinâmicas Geopolíticas e Futuras

O comércio global de sucata de cobre está a mudar de ser impulsionado pelo preço para ser moldado principalmente pela política e conformidade. A política comercial internacional, os padrões verdes e o atrito geopolítico estão a redefinir coletivamente o custo e a estrutura dos fluxos transfronteiriços.

As prolongadas tensões comerciais entre EUA e China perturbaram as cadeias comerciais tradicionais. Para evitar barreiras tarifárias e restrições baseadas na origem, alguns materiais são redirecionados através do Sudeste Asiático ou do México, formando redes de abastecimento cada vez mais complexas. No entanto, este "comércio indirecto" enfrenta riscos crescentes à medida que o escrutínio aduaneiro e a verificação de origem se intensificam, prolongando os tempos de liberação e aumentando os custos.

Simultaneamente, o CBAM da UE está a exercer uma influência profunda na cadeia de abastecimento global de metais. Para os recicladores e fundidores asiáticos, a produção de baixo carbono, a certificação verde e a rastreabilidade tornaram-se requisitos essenciais para manter o acesso aos mercados europeus. Em resposta, as nações do Sudeste Asiático estão a acelerar o desenvolvimento de ecossistemas de fundição verde, uma medida que impulsiona a modernização industrial, mas também aumenta os custos de conformidade.

Perspetivando o futuro, espera-se que o papel do Sudeste Asiático como principal centro mundial de reexportação e retransformação de sucata de cobre diminua. Embora a regulamentação ambiental e o escrutínio das importações suprimam as operações de baixo custo, a Índia e o Médio Oriente estão posicionados para se tornarem novos centros, aproveitando vantagens de custo, infraestruturas portuárias e políticas de investimento abertas.

Em resumo, sob as forças combinadas da política ambiental, barreiras comerciais e mudanças geopolíticas, o comércio global de sucata de cobre evoluirá no sentido de cadeias de abastecimento mais verdes e localizadas. A SMM estima que, até 2030, os custos do comércio transfronteiriço de sucata de cobre aumentarão cerca de 15% em relação aos níveis atuais, enquanto os lucros da indústria se deslocarão cada vez mais dos comerciantes tradicionais para as empresas integradas de fundição e as orientadas à conformidade.

V. Sucata de Cobre: De Resíduo a Recurso Estratégico

Na última década, os padrões de comércio foram moldados principalmente por mudanças políticas e geopolíticas. No entanto, hoje, a reestruturação dos fluxos de sucata de cobre representa não apenas um realinhamento comercial, mas uma transformação industrial sistêmica.

A convergência de tensões geopolíticas, conformidade ambiental e padrões de carbono está coletivamente forjando uma nova ordem global de sucata de cobre. O foco das políticas mudou de “restrição e acesso” para “certificação e rastreabilidade”, enquanto as empresas estão passando de “orientação para exportação” para “reciclagem local e fundição verde”.

À medida que os países buscam a auto-suficiência de recursos e estratégias de economia circular, o valor do próprio cobre está sendo redefinido — a sucata de cobre já não é apenas resíduo recuperável, mas um material estratégico essencial para a transição energética e a resiliência da manufatura.

É previsível que o mercado global de sucata de cobre continue a evoluir em direção a maior transparência, padronização e sustentabilidade. Aqueles que conseguirem estabelecer primeiro sistemas compatíveis, de baixo carbono e rastreáveis terão uma vantagem decisiva na próxima fase da competição global pelo cobre.