No Seminário de Baterias de Íons de Lítio e Armazenamento de Energia na Indonésia, organizado pela SMM, Lesley Yang, Analista Sênior de Materiais para Baterias da SMM, apresentou uma análise aprofundada das perspectivas de desenvolvimento de materiais precursores de cátodo ternário e materiais de cátodo LFP na Indonésia.

Demanda Downstream: Situação Atual e Previsão

Panorama e Perspectivas do Mercado Global de Veículos Elétricos Novos (NEV)

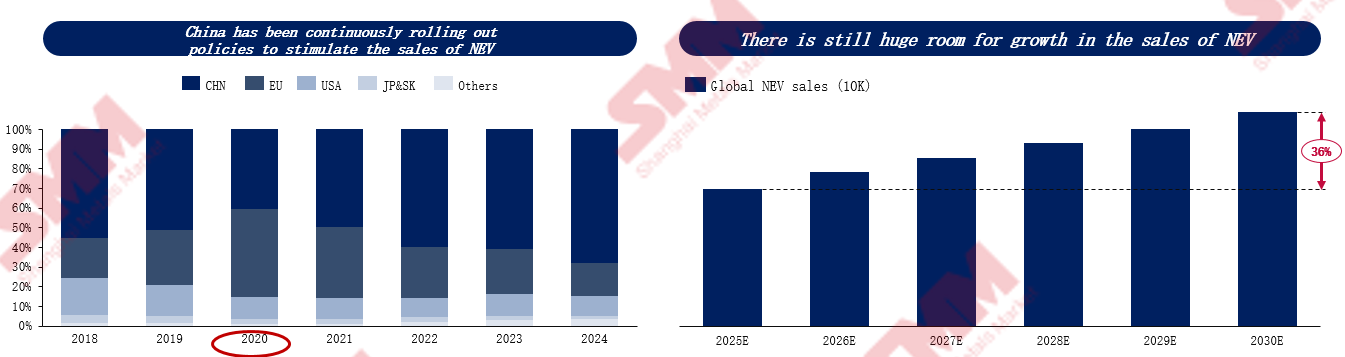

O mercado de NEV experimentou crescimento explosivo nos últimos seis anos, com vendas globais saltando de aproximadamente 2 milhões de unidades em 2018 para quase 17 milhões em 2024, um aumento de mais de sete vezes. Esse crescimento foi impulsionado principalmente por políticas: a Europa estabeleceu metas de redução de emissões para 2030 e planeja proibir a venda de veículos a combustão até 2035, acelerando a transição dos fabricantes; a China, apoiando-se em seus objetivos de "dualidade de carbono", impulsionou efetivamente a demanda de mercado por meio da política de "dualidade de crédito", redução e isenção de imposto na compra e subsídios para substituição. Este período pode ser considerado uma típica "fase de expansão impulsionada por políticas".

Atualmente, a taxa de penetração de NEV na China ultrapassou 50%. Com a gradual eliminação dos subsídios, a competição de mercado está se deslocando para a força do produto, marca e inovação. Em mercados emergentes como Índia, Sudeste Asiático e América Latina, onde as taxas de penetração permanecem abaixo de 10%, subsídios e incentivos governamentais ainda são os principais impulsionadores. Espera-se que as vendas globais de NEV ultrapassem 31 milhões de unidades até 2030, embora a taxa de crescimento gradualmente diminua. Em termos de estrutura de produto, modelos BEV continuarão a dominar o mercado, mas modelos híbridos plug-in têm desempenho forte a curto prazo na China e Europa. Em mercados emergentes, veículos elétricos pequenos e acessíveis, com preços abaixo de US$ 15.000, devem ser chave para a adoção generalizada.

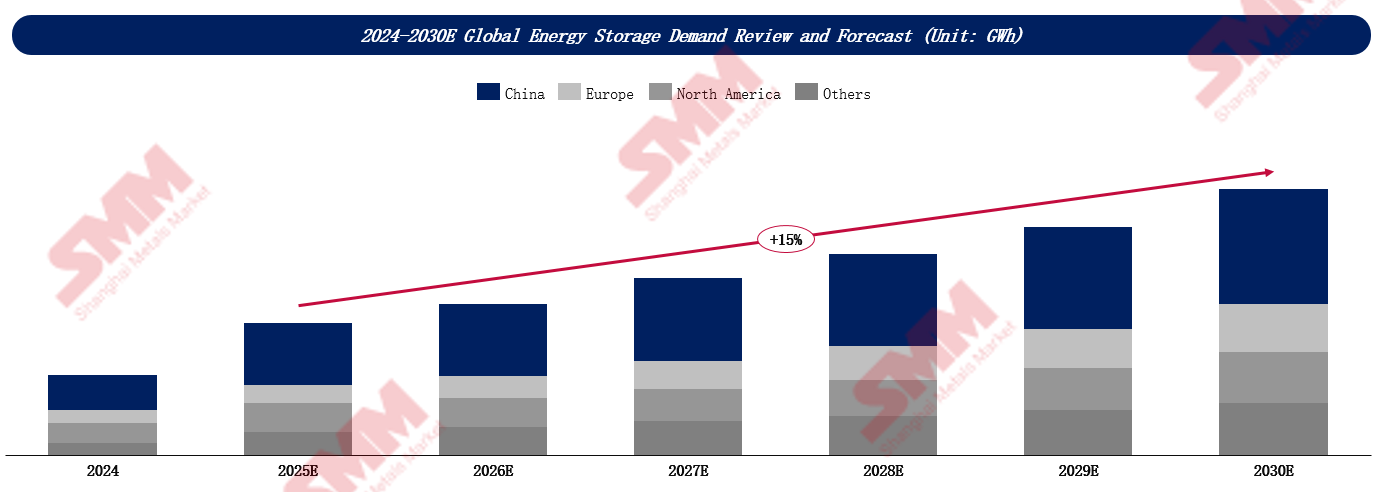

O mercado de ESS também está experimentando rápido crescimento. A SMM prevê que a demanda global por ESS cresça de 312 GWh em 2024 para mais de 1.000 GWh até 2030. A China permanece o maior motor de crescimento, respondendo por mais de 40% da participação de mercado. Com o avanço das reformas do mercado de energia, sistemas de armazenamento podem alcançar rentabilidade por meio de serviços auxiliares e do mercado spot, aliado à crescente proporção de energias renováveis e custos continuamente em declínio. A economicidade dos projetos de ESS melhorou significativamente, reduzindo gradualmente a dependência de suporte político. O crescimento do mercado norte-americano de ESS depende principalmente de incentivos fiscais, com políticas de crédito tributário estendidas até 2034, proporcionando certeza de longo prazo para projetos de energia fotovoltaica mais ESS e ESS independentes. No entanto, seu desenvolvimento ainda enfrenta desafios, como gargalos de conexão à rede e políticas inconsistentes entre os estados. A Europa, por outro lado, é impulsionada por políticas regulatórias, com a Diretiva de Energias Renováveis da UE exigindo uma participação de 42,5% de energias renováveis até 2030, onde o ESS desempenha um papel crucial na garantia da estabilidade da rede e da segurança energética.

Capacidade Global de Material de Cátodo e Panorama Competitivo

Baterias LFP, devido às suas vantagens de custo, são amplamente utilizadas em NEVs e no setor de ESS; já as baterias ternárias visam o mercado de médio a alto padrão para atender demandas de alta densidade energética.

Em termos de densidade energética do material de cátodo, os materiais ternários aumentam com maior teor de níquel, com a série 3 em cerca de 155 mAh/g e a série 9 excedendo 210 mAh/g, adequados para aplicações de alto desempenho. Os materiais LFP melhoram consistentemente a densidade energética por meio de iterações de densidade de compactação, com produtos de segunda geração atingindo 155 mAh/g e a quarta geração esperada para exceder 160 mAh/g. Embora os materiais LFP tenham densidade energética mais baixa em comparação com os materiais de cátodo ternários, são amplamente adotados devido às suas vantagens de custo, segurança e vida útil.

A China domina a cadeia de suprimentos de material LFP, com a capacidade doméstica de material de cátodo LFP esperada para exceder 6,7 milhões de toneladas até o final deste ano. A concentração de mercado de materiais de cátodo LFP está diminuindo, com a participação de mercado das cinco principais empresas caindo de 61% no início de 2024 para 55% em 2025, tornando a velocidade da iteração tecnológica um fator chave para as empresas capturarem o mercado.

A internacionalização tornou-se uma estratégia importante para os principais produtores de LFP. Até 2028, espera-se que a capacidade anual de material LFP no exterior atinja 600.000 toneladas, com o panorama global de suprimentos tornando-se mais diversificado. Empresas chinesas lideram esse processo, estabelecendo unidades de produção nos EUA, Espanha, Polônia, Malásia e Indonésia, enquanto empresas japonesas e sul-coreanas também entram na competição. Este ano, Lopal e Lithium Source alcançarão 120.000 toneladas de capacidade na Indonésia, marcando que, embora o mercado atual de LFP seja dominado pela China, o futuro panorama também dependerá da cooperação global e dos layouts de manufatura no exterior.

Para precursores de cátodos ternários, em 2025, a China ainda representará quase 80% da capacidade global, seguida por Japão, Coreia do Sul e Indonésia. Especialmente na Indonésia, com investimentos contínuos de empresas chinesas, espera-se que a capacidade cresça significativamente. Apesar da desaceleração da indústria de veículos elétricos novos (NEV) e do excesso de capacidade doméstica, os produtores chineses estão acelerando sua expansão no exterior, com o Sudeste Asiático e a Europa se tornando as regiões-chave para nova capacidade. De 2024 a 2030, espera-se que a capacidade global de precursores de cátodos ternários tenha uma taxa anual de crescimento composta (CAGR) de 0,7%.

Em 2025, a participação da China na capacidade global de materiais de cátodo ternário será de 65%, seguida por Coreia do Sul, Europa e Japão. A Europa, com suas vantagens geográficas, capacidade local de baterias e políticas comerciais, torna-se o destino preferido para a expansão no exterior das empresas chinesas. Até 2030, a capacidade anual de cátodos ternários no exterior aumentará das atuais 980 mil toneladas para 1,28 milhão de toneladas, enquanto a nova capacidade na China será inferior a 100 mil toneladas. De 2024 a 2030, espera-se que a capacidade global de materiais de cátodo ternário tenha uma CAGR de 3,6%.

Em materiais de cátodo ternário, os materiais ternários de níquel médio e alto níquel são a tendência. Até 2030, espera-se que a participação de mercado dos materiais ternários das séries 8 e 9 ultrapasse 50%, com a série 6 representando cerca de 30%. A NCA permanece um nicho, com uma participação de mercado esperada de 9% até 2030. Atualmente, o mercado chinês é dominado pelas séries 6 e 8, representando mais de dois terços da demanda; o mercado exterior, no entanto, é altamente inclinado para a série 8 (mais de 55%), com a NCA ainda mantendo cerca de 20% da participação de mercado.

Posicionamento Estratégico de Materiais para Baterias na Indonésia

A Indonésia não só possui os recursos de níquel mais ricos do mundo, com produção anual superior a 1 milhão de toneladas, principalmente minério de laterita de níquel, uma matéria-prima chave para a produção de precursores de cátodos ternários, mas também está se transformando de um fornecedor de recursos em um centro estratégico para o ecossistema global de baterias e NEV. De acordo com dados públicos, CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD e LG Energy Solution já estabeleceram presença lá.

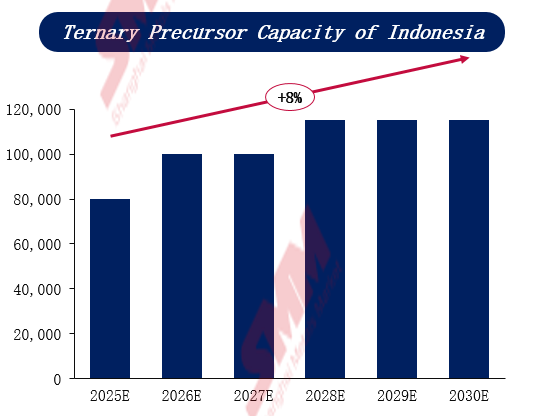

De acordo com previsões da SMM, até o final de 2025, espera-se que a capacidade anual de precursores de cátodo ternário da Indonésia atinja 80 mil toneladas, e aumente ainda mais para cerca de 115 mil toneladas até 2028. Enquanto isso, a taxa de crescimento da capacidade para o material de cátodo LFP é ainda mais significativa, com projeção de aumentar de 120.000 toneladas em 2025 para 260.000 toneladas em 2030, apresentando uma taxa média anual de crescimento composto de 17%.