O Federal Reserve dos EUA cortou as taxas de juros durante a noite, conforme o esperado, em 25 pontos base para uma faixa de 4,00%–4,25%, o nível mais baixo em quase três anos, interrompendo uma sequência de nove meses de decisões inalteradas. De acordo com relatos da mídia, "os funcionários avaliaram que a recente fraqueza no mercado de trabalho superou a resistência da inflação recorrente. Pouco mais da metade dos funcionários espera pelo menos mais dois cortes de taxas este ano, implicando possíveis ações consecutivas nas duas reuniões restantes em outubro e dezembro."

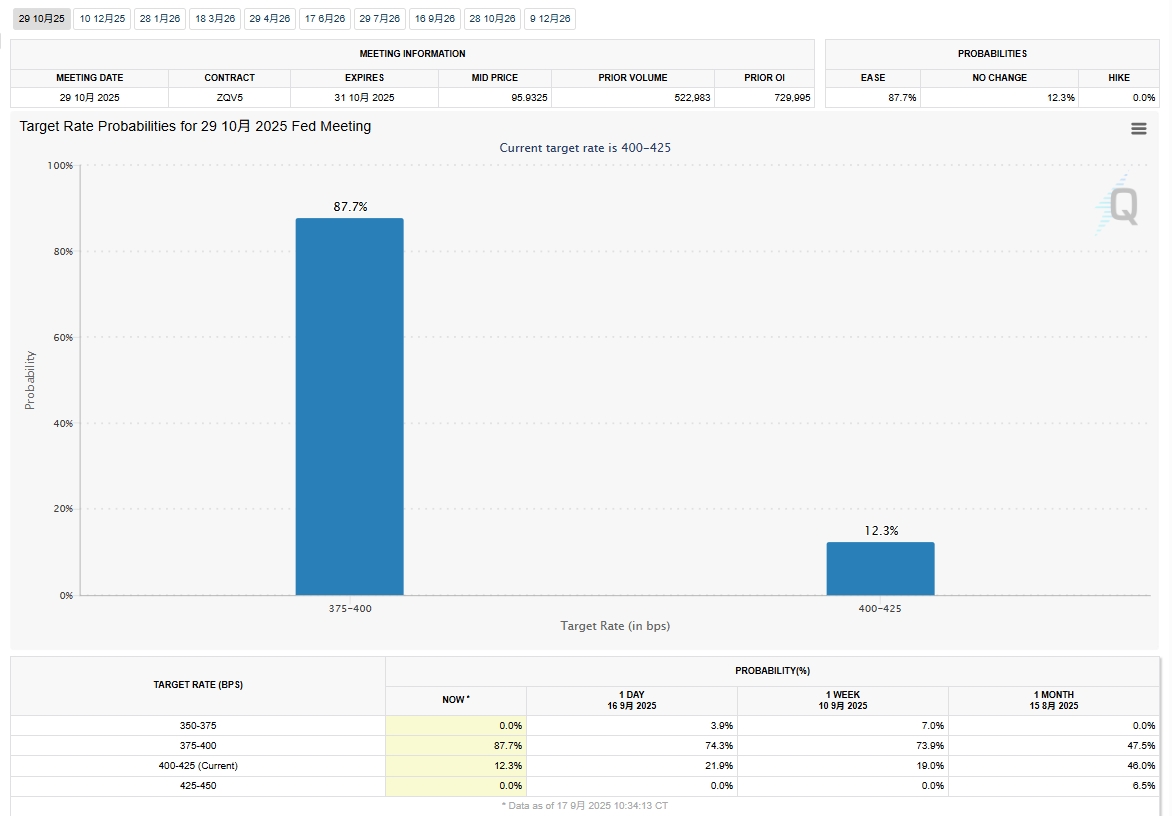

De acordo com os dados mais recentes do FedWatch, a probabilidade de o Federal Reserve dos EUA cortar as taxas em outros 25 pontos base em outubro é de 87,7%, significativamente maior do que antes; a probabilidade de nenhuma alteração é de apenas 12,3%.

Fonte de dados: Ferramenta FedWatch

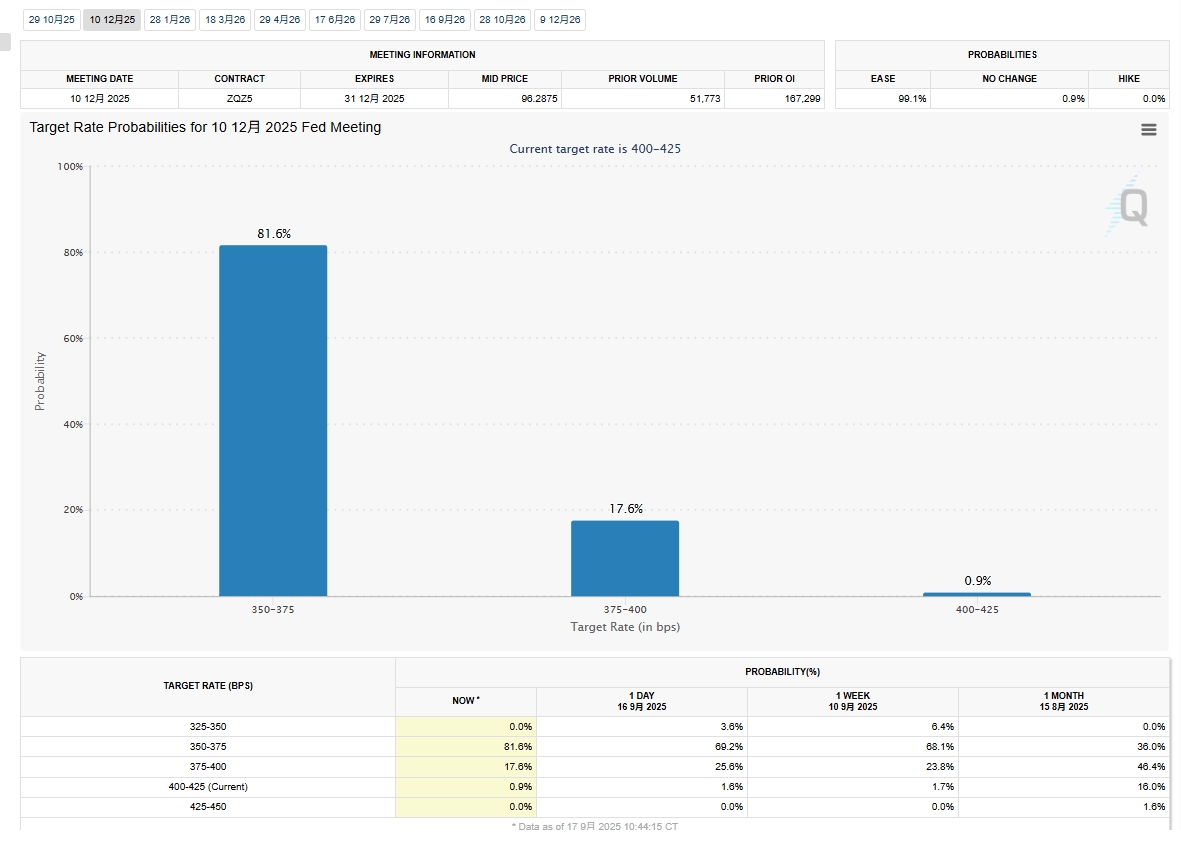

A probabilidade de o Federal Reserve dos EUA cortar as taxas em outros 25 pontos base em dezembro para 3,50%–3,75%, além do movimento de novembro, subiu para 81,6%, enquanto a probabilidade de manter o corte de outubro de 25 pontos base para 3,75%–4,00% é de 17,6%; 0,9% ainda acreditam que não haverá cortes de taxas em outubro ou dezembro, o que significa que as taxas permaneceriam em 4,00%–4,25%.

Fonte de dados: Ferramenta FedWatch

Com o corte de taxas de setembro implementado, os ventos macroeconômicos favoráveis temporariamente "chegaram ao fim". Na tarde de ontem, o cobre da LME liderou a sessão de negociações, com os compradores fechando posições. Fechou com uma longa vela de baixa acompanhada por uma longa sombra inferior, atingindo uma mínima de US$ 9.927/t. Durante a noite, o cobre da SHFE abriu em baixa com um gap, caindo abaixo do nível de 80.000 yuans/t e sondando uma mínima de 79.690 yuans/t, atraindo substantial precificação pontual a jusante de pedidos anteriores. Os futuros então gradualmente se recuperaram para flutuar em um intervalo entre 79.800–79.960 yuans/t.

Observando a reação do mercado a esta rodada de declínio no preço do cobre a partir de uma perspectiva micro fundamental:

Na sessão da manhã, o contrato de cobre 2510 da SHFE continuou a subir a partir de uma mínima de 79.740 yuans/t. Durante o período de negociações concentradas para transações a vista, os futuros brevemente tocaram novamente o nível de 80.000 yuans/t, mas "desvaneceram rapidamente", indicando uma falta de confiança do mercado em preços do cobre acima de 80.000 yuans/t. Na sessão da tarde, conforme o cobre da LME declinou, o cobre da SHFE abriu com uma tendência de baixa. A atividade de negociação abaixo de 79.800 yuans/t aumentou, com o contrato do mês atual reduzindo posições em mais de 17.000 lotes.

A atividade de negociação aumentou significativamente na sessão da manhã. A maioria das empresas de fundição e comercialização alcançou entregas reais de 500–3.000 t cada entre 9:30–11:30. Os usuários a jusante mudaram de apenas retirar contratos de longo prazo e compras just-in-time para aumentar pedidos a vista e estocagem antecipada.

Com base nas trocas da SMM com empresas:

Fundição 1: As entregas aumentaram em relação ao mês passado a partir de ontem, com o centro do prêmio subindo 20 yuans/t. A precificação pontual a jusante foi relativamente ativa.

Fundidor 2: As remessas aumentaram em relação ao mês anterior desde ontem, com o prêmio subindo 10-20 yuans/tonelada. Os estoques na área de Changzhou foram esgotados durante o dia.

Comerciante 1: As remessas aumentaram em relação ao mês anterior desde ontem, e a precificação pontual foi ativa durante a sessão noturna, mas 80% eram pedidos provisórios anteriores. O centro de preços de venda subiu durante o dia, sendo as compras não registradas as mais ativas.

Comerciante 2: As remessas aumentaram em relação ao mês anterior desde ontem, com fontes de baixo preço sendo rapidamente adquiridas. Alguns usuários finais consultaram sobre chegadas futuras, provavelmente se preparando para as compras do feriado do Dia Nacional.

Downstream 1: Apenas retirou contratos de longo prazo ontem, mas fez compras à vista hoje. Houve novos pedidos, mas o crescimento foi moderado, não explosivo. O preço de compra foi 10 yuans/tonelada maior do que as ofertas à vista ouvidas ontem.

Downstream 2: Os pedidos de compra hoje foram 1.000 toneladas a mais do que ontem. O armazenamento para o feriado do Dia Nacional começou gradualmente desde ontem, mas o crescimento de pedidos permaneceu moderado. Os preços não registrados foram 30 yuans/tonelada maiores do que o preço de compra de ontem.

Resumo:

O corte de taxa de juros em setembro não esgotou os fatores de alta. O mercado percebeu a demanda fraca com os preços altos do cobre e ficou preocupado com o espaço de alta para os preços do cobre. No entanto, com os preços do cobre caindo apenas 1.000 yuans/tonelada, a demanda do mercado liberou gradualmente, com suporte surgindo em 79.500 yuans/tonelada. Se os metais preciosos continuarem a recuar, espera-se que os preços do cobre caiam para a faixa de 79.000-79.500 yuans/tonelada. Com apenas oito dias de negociação restantes antes do feriado do Dia Nacional, espera-se que a demanda melhore.

Lado da oferta: A oferta doméstica de cobre catódico permanece apertada amid manutenção concentrada nas fundições domésticas em setembro e outubro e políticas não claras sobre sucata de cobre. Espera-se que os suplementos de importação aumentem, mas cortes de produção de cobre catódico na África podem impactar a oferta de outubro.

Lado da demanda: Embora o armazenamento em grande escala downstream para o feriado do Dia Nacional não tenha sido amplamente sentido esta semana, espera-se que grandes empresas aumentem gradualmente o volume diário de compras na próxima semana. Se os preços do cobre atingirem 79.000 yuans/tonelada, espera-se que o sentimento de consumo melhore ainda mais na próxima semana, e a redução de estoques acelerará.

Devido aos altos preços do cobre e às contínuas chegadas de importação, os estoques de cobre ainda estavam em acumulação duas a três semanas antes do feriado do Dia Nacional em 2025. No contexto desta rodada de queda nos preços do cobre e redução de suplementos de importação em relação à semana anterior, espera-se que a redução de estoques apareça em 25 de setembro. O suporte fundamental para os preços do cobre permanece. Após o breve recuo dos ventos macroeconômicos favoráveis, espera-se que o mercado retome as expectativas de negociação para um corte de taxa de juros em outubro. Os focos principais incluem sinais de estabilização em metais preciosos e o sentimento de consumo fundamental para o cobre. Espera-se que os preços do cobre façam uma pausa em sua queda perto de 79.000 yuans/tonelada e se recuperem gradualmente para preencher a lacuna.