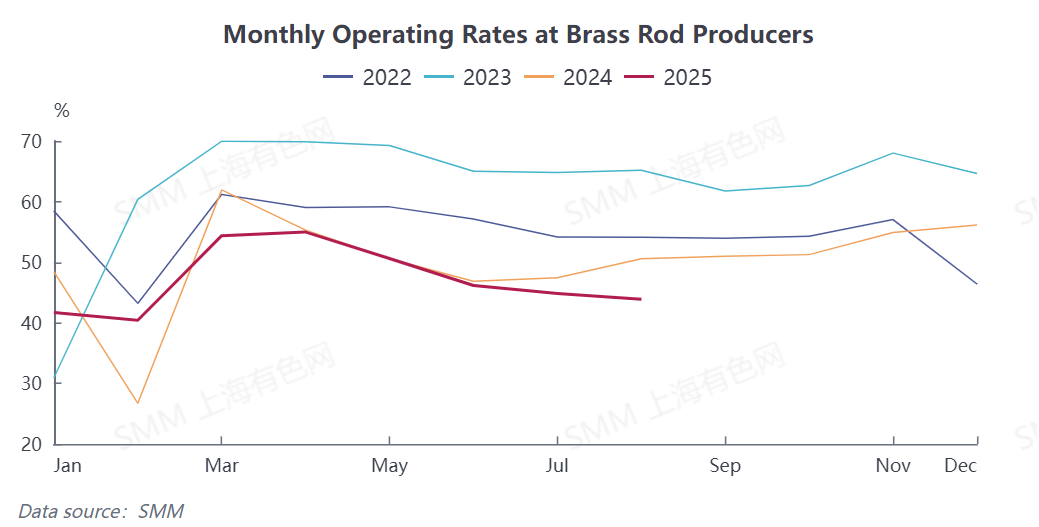

Dados da SMM mostram que a taxa operacional abrangente dos produtores de tarugos de cobre em agosto de 2025 foi de 43,87%, uma queda de 0,96 pontos percentuais em relação ao mês anterior e 6,69 pontos percentuais em relação ao ano anterior, superando as expectativas anteriores. Por escala empresarial, grandes empresas registraram 48,16%, médias empresas 39,5% e pequenas empresas apenas 27,79%, refletindo um desempenho geral fraco, já que o setor permanece na fase de ajuste da baixa temporada tradicional.

Os principais fatores por trás do declínio mais acentuado do que o esperado incluem:

1) Divergência significativa na estrutura de pedidos, com os mercados de tarugos extrudados sofrendo grandes impactos e quedas acentuadas, enquanto os mercados de tarugos de fundição contínua mostraram suporte fraco devido às baixas temporadas nos setores de refrigeração. Alguns produtores de tarugos extrudados mudaram para pedidos de fundição contínua para manter a produção, mas enfrentaram compressão sustentada das margens.

2) No final de agosto, houve novos sinais de ajuste político para matérias-primas de cobre reciclado, desencadeando preocupações generalizadas no mercado. Muitas empresas optaram por cortes ou suspensões de produção enquanto monitoravam os desenvolvimentos políticos, controlando ativamente os estoques de matérias-primas para evitar riscos de preços altos. As empresas amostrais da SMM mantinham apenas 5,06 dias de estoques de matérias-primas e 7,54 dias de estoques de produtos acabados. Enquanto isso, os preços à vista das matérias-primas de cobre reciclado importados permaneceram firmes, pressionando continuamente os custos de produção.

Para setembro, a SMM prevê que a taxa operacional de tarugos de cobre se recuperará ligeiramente para 44,89%, um aumento de 1,02 pontos percentuais em relação ao mês anterior, mas ainda uma queda de 6,09% em relação ao ano anterior, exibindo "crescimento marginal mensal com fraqueza anual". Apesar de entrar na temporada tradicional de pico de setembro a outubro, a maioria das empresas relata nenhuma recuperação significativa de pedidos de usuários finais, com temperaturas persistentemente altas em algumas regiões atrasando ainda mais a retomada da produção e a fraca recuperação da demanda. Setorialmente, imóveis e infraestrutura apresentam desempenho medíocre, sem fornecer suporte substancial, enquanto os setores de refrigeração permanecem na baixa temporada—algumas empresas de Guangdong até notaram "praticamente nenhum pedido downstream". Somado a isso, os preços persistentemente altos do cobre continuam a suprimir significativamente a disposição de compra downstream. Além disso, as incertezas em torno das políticas de cobre secundário persistem, com as empresas mantendo um forte sentimento de espera. O suprimento apertado de matérias-primas e os preços persistentemente altos continuam a desanimar o entusiasmo pela produção. Grandes empresas podem sustentar níveis moderados de produção aproveitando suas vantagens de canal, enquanto médias empresas exibem condições operacionais mistas. Pequenas empresas enfrentam pressões duplas de pedidos insuficientes e concorrência de preços, resultando em taxas operacional persistentemente baixas.

No entanto, com a aproximação do feriado do Dia Nacional, espera-se que algumas empresas downstream iniciem o armazenamento antecipado no final do mês, proporcionando um certo impulso à demanda por tarugos de cobre. No geral, as taxas operacionais em setembro devem aumentar apenas ligeiramente em relação ao mês anterior, enquanto permanecem em um nível relativamente baixo em relação ao ano anterior.