No dia 30 de julho, horário local, a Casa Branca dos EUA anunciou que o presidente Trump assinou uma proclamação impondo tarifas sobre várias categorias de produtos de cobre importados. A proclamação afirmava que, a partir de 1º de agosto, uma tarifa de 50% seria aplicada universalmente a produtos de cobre semiacabados importados (como tubos de cobre, fios de cobre, tarugos de cobre, chapas de cobre e tubos de cobre) e derivados intensivos em cobre (como conexões de tubos, cabos, conectores e componentes elétricos). A Casa Branca esclareceu que os materiais de entrada de cobre (incluindo minério de cobre, concentrados, cobre mate, cátodo de cobre e ânodo de cobre) e sucata de cobre não estão sujeitos à "Seção 232" ou a tarifas recíprocas. Sob a Seção 232 da Lei de Expansão Comercial dos EUA de 1962, o presidente dos EUA tem autoridade para impor tarifas ou estabelecer cotas de importação com base em considerações de "segurança nacional". Posteriormente, o spread de preços do LC diminuiu rapidamente. Em 11 de agosto, a maior probabilidade de um corte de juros pelo Fed dos EUA enfraqueceu o dólar, impulsionando ativos de risco e metais preciosos, com os preços do cobre continuando a subir e ultrapassando 79.000 yuans/tonelada. Após recuar parte dos ganhos, os preços se estabilizaram em torno de 78.500 yuans/tonelada. Em 22 de agosto, as ações A subiram, com o Índice Composto de Xangai ultrapassando 3.800 pontos, atingindo uma nova alta de 10 anos. Até 25 de agosto, as expectativas de um corte de juros pelo Fed foram reforçadas, impulsionando ativos de risco. Com desenvolvimentos macro positivos sucessivos no país e no exterior, os preços do cobre subiram novamente, aproximando-se do limite de 80.000 yuans/tonelada. Em agosto, os fundamentos do cobre estavam na entressafra de consumo, agravados pelos preços altos, resultando em uma demanda geralmente medíocre. Em 31 de agosto, conforme o "Aviso sobre a Padronização de Políticas de Atração de Investimentos" (Nº 770, 2025) emitido conjuntamente por quatro ministérios, incluindo a Comissão Nacional de Desenvolvimento e Reforma, os governos locais foram obrigados a regular as políticas de atração de investimentos, com contratos não conformes assinados após maio de 2024 a serem rescindidos até 31 de agosto de 2025. Mudanças políticas no setor de materiais reciclados gradualmente permearam a cadeia industrial, preparando o terreno para preços mais altos do cobre no futuro.

Analisando Estratégias de Mercado para Posicionar e Impulsionar os Preços do Cobre em Setembro

Frente Macro:

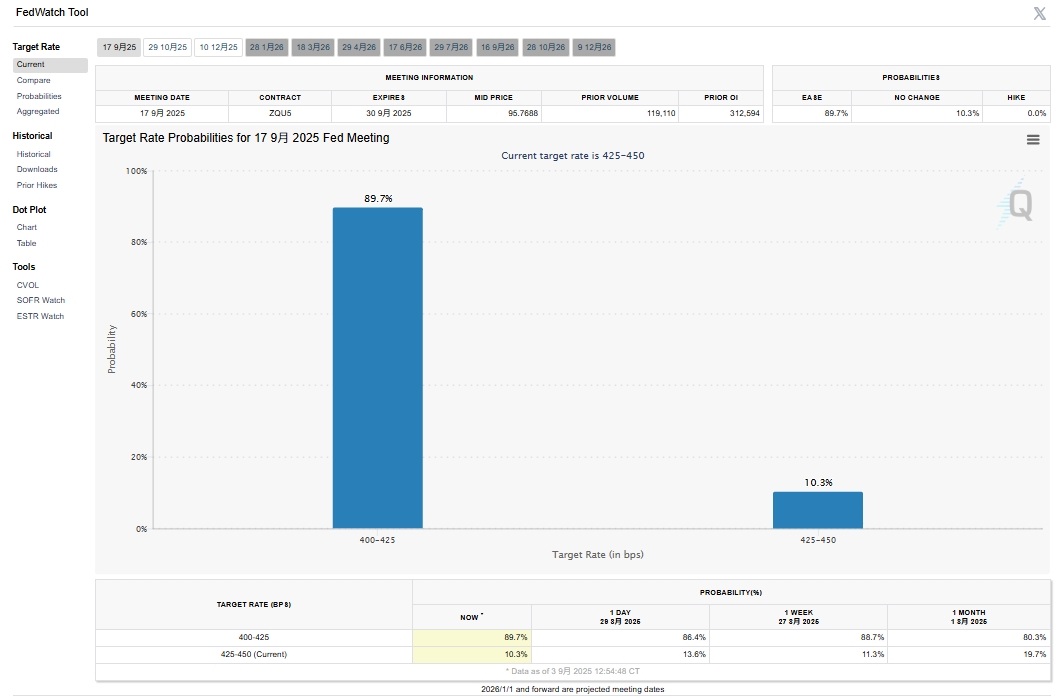

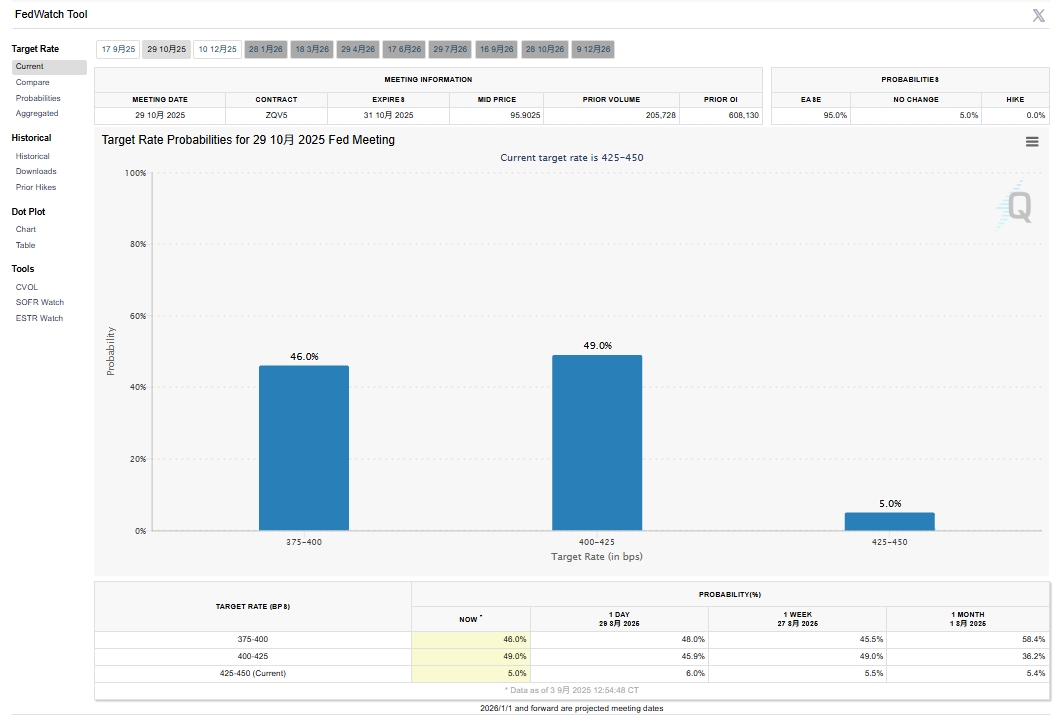

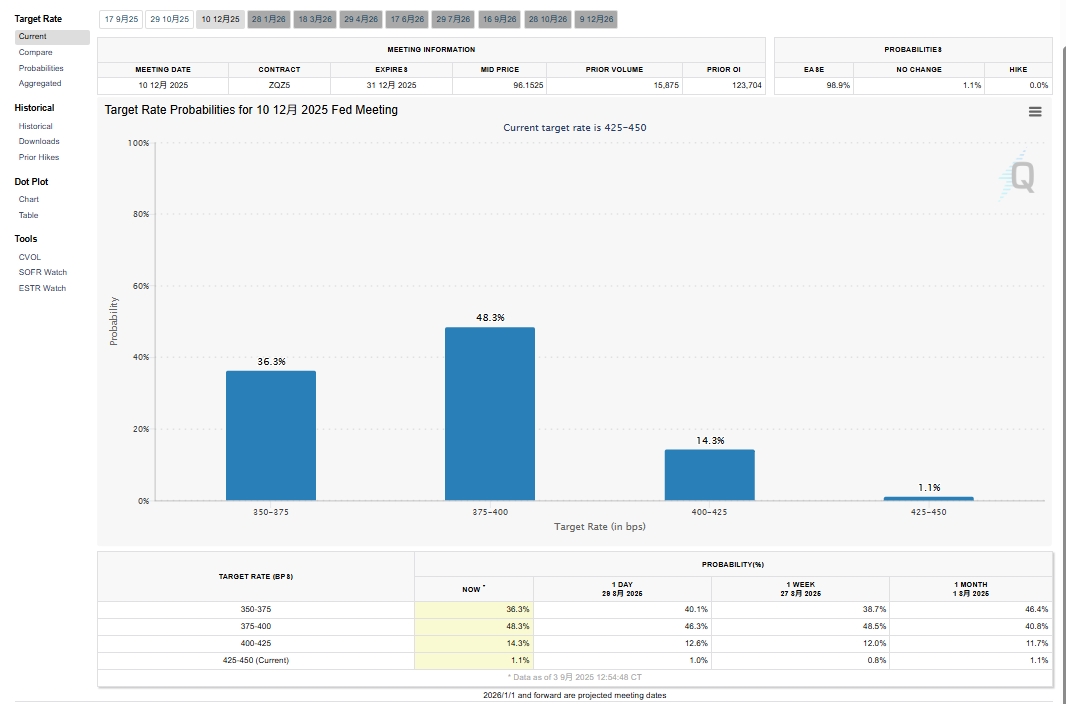

Fonte de dados: CME FedWatch Tool

As expectativas de um corte de juros pelo Fed dos EUA em setembro ficaram mais fortes. De acordo com os últimos dados do CME FedWatch, a probabilidade de um corte de 25 pontos base em setembro atingiu 89,7%, seguida por uma chance de 46% de outro corte de 25 pontos base em outubro e 36,8% em dezembro. As apostas do mercado em um corte de taxa em setembro foram as mais fortes, beneficiando metais preciosos e ativos de risco. O ouro atingiu novos máximos, enquanto o cobre acompanhou a alta, ultrapassando a marca de 80.000 yuans/tonelada durante a sessão noturna em 2 de setembro e alcançando 80.700 yuans/tonelada em 3 de setembro. O cobre da LME atingiu um pico de US$ 10.038/tonelada, enquanto a perda de arbitragem de importação do cobre da SHFE se ampliou de 100-200 yuans/tonelada para 300-400 yuans/tonelada. Embora o sentimento tenha enfraquecido após os preços do cobre ultrapassarem 80.000 yuans/tonelada, por que o mercado manteve confiança em posicionar-se para preços mais altos em setembro e além? Além dos ventos favoráveis macroeconômicos, os fundamentais também desempenharam um papel.

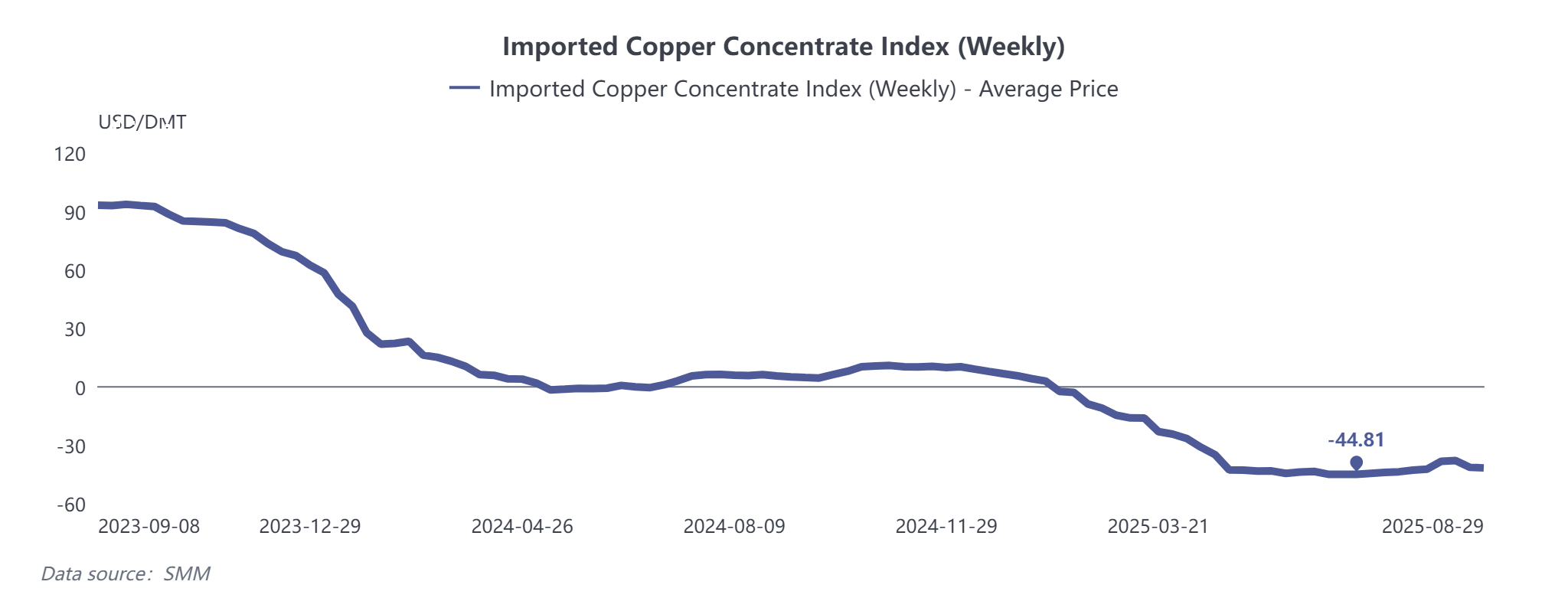

Concentrados de Cobre: O equilíbrio apertado persistiu. Embora os TCs tenham se recuperado brevemente devido à liquidação de estoques da Grasberg, caíram novamente em mais de US$ 40/tonelada após o término da liquidação e o preço final do leilão da BHP, com riscos adicionais de queda.

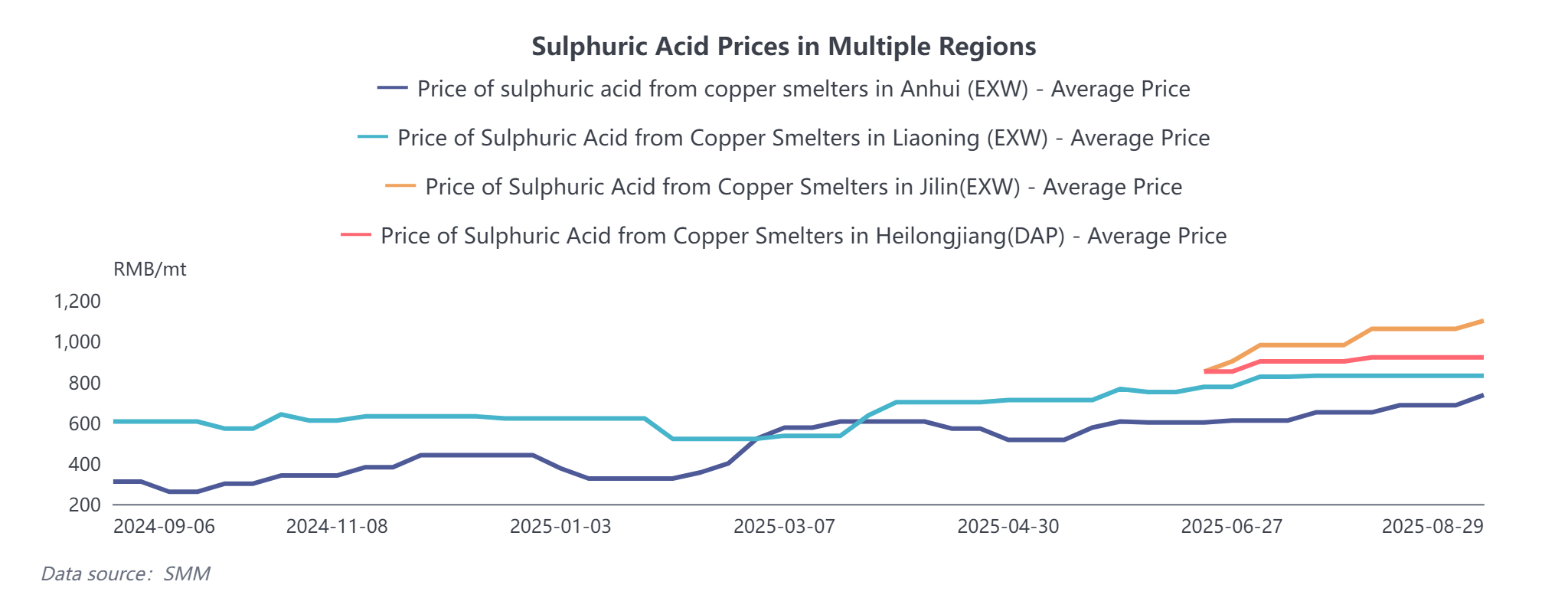

Ácido Sulfúrico: O aumento dos preços do enxofre elevou os preços do ácido de fundição, mantendo as receitas de subprodutos das fundições relativamente saudáveis e compensando algumas perdas de fundição.

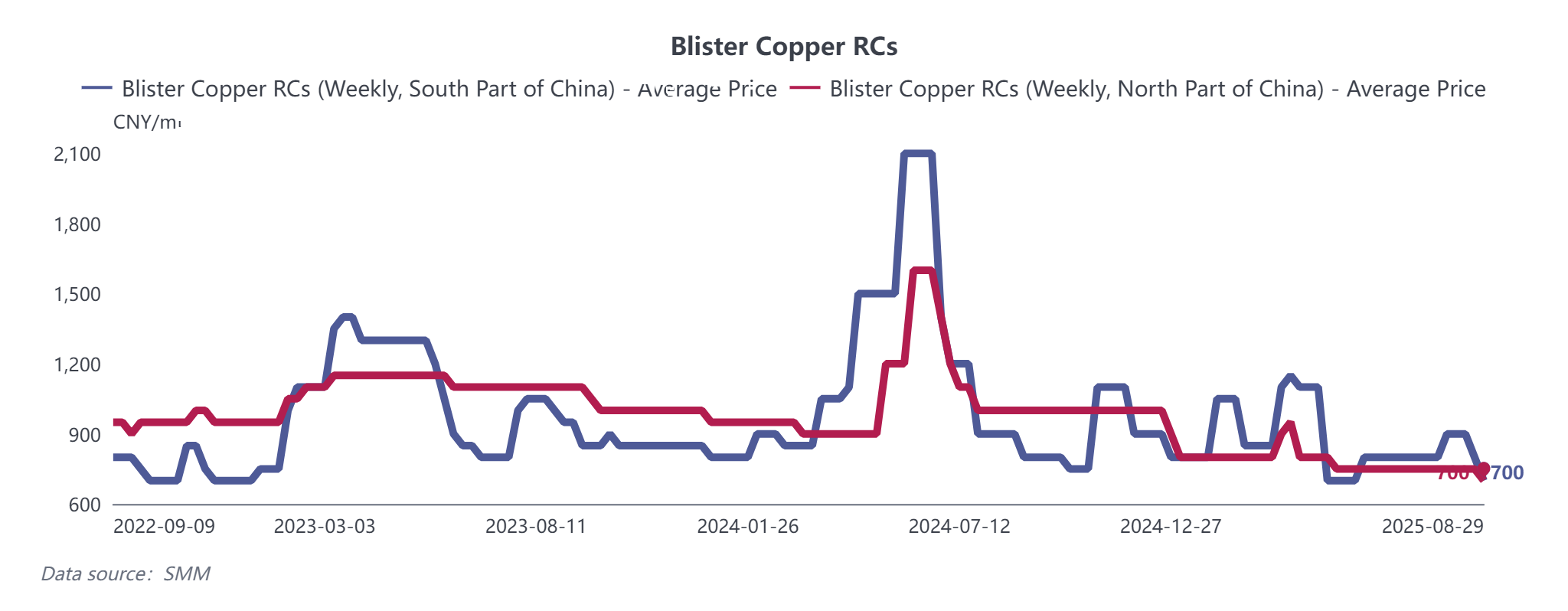

Ânodo de Cobre: Afetado pela política mencionada nº 770, o ânodo de cobre derivado de sucata e o cátodo de cobre enfrentaram interrupções. Em 29 de agosto, os RCs semanais de cobre blister no sul da China caíram 100 yuans/tonelada em relação à semana anterior, enquanto no norte da China os RCs caíram 50 yuans/tonelada. As taxas de processamento de placas de ânodo domésticas também diminuíram 100 yuans/tonelada. Embora a maioria dos contratos de longo prazo em setembro possa ser entregue normalmente, o ânodo de cobre derivado de sucata continuará a sentir os impactos da política.

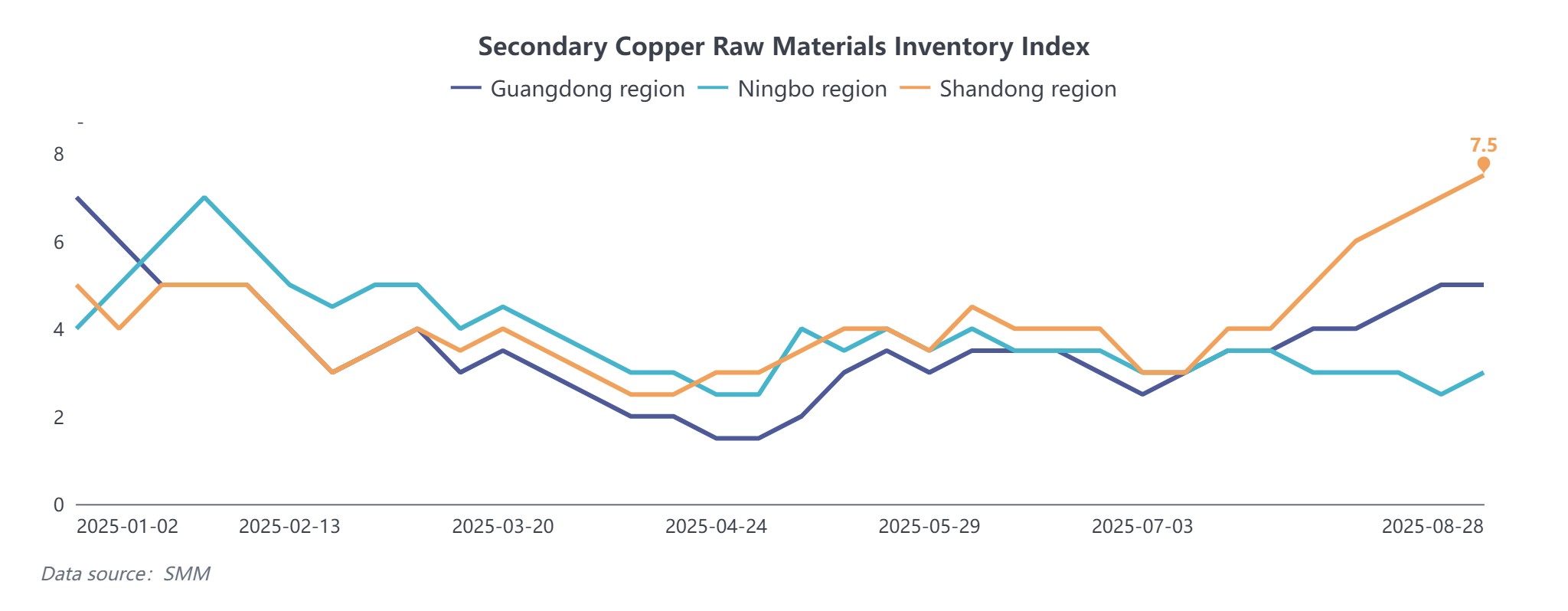

Cobre Secundário: Ajustes políticos, incluindo reversões de promoção de investimentos e faturamento reverso, aumentaram os custos para produtores de cobre secundário, com Jiangxi sendo o mais afetado. As taxas de operação para barras de cobre secundário continuaram a declinar, enquanto os fornecedores, antecipando preços mais altos, acumularam estoques. O coeficiente de estoque social de matérias-primas de cobre reciclado da SMM mostrou um aumento recente. Devido a tarifas, grande parte do cobre secundário importado é roteado através do Japão, Malásia e Tailândia. As importações acumuladas de cobre secundário de janeiro a julho de 2025 não caíram significativamente, mas a crescente demanda por fundição manterá o mercado apertado.

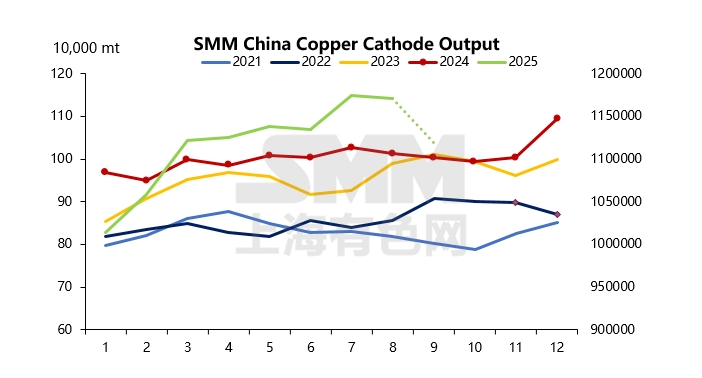

Cátodo de Cobre: Os fatores acima indicam matéria-prima mais restrita para fundições. No início de setembro, além da manutenção programada, algumas fundições podem reduzir a produção devido à escassez de sucata de cobre, diminuindo a oferta em Jiangxi e no norte da China. Com o início da temporada tradicional de pico entre setembro e outubro, espera-se que o consumo melhore, embora a demanda dos usuários finais varie: energia > transporte > eletrodomésticos > imobiliário. Muitos participantes do mercado consideram suplementos de importação, com cobre importado chegando em meados e final de agosto após a abertura da janela de arbitragem. No entanto, dados de importação mostram que mais de 60% dos carregamentos são cobre EQ. Segundo dados da SMM, a produção chinesa de cátodo de cobre em setembro deve cair 52.500 toneladas (queda de 4,48% em relação ao mês anterior). Mesmo com suplementos de importação, a oferta entregável pode diminuir, potencialmente levando a uma estrutura BACK expandida antes da data de entrega em setembro.

Considerando esses fatores, os preços do cobre ainda têm espaço para subir diante das narrativas macro e de oferta, já que o consumo deve entrar na temporada de pico. No entanto, uma vez que os preços ultrapassem 80.000 yuans/tonelada, novos pedidos a jusante e a velocidade de retirada de carga podem enfrentar pressão adicional. Espera-se resistência se os preços subirem acima de 81.000 yuans/tonelada.