30 de agosto de 2025:

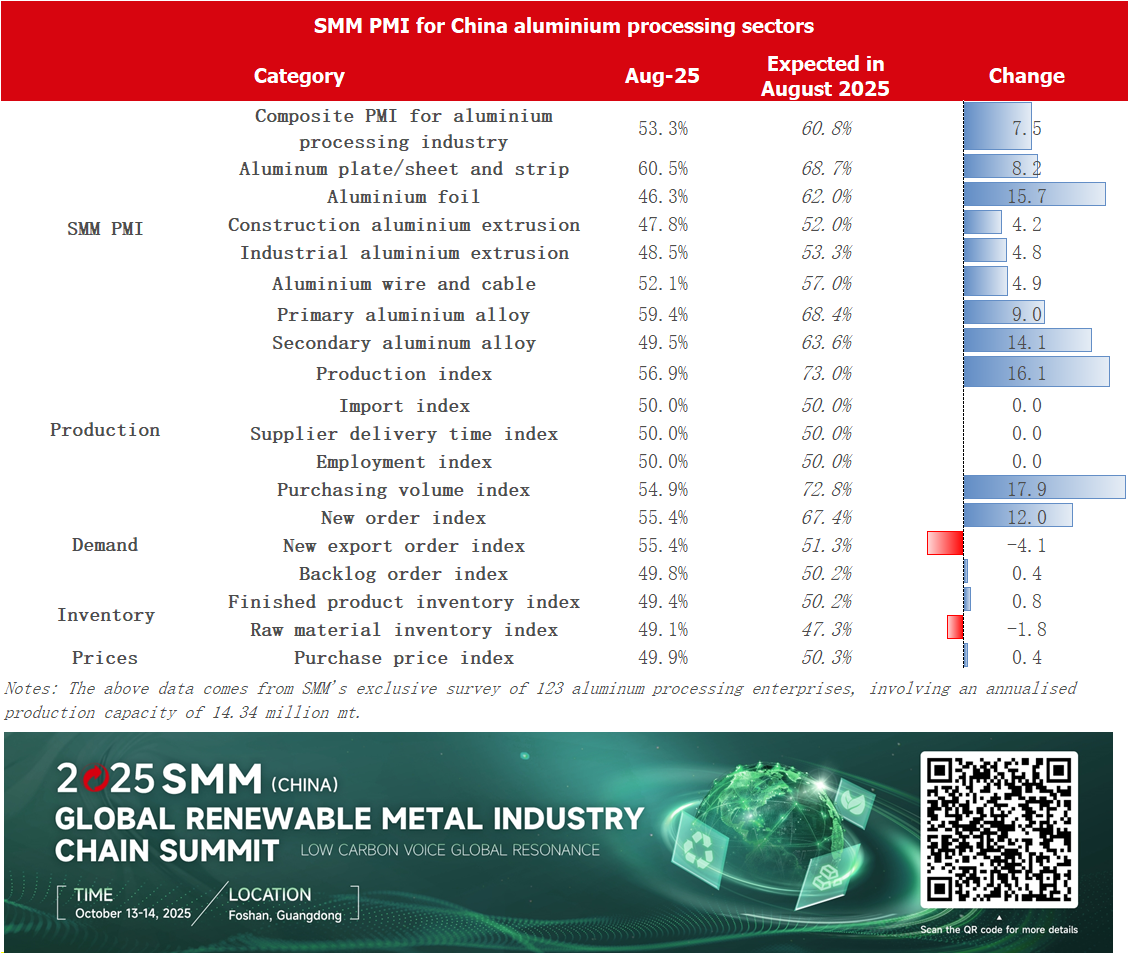

O PMI dos diversos setores de processamento de alumínio apresentou divergência significativa em agosto, com destaque para a indústria de chapas e tiras de alumínio. Seu PMI composto subiu 17,1 pontos percentuais para 60,5%, marcando um forte retorno ao território de expansão. O estoque sazonal em setores downstream, como automotivo, eletrônicos 3C, estoque de latas e painéis de cortina, impulsionou o crescimento mensal de pedidos das empresas. Linhas de fundição e laminação previamente ociosas retomaram gradualmente a produção, aumentando as taxas de operação por períodos consecutivos. Embora o setor permanecesse cauteloso com a temporada alta de setembro-outubro e enfrentasse restrições logísticas localizadas, a produção geral não foi significativamente impactada. O PMI do setor de folhas de alumínio permaneceu em território de contração (46,3%), mas melhorou marginalmente em relação ao mês anterior, embora o ímpeto geral de produção e vendas permanecesse fraco. As folhas para ar-condicionado foram particularmente afetadas pela redução nos cronogramas de produção dos usuários finais. No entanto, os pedidos de folhas para baterias e brasagem permaneceram estáveis, enquanto o consumo de folhas decorativas, domésticas e para embalagens melhorou em relação ao mês anterior, com empresas de primeira linha estabilizando seus cronogramas de produção. O PMI de extrusão para construção civil subiu ligeiramente para 47,80%, refletindo a fraca demanda fora da temporada. Os efeitos positivos das políticas imobiliárias ainda não se traduziram em demanda industrial. Pequenas e médias empresas, sobrecarregadas por ciclos de pagamento longos e taxas de processamento em declínio, mostraram baixa disposição para aceitar pedidos. Os pedidos de exportação tiveram bom desempenho, com demanda incremental por portas, janelas e cortinas de parede no Sudeste Asiático e na África. O PMI de extrusão industrial registrou 48,52%, permanecendo em contração. Fabricantes de molduras para energia fotovoltaica mantiveram altas taxas de operação devido ao efeito de corrida para exportação, mas a extrusão automotiva enfrentou excesso de capacidade e intensa competição por taxas de processamento, acelerando a consolidação do setor. O PMI da indústria de fios e cabos de alumínio recuperou-se significativamente para 52,1, reentrando no território de expansão, impulsionado pelo estoque antecipado de projetos de rede elétrica para a temporada alta. No entanto, os pedidos para energia fotovoltaica/eólica e fios esmaltados permaneceram fracos. O PMI de ligas primárias ficou em 59,4%, mantendo expansão robusta com forte desempenho de exportação, embora a fraca demanda doméstica e as incertezas das políticas comerciais mereçam atenção. O PMI de ligas secundárias subiu 11,5 pontos percentuais em relação ao mês anterior para 49,5%, mas permaneceu abaixo da marca de 50. A demanda foi suprimida por feriados de alta temperatura, enquanto a escassez de suprimento de sucata de alumínio, o cancelamento de reembolsos fiscais e inspeções ambientais pressionaram pequenas e médias empresas, embora as grandes empresas permanecessem relativamente estáveis.

Por categoria de produto:

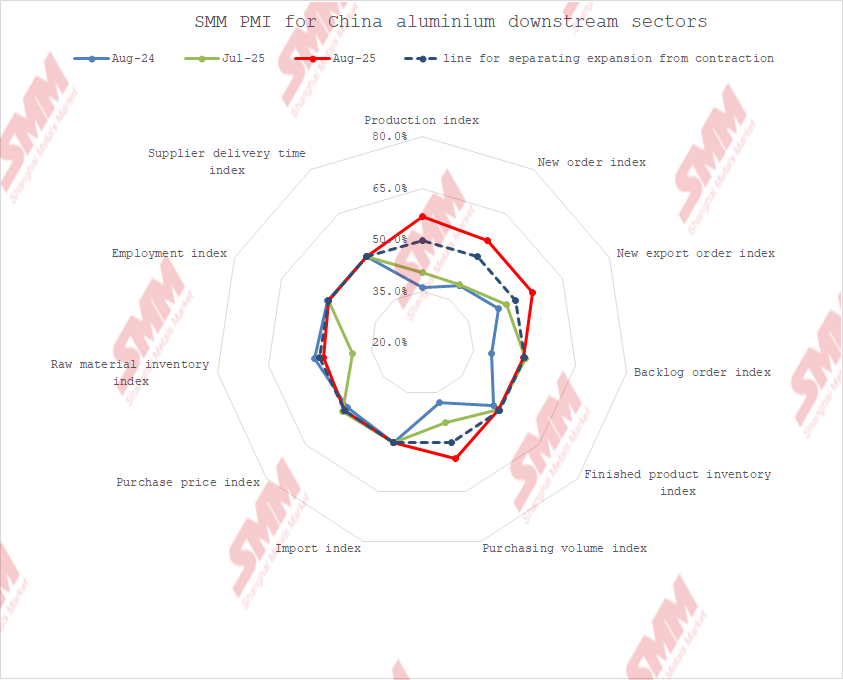

Chapas e tiras de alumínio: Em agosto, o PMI do setor de chapas e tiras de alumínio subiu 17,1 pontos percentuais em relação ao mês anterior para 60,5%, subindo bem acima da marca de 50. Os subíndices mostraram que tanto o índice de produção quanto o de novos pedidos fecharam em alta de 68,9%, enquanto os pedidos de exportação recuperaram para 62,0%, refletindo recuperação sincronizada da demanda doméstica e externa, com empresas relatando sólida captação de pedidos. O índice de volume de compras subiu em conjunto para 60,5%, e o índice de estoque de matérias-primas atingiu 53,5%, indicando estoque ativo por parte das empresas para se preparar para a temporada alta e maior confiança. Semanalmente, os preços do alumínio se estabilizaram na faixa de 20.500-20.800 yuan/ton no início e meados de agosto, desencadeando estoque sazonal em setores downstream, como automotivo, eletrônicos 3C, estoque de latas e painéis de cortina. Os pedidos aumentaram em relação a julho, e linhas de fundição e laminação previamente ociosas retomaram gradualmente as operações, impulsionando ganhos consecutivos nas taxas de operação. Embora as expectativas do setor para a temporada alta de setembro-outubro permaneçam cautelosas e interrupções logísticas localizadas tenham ocorrido temporariamente, o ritmo geral de produção não sofreu interrupção significativa. Com maior recuperação no consumo final, espera-se que o PMI de chapas e tiras de alumínio mantenha uma tendência de alta estável em setembro.

Folhas de alumínio: O PMI do setor de folhas de alumínio ficou em 46,3% em agosto, permanecendo em território de contração, mas mostrando melhora marginal em relação ao mês anterior. Os principais subíndices incluíram produção e novos pedidos ambos em 43,4%, refletindo ímpeto persistentemente fraco de produção e vendas, especialmente com pedidos de folhas para ar-condicionado contraindo-se em relação ao ano anterior devido à redução nos cronogramas de produção dos usuários finais, impactando significativamente o setor. O índice de preços de insumos atingiu 49,9%, aproximando-se da marca de 50, indicando alívio na pressão de custos. Dados semanais mostraram o setor tocando fundo em agosto, apoiado por pedidos estáveis de folhas para baterias e brasagem, além da recuperação mensal da demanda em segmentos de folhas decorativas, domésticas e para embalagens, com empresas de primeira linha estabilizando cronogramas de produção. Embora a temporada alta de folhas para ar-condicionado tenha passado, enfraquecendo o suporte da demanda, a aproximação da temporada alta de setembro-outubro deve gerar pedidos adicionais de usuários finais de eletrodomésticos e energia nova. Espera-se que o PMI de folhas de alumínio retorne acima da marca de 50 em setembro, com foco do mercado nos ajustes de cronogramas de produção e na intensidade real de reabastecimento. Extrusão de alumínio para construção civil: O PMI composto para extrusão de alumínio para construção civil subiu ligeiramente para 47,80% em agosto, permanecendo abaixo da marca de 50. Agosto ainda estava na tradicional baixa temporada. Apesar de notícias positivas frequentes sobre estímulos imobiliários durante o período, as empresas relataram que levaria tempo para se traduzir em impacto no setor. O índice de produção ficou em 46,48% este mês. Segundo pesquisa da SMM, a maioria das empresas relatou pedidos estáveis em relação ao mês anterior. Algumas pequenas e médias empresas em Guangxi e Zhejiang relataram fraca disposição para aceitar pedidos devido a ciclos de pagamento prolongados e taxas de processamento em declínio para extrusão de alumínio para construção civil. Uma empresa média de materiais de construção em Zhejiang observou queda de aproximadamente 30% em pedidos relacionados a infraestrutura. Embora algumas empresas tenham relatado novos pedidos quase estáveis em relação ao mês anterior, o índice de novos pedidos caiu para 46,48% devido a quedas em outras empresas. O índice de novos pedidos de exportação subiu para 51,65%, impulsionado pelo aumento de envios de portas, janelas e cortinas de parede para o Sudeste Asiático e África por empresas em Anhui, Hunan e Shandong. Para estoque de matérias-primas, a maioria das empresas manteve apenas estoque de segurança de 7 dias, com o índice de estoque de matérias-primas em 44,82%. Com a aproximação da temporada alta de setembro-outubro, espera-se que o PMI de extrusão de alumínio para construção civil tenha mais espaço para alta.

Extrusão industrial de alumínio: O PMI composto para extrusão industrial de alumínio registrou 48,52% em agosto, permanecendo abaixo da marca de 50. Os subíndices mostraram o índice de produção em 49,84% e o índice de novos pedidos em 46,33%, refletindo efeitos de baixa temporada. Segundo pesquisa da SMM, a maioria das empresas relatou pedidos estáveis em relação ao mês anterior, enquanto algumas reduziram voluntariamente a produção devido a taxas de processamento mais baixas. Principais fabricantes de molduras para energia fotovoltaica em Anhui e Hebei mantiveram altas taxas de operação em agosto, apoiados pela corrida para exportação antes do cancelamento do reembolso fiscal para exportação de produtos fotovoltaicos. Outros segmentos de extrusão industrial, como trânsito ferroviário, radiadores e empresas de processamento profundo 3C, relataram aumento de pedidos. Produtores de extrusão automotiva observaram produção e novos pedidos estáveis, mas ligeiramente mais fracos em relação ao mês anterior. Uma grande empresa de extrusão em Shandong afirmou que o excesso de capacidade na extrusão automotiva permanece difícil de reverter, com capacidade cada vez mais concentrada entre empresas líderes diante de pedidos de mercado limitados. A intensa competição por taxas de processamento dificilmente diminuirá, levantando preocupações sobre as perspectivas futuras do mercado. Com a transição sazonal, algumas empresas em Hebei aceleraram a retirada de cargas por usuários finais para evitar controles logísticos durante o desfile militar de 3 de setembro, reduzindo estoques de produtos acabados. O índice de estoque de produtos acabados caiu para 45,07%. No geral, a extrusão industrial de alumínio mostrou sinais iniciais de recuperação, com seu PMI composto projetado para retornar acima da marca de 50 em setembro.

Fios e cabos de alumínio: Em agosto, o PMI composto da indústria de fios e cabos de alumínio da China registrou 52,1%, alta de 4,4% em relação a julho. O retorno do PMI acima da marca de 50 indica que o setor reentrou em um ciclo de expansão, encerrando dois meses consecutivos de contração. Agosto marcou um período crítico de transição da baixa para a alta temporada da indústria de fios e cabos de alumínio. Por um lado, projetos de rede elétrica retomaram ciclos de construção em setembro, acelerando a retirada de cargas por usuários finais. Por outro lado, a tendência de substituição de cobre por alumínio no consumo final proporcionou um impulso ao consumo. Desagregando por segmento, o PMI de produção em agosto atingiu 58,21%, alta de 10,5% em relação ao mês anterior, principalmente devido ao estoque proativo de produção por fabricantes para aliviar futuras pressões de retirada de cargas. O índice de estoque de produtos acabados ficou em 60,3%. Com a intensificação do cumprimento de pedidos, os fabricantes gradualmente entraram em uma fase de produção movimentada, com a taxa de operação projetada para subir ainda mais em setembro. O PMI de produção deve atingir 60% em setembro. Quanto a novos pedidos, os pedidos do setor permaneceram fracos em agosto. Pedidos de energia fotovoltaica e eólica despencaram devido à redução de conexões à rede após prazos de políticas, enquanto pedidos de fios esmaltados enfraqueceram com o fim dos subsídios para eletrodomésticos. Pedidos relacionados a redes elétricas tiveram cumprimento esporádico durante o mês. Outros aspectos: O centro de preços amoleceu ligeiramente durante o mês, levando fabricantes a reabastecer matérias-primas para demanda rígida antecipadamente. O índice de estoque de matérias-primas registrou 58,42%, alta de 24% em relação ao mês anterior. Olhando para setembro, a SMM acredita que o setor está atualmente em uma fase preparatória antes da expansão da demanda. Com a aproximação do ciclo de construção de redes elétricas e apoio anual de investimento, espera-se que a demanda por fios e cabos de alumínio tenha forte crescimento incremental. O PMI do setor deve permanecer acima de 50 em setembro.

Ligas primárias de alumínio: Em agosto, o PMI de ligas primárias de alumínio registrou 59,4%. Apesar de julho e agosto serem meses tradicionalmente de baixa temporada, o setor manteve desempenho estável acima da marca de 50. Por componente, o índice de produção atingiu 70,2%, e o índice de novos pedidos ficou em 65,4%, ambos permanecendo em níveis relativamente altos. Isso está alinhado com a recuperação geral na taxa de operação de ligas primárias de alumínio em agosto. Embora a capacidade operacional em segmentos de processamento primário, como tarugos de alumínio, permanecesse volátil, a produção de ligas primárias de alumínio continuou a ganhar impulso. Pedidos, especialmente para exportação de produtos acabados downstream, também apresentaram desempenho promissor, indicando atividade relativamente forte de produção e pedidos. O índice de estoque de produtos registrou 53,0%, e o índice de volume de compras atingiu 68,5%, refletindo níveis de estoque razoáveis e atividades de compra ativas. Isso sugere práticas estáveis de gestão de estoque e compra de matérias-primas entre as empresas. O índice de novos pedidos de exportação permaneceu robusto em 65,4%, embora incertezas na demanda externa persistam, exigindo monitoramento contínuo de fatores como tarifas sino-americanas.

Perspectiva do setor: Embora o PMI das ligas de alumínio primário tenha apresentado desempenho impressionante em agosto e a SMM mantenha uma perspectiva positiva para setembro, persistem desafios, incluindo demanda doméstica fraca, incertezas nas políticas comerciais e potenciais impactos dos altos preços do alumínio. A capacidade do setor de sustentar seu forte desempenho dependerá da recuperação real da demanda com o início da temporada tradicional de pico em setembro, bem como das mudanças em fatores externos.

Liga Secundária: Em agosto, o PMI do setor de alumínio secundário recuperou-se 11,5 pontos percentuais em relação ao mês anterior, atingindo 49,5%, mas permaneceu abaixo da marca de 50. O lado da demanda foi dominado pelo sentimento de entressafra, e algumas empresas downstream concentraram seus feriados de alta temperatura entre o final de julho e meados de agosto, suprimindo ainda mais a disposição de compra. Após meados de agosto, a demanda estabilizou e se recuperou. Empresas de marcas de entrega continuaram a cumprir pedidos anteriores, proporcionando algum suporte aos pedidos corporativos. A produção apresentou divergência estrutural: grandes empresas geralmente mantiveram altas taxas de utilização, embora algumas tenham registrado pequenos cortes devido aos feriados de alta temperatura no setor automotivo. Pequenas e médias empresas enfrentaram pressão generalizada, com contração de pedidos agravada por múltiplas restrições: 1) oferta persistentemente apertada de sucata de alumínio dificultou o reabastecimento de estoques de matéria-prima; 2) cancelamento de políticas de reembolso de impostos em Anhui e Jiangxi levou a cortes proativos de produção para mitigar riscos de custos; 3) inspeções ambientais em Hebei e Jiangxi resultaram em paradas regionais de produção. Tanto os estoques de produtos acabados quanto de matérias-primas permaneceram em níveis baixos. Com a aproximação da temporada de pico em setembro, a demanda downstream mostrou recuperação moderada, e espera-se que o PMI do setor ultrapasse a marca de 50 em setembro.

Breve Análise:

O PMI do setor de processamento de alumínio em agosto foi registrado em 53,3%, refletindo melhora significativa em relação a julho e sinalizando uma transição positiva da entressafra para a temporada de pico. O setor de chapas e tiras de alumínio emergiu como o ponto mais brilhante, com recuperação simultânea da demanda doméstica e internacional impulsionando rebotes notáveis em pedidos e produção, enquanto o entusiasmo por estocagem se fortaleceu, marcando a entrada do setor em território de expansão. Embora o setor de folhas de alumínio permanecesse em território de contração, surgiram tendências de recuperação marginal, com folhas para baterias e embalagens mostrando melhorias mensais, apoiadas pelas expectativas da temporada de pico. O segmento de extrusão continuou a enfrentar pressão, com a extrusão para construção afetada pelo fraco desempenho do setor imobiliário, destacando os desafios de sobrevivência para pequenas e médias empresas. A extrusão industrial apresentou divergência estrutural, com pedidos de energia fotovoltaica sustentando algumas empresas, mas a extrusão automotiva enfrentou excesso de capacidade severo e intensa competição por taxas de processamento. A indústria de fios e cabos de alumínio se beneficiou do armazenamento antecipado durante a temporada de pico das redes elétricas, com o PMI reentrando em território de expansão e os índices de produção e estoque subindo acentuadamente, indicando perspectivas claras de crescimento da demanda. A liga primária manteve expansão estável, com índices de produção e pedidos flutuando em níveis altos e forte desempenho nas exportações, embora a sustentabilidade da demanda doméstica permaneça incerta. A liga secundária permaneceu abaixo da marca de 50, com oferta limitada de matéria-prima e mudanças políticas restringindo a produção de pequenas e médias empresas, reforçando as tendências de consolidação do setor. No geral, a indústria de processamento de alumínio recuperou-se gradualmente em agosto, com expectativas para a temporada de pico entre setembro e outubro, mas o ritmo de recuperação variou entre os segmentos, e a amplitude e sustentabilidade da recuperação da demanda exigem observação adicional. À medida que o consumo final continua a se recuperar, espera-se que os setores de chapas/tiras de alumínio, fios e cabos e liga primária liderem a expansão da indústria em setembro, enquanto melhorias marginais são esperadas para os segmentos de folha de alumínio e extrusão. No entanto, é necessário atentar para os possíveis impactos da volatilidade dos preços do alumínio, mudanças políticas e incertezas externas na recuperação do setor.