26 de agosto de 2025 Notícias:

Desde 2025, as perdas na fundição secundária de chumbo refinado têm aumentado, e a duração dessas perdas tem se prolongado.

I. Quais são as causas fundamentais do agravamento das perdas na fundição secundária de chumbo?

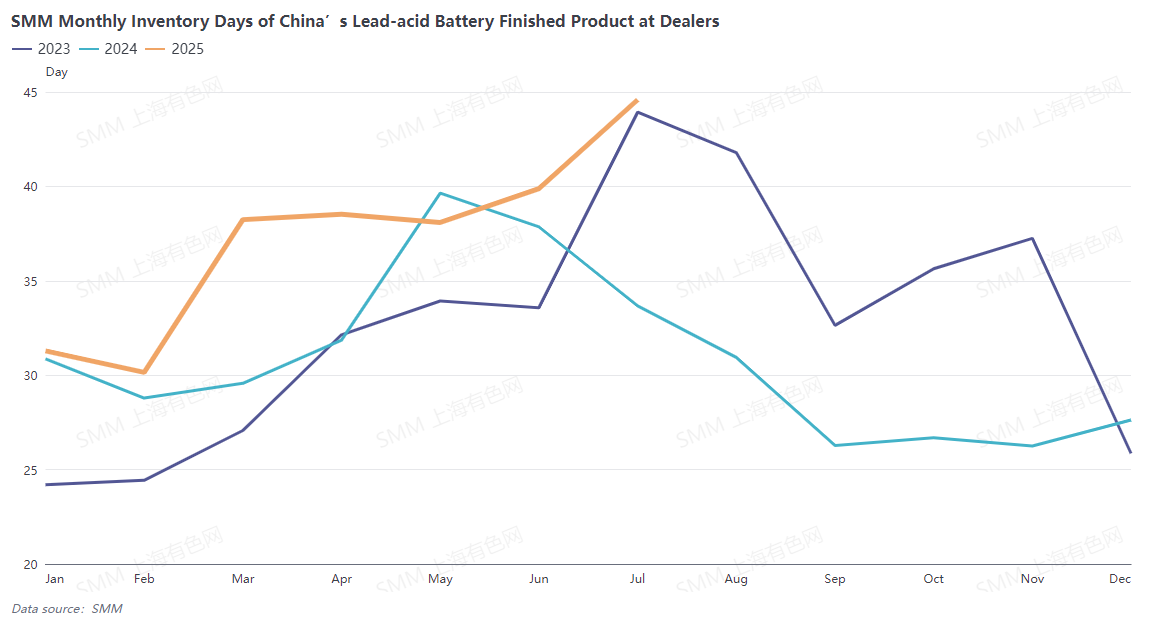

1. Fundamentalmente, o excesso de capacidade e os altos custos de matérias-primas devido à oferta restrita são problemas bem conhecidos. Além disso, o consumo final de chumbo tem diminuído ano após ano, e um "pico sazonal fraco" parece ter se tornado a norma; especialmente com os eventos de tarifas sino-americanas deste ano, os pedidos de exportação de baterias chumbo-ácidas chinesas também tiveram um desempenho ruim. Os produtores nacionais de baterias chumbo-ácidas têm estoques elevados de produtos acabados, e os estoques dos revendedores também são altos. A absorção de baterias pelo mercado é muito mais fraca do que nos anos anteriores.

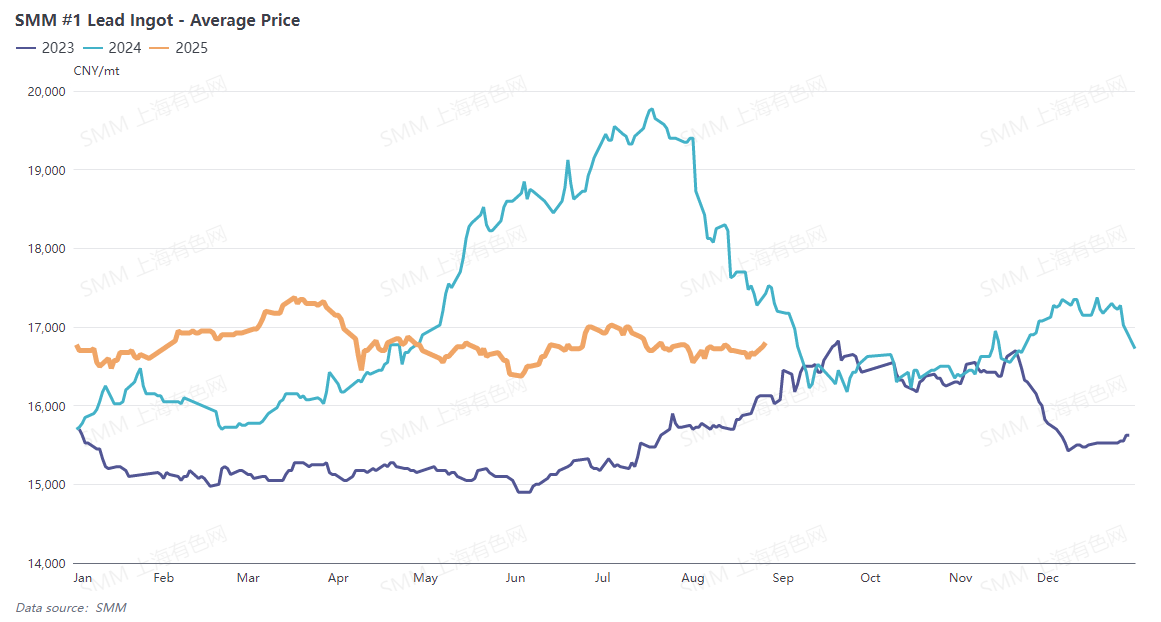

Como resultado, os preços do chumbo estão mais fracos em comparação com o ano passado. Sob as circunstâncias de altos custos de matérias-primas e preços estagnados do chumbo refinado, as fundições secundárias de chumbo refinado enfrentam pressões significativas de perda em ambos os lados.

2. A retirada de políticas preferenciais dos governos locais é semelhante a perder uma "fonte de sangue" para a maioria das fundições secundárias de chumbo. Quando os projetos de fundição secundária de chumbo foram inicialmente estabelecidos, eles geralmente desfrutavam dos benefícios da atração de investimentos locais: incentivos fiscais e subsídios financeiros variavam de acordo com a região. Por exemplo, uma grande fundição no noroeste da China mencionou que o governo local forneceu cinco anos de políticas preferenciais, que expiraram após cinco anos de operação. Uma empresa de médio porte no leste da China mencionou que os incentivos do governo local foram eliminados gradualmente, com a taxa de reembolso de impostos diminuindo 25% ao ano até chegar a zero. Até 2024, algumas empresas já não desfrutavam mais das políticas preferenciais oferecidas pelos governos locais devido ao longo período desde sua criação.

Enquanto isso, para avançar ainda mais a implementação de políticas de concorrência leal, implementar plenamente o sistema de revisão de concorrência leal e eliminar várias barreiras de mercado, em 13 de junho de 2024, o Conselho de Estado emitiu o Regulamento de Revisão de Concorrência Leal, com vigência a partir de 1º de agosto de 2024. O Artigo 10 do Capítulo 2 do Regulamento afirma: "Políticas e medidas elaboradas pelas unidades redatoras, sem base em regulamentos legais ou administrativos ou sem aprovação do Conselho de Estado, não devem conter o seguinte conteúdo que afeta os custos de produção e operacionais: (1) fornecer incentivos fiscais a operadores específicos; (2) fornecer recompensas ou subsídios financeiros seletivos e diferenciados a operadores específicos; (3) fornecer tratamento preferencial a operadores específicos em termos de aquisição de fatores, taxas administrativas e de serviços públicos, fundos governamentais e seguro social; (4) outros conteúdos que afetam os custos de produção e operacionais. "

Após a divulgação do Regulamento de Revisão da Concorrência Leal, houve especulações no mercado de que as políticas locais ainda poderiam oferecer tratamento preferencial às fundições por outros meios. Também houve relatórios sugerindo que a implementação do Regulamento de Revisão da Concorrência Leal poderia ser adiada por três anos. Agência de Notícias Xinhua, Pequim, 9 de agosto de 2025 - A Decisão do Comitê Central do Partido Comunista da China sobre a Aprofundamento Adicional das Reformas Abrangentes e a Promoção da Modernização ao Estilo Chinês propôs: "Regular as leis e regulamentos locais de promoção de investimentos e proibir rigorosamente as preferências políticas ilegais e irregulares." Trata-se de uma importante disposição tomada pela liderança central do partido para promover a construção de um mercado nacional unificado. Foi feita com base numa compreensão precisa das características faseadas do desenvolvimento econômico da China e numa profunda compreensão das leis do mercado, a partir de uma perspectiva holística.

Em resumo, independentemente das especulações do mercado, a tendência geral já foi estabelecida, com os incentivos locais sendo completamente eliminados. As fundições de chumbo secundário já não têm mais quaisquer "salva-vidas" fiscais para se apoiar.

II. Sob tal pressão de perdas, por que as fundições de chumbo secundário ainda estão resistindo? Por quanto tempo elas podem continuar?

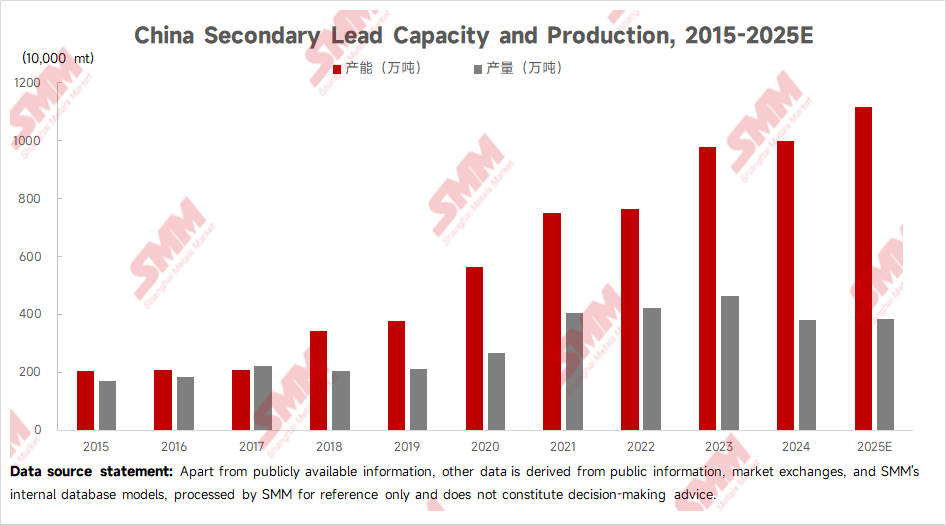

Embora a maioria das fundições de chumbo secundário esteja atualmente em dificuldades, seria irrealista dizer que nenhuma empresa foi à falência nos últimos anos. Com base em informações publicamente disponíveis, trocas de mercado e no modelo de banco de dados interno da SMM, a SMM descobriu que, entre 2022 e 2025, o cancelamento e a suspensão de novos projetos de chumbo secundário atingiram 1,7 milhão de toneladas, e a capacidade ociosa das fundições de chumbo secundário existentes ultrapassou 1 milhão de toneladas.

Ao mesmo tempo, o governo também está conscientemente orientando o desenvolvimento saudável da indústria. Em 18 de julho de 2025, o Gabinete de Informação do Conselho de Estado realizou uma coletiva de imprensa para apresentar a situação de desenvolvimento da indústria e tecnologia da informação no primeiro semestre de 2025. Xie Shaofeng, Engenheiro-Chefe do Ministério da Indústria e Tecnologia da Informação (MIIT), revelou na reunião que o MIIT implementará uma nova rodada de planos de trabalho de crescimento estável para dez indústrias-chave, incluindo aço, metais não-ferrosos, petroquímica e materiais de construção. Esses planos visam ajustar a estrutura, otimizar a oferta e eliminar a capacidade obsoleta. Os planos de trabalho específicos serão divulgados em breve. "A coletiva de imprensa enviou um sinal claro, com a mensagem central sendo “ajustar a estrutura, otimizar a oferta e eliminar capacidade ultrapassada”. Para a indústria de chumbo secundário, a direção da política já havia mudado de “expansão” para “otimização da capacidade existente”. A capacidade de fundição de chumbo secundário se despedirá do crescimento acelerado passado e entrará em um ciclo de “taxas de crescimento gradualmente menores e volume total que diminui lentamente”.

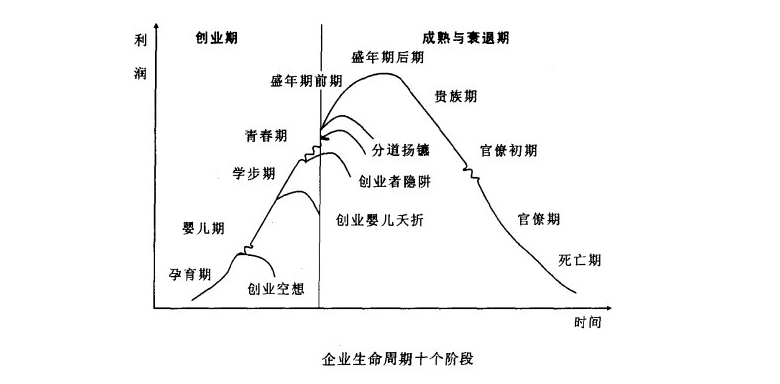

A teoria do ciclo de vida corporativo de Ichak Adizes divide o ciclo de vida dos negócios em dez estágios: concepção, infância, fase de primeiros passos, adolescência, auge, estabilidade, aristocracia, burocracia inicial, burocracia e morte.

De acordo com suas características cíclicas, cerca de 60% das empresas seguem a sequência típica: fase de crescimento (3 anos) → fase de pico (3 anos) → fase de estabilidade (3 anos) → fase de declínio (3 anos). Pela história de desenvolvimento da indústria de chumbo secundário, 2025 já está na fase de declínio, e desde que as empresas consigam superar esse período, têm potencial para entrar em um novo ciclo de vida.

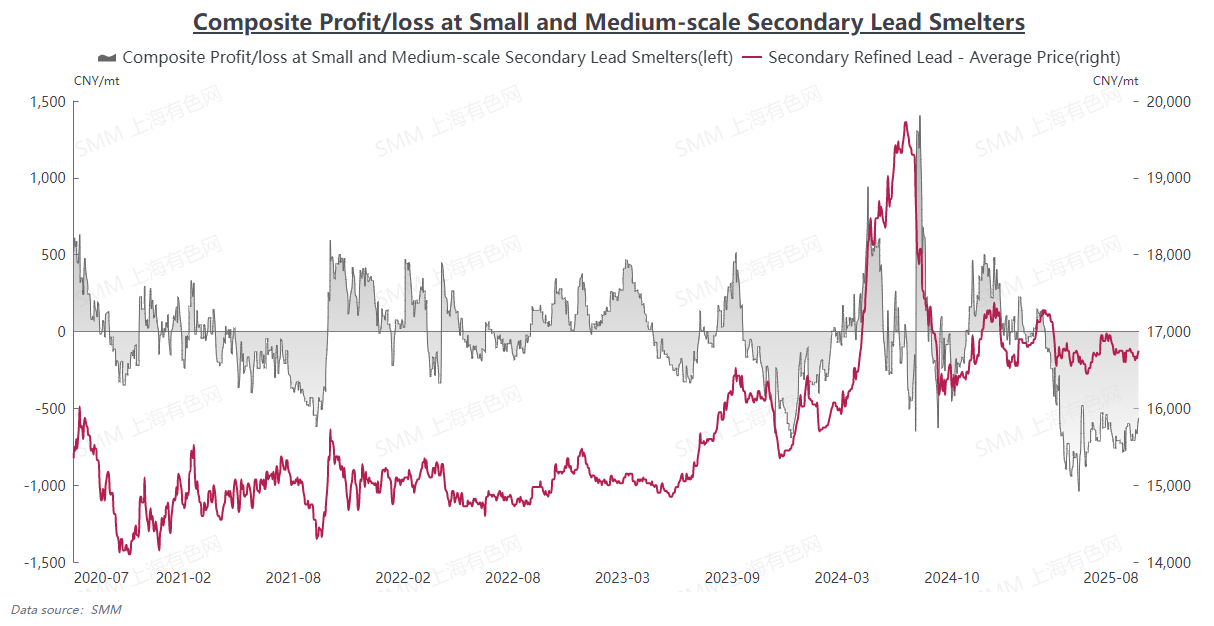

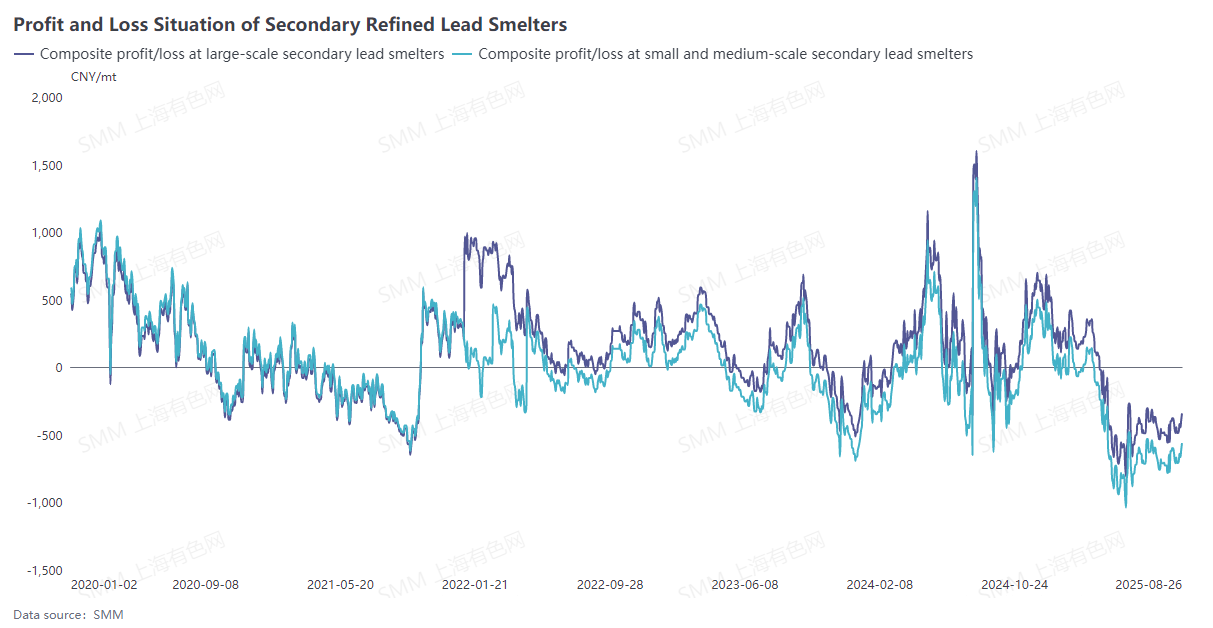

Do gráfico de tendência de lucros da fundição de chumbo secundário, os lucros excedentes acumulados durante o ciclo de expansão anterior fornecem o necessário amortecedor financeiro para as empresas atravessarem o atual vale da indústria.

No entanto, a profundidade e duração do vale da indústria são difíceis de prever, e os lucros retidos de períodos anteriores serão eventualmente esgotados por perdas contínuas, com o amortecedor de segurança não sendo suficiente para mitigar riscos sistêmicos. Além disso, há menos de 10 fundições de chumbo secundário estatais na China, e não mais de 20 empresas privadas apoiadas por fabricantes de baterias; durante a fase de declínio, a resiliência da maioria das fundições de chumbo secundário é extremamente fraca.

Em resumo, a indústria de chumbo secundário está presa em um triplo vale de políticas restritivas, saída de capacidade e esgotamento de lucros. A razão pela qual as empresas continuam a “sangrar” enquanto lutam para sobreviver é, em grande parte, devido à esperança de sobreviver até a próxima expansão após a otimização da capacidade. No entanto, amortecedores de lucros limitados e estruturas de capital frágeis indicam que a diferenciação na parte final deste jogo de “sobrevivência do mais apto” se tornará cada vez mais pronunciada.