Notícias SMM de 21 de agosto:

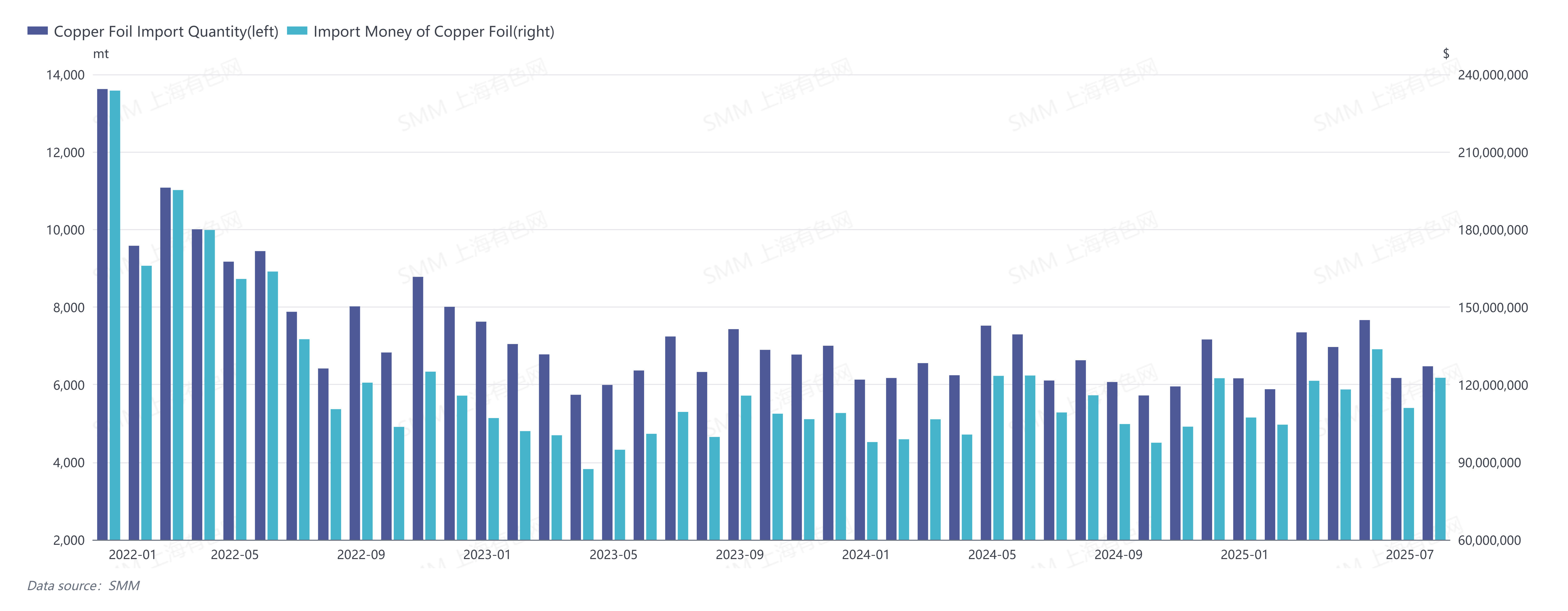

De acordo com os dados da Administração Geral de Alfândegas, em julho de 2025, as importações de folha de cobre (código HS: 74101100, 74102190) da China foram de 6.472,22 toneladas, um aumento de 6,01% em relação ao mesmo período do ano anterior e de 4,89% em relação ao mês anterior; as importações acumuladas de janeiro a julho de 2025 foram de 46.665,86 toneladas, um aumento de 1,42% em relação ao mesmo período do ano anterior.

Em julho de 2025, o valor das importações de folha de cobre da China foi de US$ 122.635.500, um aumento de 12,28% em relação ao mesmo período do ano anterior e de 10,52% em relação ao mês anterior; o valor das importações acumuladas de janeiro a julho de 2025 foi de US$ 818.624.100, um aumento de 7,72% em relação ao mesmo período do ano anterior.

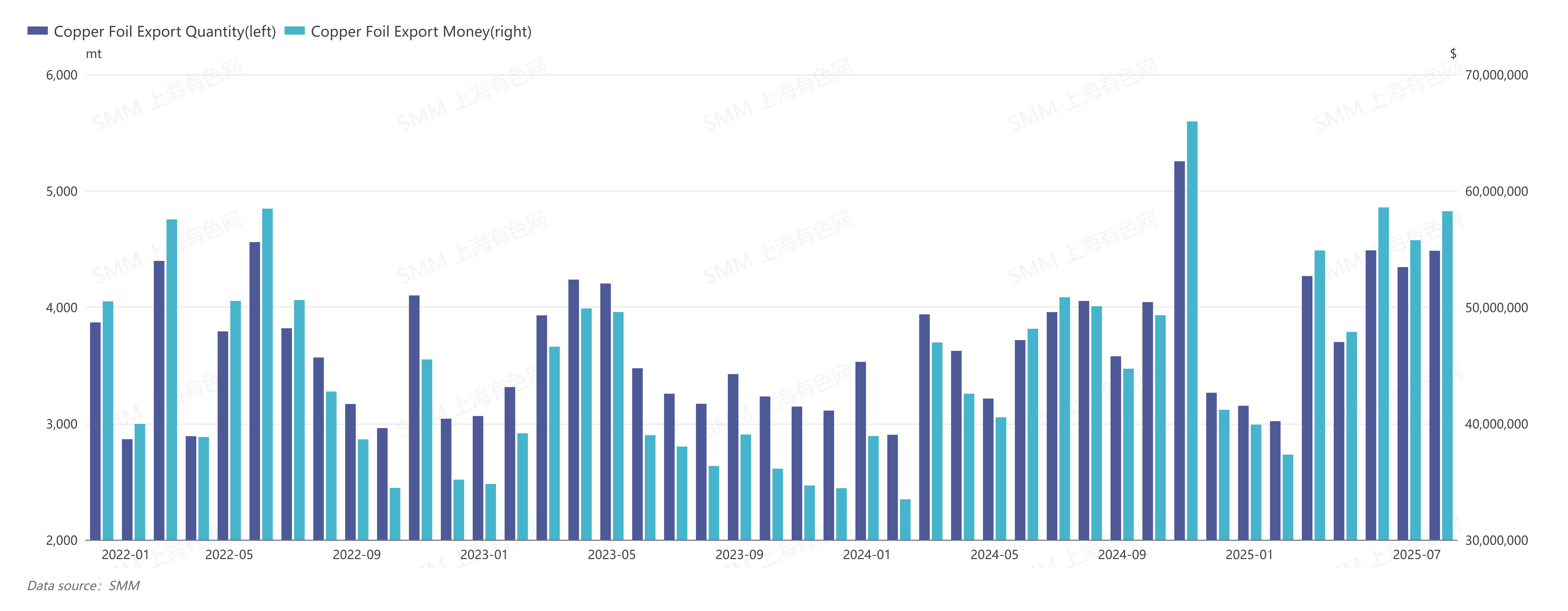

Em julho de 2025, as exportações de folha de cobre da China foram de 4.483,51 toneladas, um aumento de 13,32% em relação ao mesmo período do ano anterior e de 3,23% em relação ao mês anterior; as exportações acumuladas de janeiro a julho de 2025 foram de 27.449,91 toneladas, um aumento de 10,34% em relação ao mesmo período do ano anterior.

Em julho de 2025, o valor das exportações de folha de cobre da China foi de US$ 58.236.800, um aumento de 14,55% em relação ao mesmo período do ano anterior e de 4,47% em relação ao mês anterior; o valor das exportações acumuladas de janeiro a julho de 2025 foi de US$ 352.474.900, um aumento de 16,95% em relação ao mesmo período do ano anterior.

Em julho de 2025, o déficit comercial da China em folha de cobre foi de aproximadamente US$ 64,4 milhões, um aumento de cerca de US$ 9,19 milhões em relação ao mês anterior, que foi de US$ 55,21 milhões em junho.

Por país, as principais origens das importações de folha de cobre da China em julho de 2025 foram Taiwan, China, Malásia e Luxemburgo, com volumes de importação de 3.755,28 toneladas, 880 toneladas e 659,85 toneladas, respectivamente.

Os principais destinos para as exportações de folha de cobre da China em julho de 2025 foram Tailândia, Malásia e Coréia do Sul, com volumes de exportação de 1.151,37 toneladas, 421,12 toneladas e 417,14 toneladas, respectivamente.

Em julho de 2025, as importações de laminado de cobre revestido (CCL) (código HS: 74102110) da China foram de 3.233,36 toneladas, um aumento de 7,44% em relação ao mesmo período do ano anterior e uma queda de 1,72% em relação ao mês anterior; as importações acumuladas de janeiro a julho de 2025 foram de 23.021,93 toneladas, um aumento de 0,67% em relação ao mesmo período do ano anterior.

Em julho de 2025, as exportações de CCL da China foram de 7.230 toneladas, um aumento de 0,06% em relação ao mesmo período do ano anterior e uma queda de 12,20% em relação ao mês anterior; as exportações acumuladas de janeiro a julho de 2025 foram de 51.490,35 toneladas, uma queda de 10,68% em relação ao mesmo período do ano anterior. Em julho de 2025, as importações e exportações de folha de cobre da China aumentaram tanto em relação ao mesmo período do ano anterior quanto em relação ao mês anterior, enquanto a tendência oposta nas importações e exportações de laminado de cobre revestido (CCL) indicou um desempenho fraco da indústria tradicional de eletrônicos de consumo. Este ano, devido ao crescimento explosivo dos pedidos relacionados à IA na China, a demanda por folhas de cobre de alta qualidade, como RTF e HVLP, aumentou significativamente, com muitas empresas de folha de cobre vendo seus livros de pedidos cheios. No entanto, devido às barreiras técnicas na produção de folhas de cobre de alta qualidade, ainda há uma dependência de importações no mercado doméstico.

No lado das exportações, as empresas de primeira linha viram um aumento nas taxas de utilização da capacidade e estão fazendo avanços tecnológicos contínuos para conquistar participação de mercado no sudeste asiático. Após a China cancelar o reembolso do imposto de exportação para semimanufaturados de cobre em dezembro de 2024, as empresas estão mantendo a competitividade ajustando os modos de comércio (como aumentar a proporção de comércio de processamento para 60%) e otimizando as estruturas de produtos (com produtos de alto valor agregado representando mais de 40%).