Notícias da SMM de 19 de agosto:

Recentemente, algumas empresas mineradoras no exterior lançaram seus relatórios do segundo trimestre. No primeiro semestre, embora fortes chuvas, inundações e incêndios florestais tenham afetado a produção de algumas minas de zinco, as novas capacidades das minas de zinco, como Oz e Kipushi, foram gradualmente liberadas, e a produção de minas como Antamina e Tara se recuperou. Em geral, o aumento na produção foi bastante significativo. Vamos dar uma olhada no desempenho específico de cada empresa mineradora.

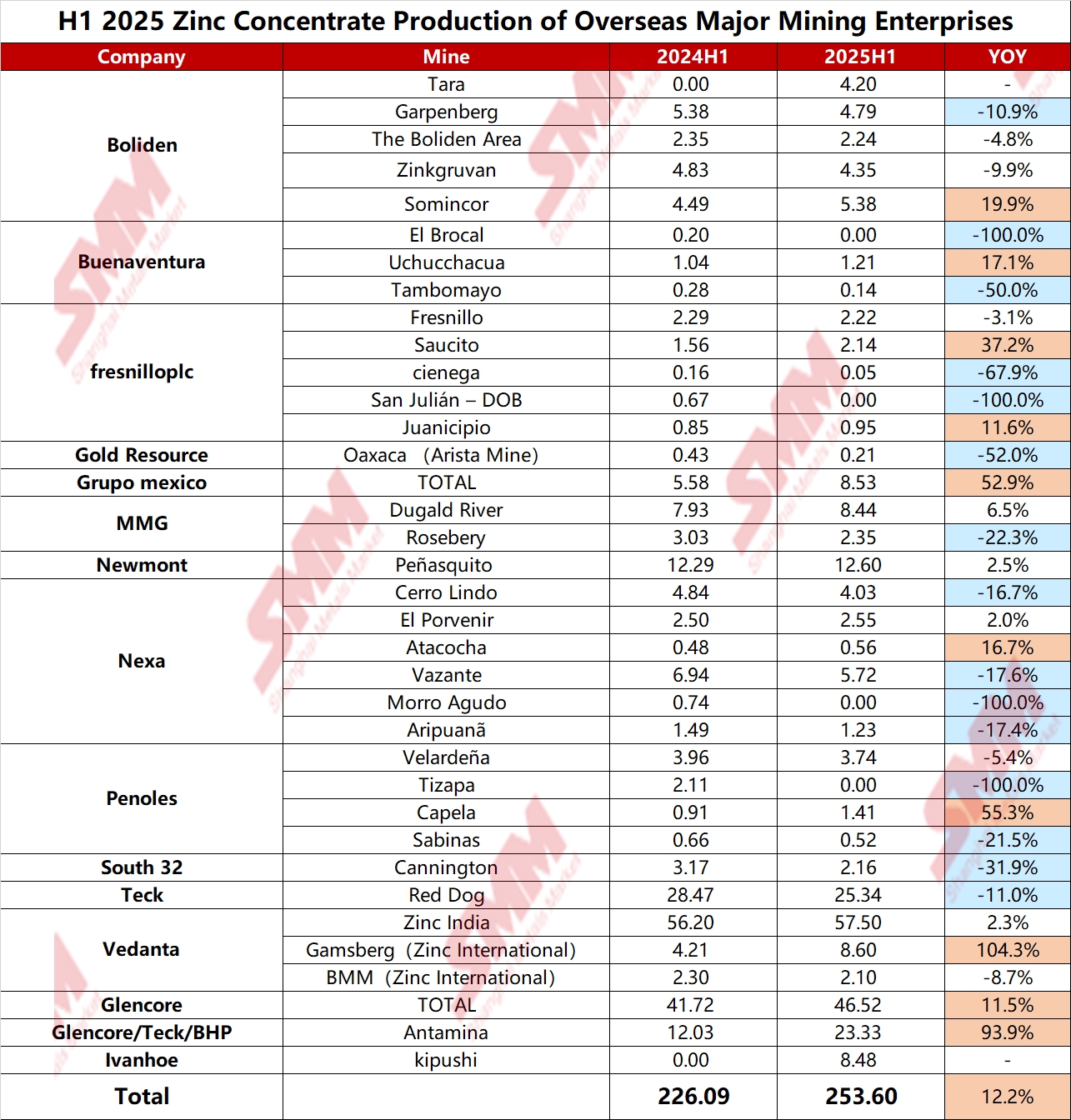

A SMM realizou uma estatística sobre a situação de produção de 15 principais empresas mineradoras no exterior. De acordo com os dados divulgados nos relatórios financeiros, a produção total de concentrado de zinco dessas 15 empresas mineradoras no primeiro semestre de 2025 foi de 2,536 milhões de toneladas, um aumento de 275.000 toneladas (12,2%) em comparação com 2,2609 milhões de toneladas no primeiro semestre do ano passado, mostrando um crescimento anual muito significativo. A figura a seguir mostra os dados de produção do primeiro semestre de cada empresa mineradora contabilizados pela SMM.

Por empresa mineradora:

- Boliden: A produção total de mina de zinco da Boliden no segundo trimestre foi de 93.076 toneladas, incluindo a produção de minas de Somincor e Zinkgruvan, que começou a ser contabilizada a partir de 16 de abril. Aumentou 61% em relação ao mês anterior e 147% em relação ao mesmo período do ano anterior. O relatório revelou que a produção de concentrado de zinco da área da Boliden na Suécia no segundo trimestre foi de 10.700 toneladas, a da Mina Tara no segundo trimestre foi de 20.400 toneladas, e a da Mina Garpenberg na Suécia no segundo trimestre foi de 23.300 toneladas.

- Buenaventura: A produção de mina de zinco no segundo trimestre de 2025 foi de 8.800 toneladas, aumentando 34% em relação ao mês anterior e 22% em relação ao mesmo período do ano anterior. O relatório revelou que os recursos da Mina El Brocal no Peru foram esgotados no primeiro trimestre de 2024, e a produção foi interrompida a partir do segundo trimestre; a produção de mina de zinco da Mina Uchucchacua no Peru no segundo trimestre foi de 6.900 toneladas, e a da Mina Tambomayo no Peru no segundo trimestre de 2025 foi de 900 toneladas.

- MMG: A produção de concentrado de zinco no segundo trimestre de 2025 foi de 56.200 toneladas, aumentando 9% em relação ao mês anterior e 12% em relação ao mesmo período do ano anterior. Por mina, devido a um aumento significativo no volume de moagem, a produção de concentrado de zinco de Dugald River no segundo trimestre foi de 43.600 toneladas, um aumento de 26% em relação ao mesmo período do ano anterior; devido à redução do teor causada pela sequência de mineração e problemas relacionados à confiabilidade do equipamento, a produção de concentrado de zinco de Rosebery no segundo trimestre foi de 12.600 toneladas, uma queda de 20% em relação ao mesmo período do ano anterior. As diretrizes de produção para 2025 são de 170.000 a 185.000 toneladas e 45.000 a 55.000 toneladas, respectivamente.

- Newmont: A produção de concentrado de zinco no segundo trimestre de 2025 foi de 67.000 toneladas, e a diretriz de produção para 2025 da mina é de 236.000 toneladas.

- Nexa: A produção total de concentrado de zinco no segundo trimestre de 2025 foi de 73.500 toneladas, um aumento de 9% em relação ao mês anterior, principalmente devido ao melhor desempenho de suas operações no Peru. Em comparação com o segundo trimestre de 2024, a produção diminuiu 12%, principalmente devido à redução na produção das operações Vazante e Aripuanã, mas isso foi parcialmente compensado pelo aumento na produção de Atacocha e El Porvenir.

- Pan American Silver Corp: A produção total de concentrado de zinco no segundo trimestre de 2025 foi de 12.600 toneladas, um aumento de 25% em relação ao ano anterior. A diretriz de produção de zinco da mineradora para 2025 é de 42.000 a 45.000 toneladas.

- TECK: A produção de concentrado de zinco de Red Dog no segundo trimestre de 2025 foi de 136.600 toneladas, um aumento de 17% em relação ao mês anterior e uma queda de 2% em relação ao ano anterior, principalmente devido à baixa qualidade do minério, conforme esperado no plano da mina. A diretriz de produção para a mina em 2025 é de 430.000 a 470.000 toneladas, 410.000 a 460.000 toneladas para 2026 e 365.000 a 400.000 toneladas para 2027.

- Vedanta: A produção total de concentrado de zinco no segundo trimestre de 2025 foi de 322.000 toneladas, uma queda de 11% em relação ao mês anterior e um aumento de 7% em relação ao ano anterior. Dentre elas, a produção total de concentrado de zinco da Zinc India na Índia no segundo trimestre de 2025 foi de 265.000 toneladas, um aumento de 1% em relação ao ano anterior; a produção de concentrado de zinco da Zinc International no segundo trimestre foi de 57.000 toneladas, um aumento de 50% em relação ao ano anterior. Impulsionada pela melhoria da capacidade de mineração e maior taxa de processamento, a produção da Mina Gamsberg aumentou significativamente.

- Glencore: A produção própria de zinco no segundo trimestre de 2025 foi de 251.600 toneladas, um aumento de 19% em relação ao ano anterior, refletindo principalmente o aumento do teor de zinco em Antamina e o aumento da produção em McArthur River. Sua diretriz de produção própria de zinco para 2025 foi ajustada para 940.000 a 980.000 toneladas.

- Antamina: A produção de concentrado de zinco no segundo trimestre de 2025 foi de 142.000 toneladas, um aumento de 155% em relação ao ano anterior. Sua meta de produção de concentrado de zinco para 2025 é de 422.000 a 467.000 toneladas.

- Ivanhoe: A produção de concentrado de zinco da Mina Kipushi no segundo trimestre foi de 41.800 toneladas, e sua meta de produção para 2025 é de 180.000 a 240.000 toneladas de zinco.

Perspectiva do Mercado

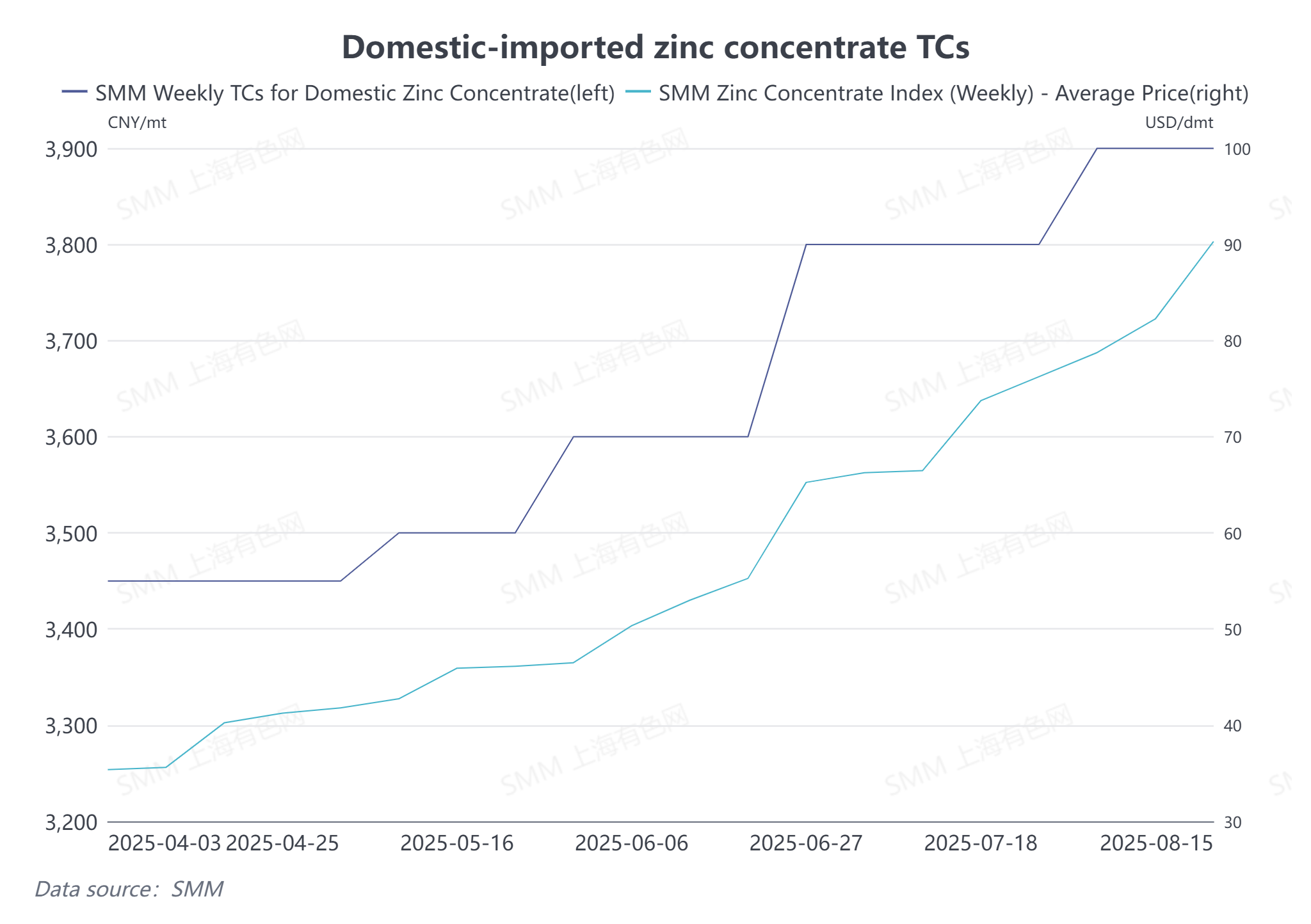

No primeiro semestre, a mina de zinco Kipushi operou suavemente, as minas de zinco Antamina, Tara e outras retomaram a produção conforme planejado, e a mina de zinco Oz também aumentou significativamente sua produção, que começou a fluir em grande quantidade para o mercado doméstico em maio. Com a liberação contínua ou recuperação dessas capacidades, espera-se que a produção de minas de zinco no segundo semestre continue a aumentar em comparação com o primeiro semestre. Influenciado por isso, as importações acumuladas de minério de zinco da China de janeiro a junho deste ano aumentaram significativamente em 47,7% na comparação anual, com um aumento considerável no volume de importação. Olhando para o segundo semestre, espera-se que as importações de minério de zinco da China permaneçam em um nível alto comparado ao ano anterior, continuamente suprindo a oferta do mercado doméstico. Atualmente, a taxa de tratamento de minério de zinco doméstico subiu para mais de 3.900 iuanes/tonelada de metal, e a taxa de tratamento de minério de zinco importado ultrapassou 90 dólares/tonelada seca. No entanto, à medida que se aproxima o período de armazenamento de inverno no quarto trimestre, espera-se que o espaço para um aumento adicional nas taxas de tratamento seja limitado.

(As informações acima são baseadas na coleta de dados de mercado e avaliação abrangente pela equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui conselho direto para pesquisas e decisões de investimento. Os clientes devem tomar decisões com cautela e não devem substituir seu julgamento independente por essas informações. Quaisquer decisões tomadas pelos clientes não estão relacionadas à SMM.)