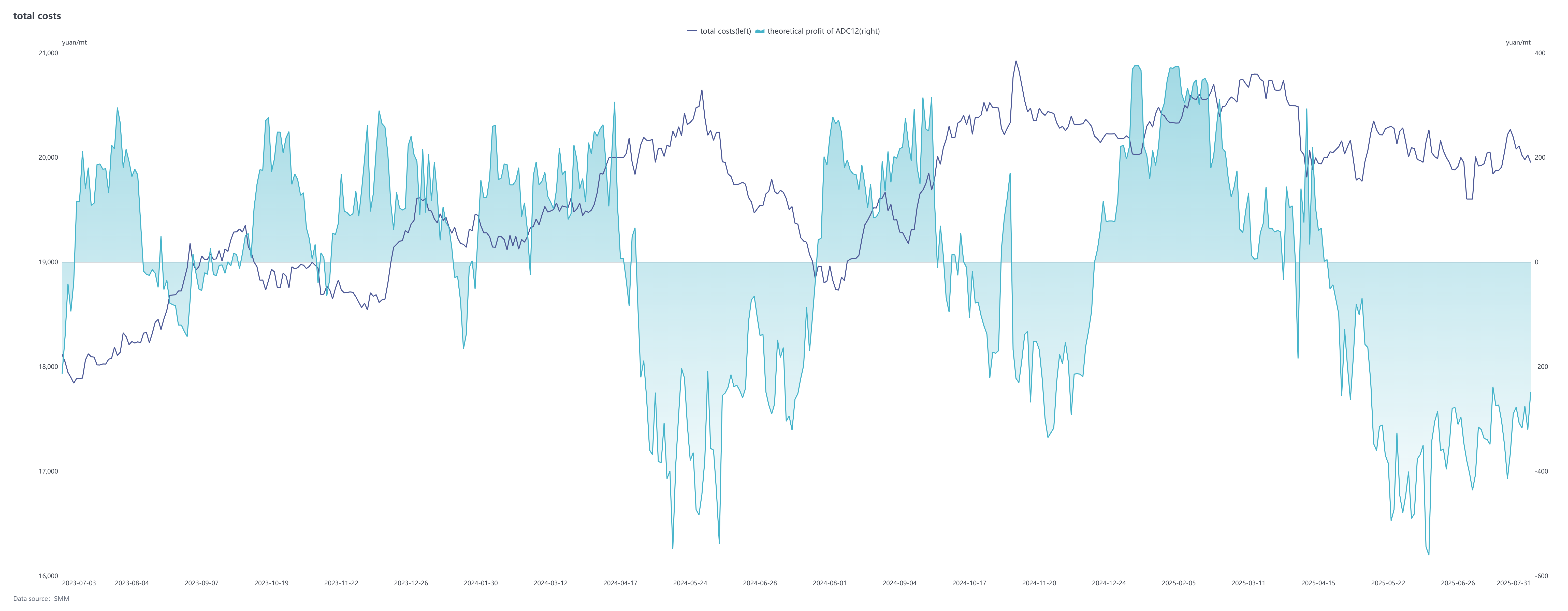

Em termos de preços, no mercado de futuros, a tendência do contrato 2511 de liga de alumínio fundido mais negociada em julho seguiu, em geral, a do alumínio da SHFE, com o centro global subindo, apresentando um padrão de subida seguida de queda: após tocar fundo em 19.685 yuan/tonelada no início de julho, flutuou para cima, subindo para 20.350 yuan/tonelada no meio do mês e estabelecendo um novo recorde desde a listagem, e depois experimentando uma ligeira correção no final do mês, fechando em 20.075 yuan/tonelada em 6 de agosto. No mercado à vista, o preço da ADC12 flutuou suavemente no geral, com mudanças fracas tanto nas subidas quanto nas quedas. Fechou em 20.150 yuan/tonelada em 5 de agosto, subindo ligeiramente em 150 yuan/tonelada em relação ao início de julho. O prêmio teórico da ADC12 à vista em relação ao contrato de futuros mais negociado diminuiu gradualmente de 330 yuan/tonelada no início de julho para cerca de 100 yuan/tonelada.

O lado dos custos continua a enfrentar pressão. Afetado pela redução da produção de novos materiais durante a baixa temporada, pela supressão da desmontagem de materiais antigos devido às altas temperaturas e pela diminuição dos suplementos importados, a circulação de sucata de alumínio tornou-se cada vez mais restrita. As empresas de alumínio secundário enfrentam dificuldades na compra e viram uma diminuição em seus estoques de matéria-prima. Ao mesmo tempo, o preço do silício, um material auxiliar, experimentou um aumento há muito esperado, com o preço do silício #553 soprado com oxigênio subindo 1.300 yuan/tonelada no mês. Os preços do cobre também subiram. O aumento no custo das matérias-primas centrais manteve a indústria em um estado de perda teórica, embora a extensão da perda tenha diminuído ligeiramente. No geral, o custo ainda fornece apoio ao preço da ADC12.

O lado dos custos continua a enfrentar pressão. Afetado pela redução da produção de novos materiais durante a baixa temporada, pela supressão da desmontagem de materiais antigos devido às altas temperaturas e pela diminuição dos suplementos importados, a circulação de sucata de alumínio tornou-se cada vez mais restrita. As empresas de alumínio secundário enfrentam dificuldades na compra e viram uma diminuição em seus estoques de matéria-prima. Ao mesmo tempo, o preço do silício, um material auxiliar, experimentou um aumento há muito esperado, com o preço do silício #553 soprado com oxigênio subindo 1.300 yuan/tonelada no mês. Os preços do cobre também subiram. O aumento no custo das matérias-primas centrais manteve a indústria em um estado de perda teórica, embora a extensão da perda tenha diminuído ligeiramente. No geral, o custo ainda fornece apoio ao preço da ADC12.

No lado da demanda, os pedidos de alumínio secundário em julho tiveram um desempenho melhor do que o esperado. Em primeiro lugar, os pedidos de veículos elétricos de nova geração (NEVs), peças de motocicletas e outros setores foram robustos, apoiando os pedidos de algumas empresas. Em segundo lugar, após a listagem dos futuros de liga de alumínio fundido, os negociantes de futuros e à vista adquiriram grandes quantidades de ADC12 de marca de entrega ou não de marca de entrega, o que, de certa forma, protegeu contra a diminuição dos pedidos downstream das empresas e mitigou as flutuações entre as temporadas de pico e baixa tradicionais. Desde agosto, a demanda do mercado enfraqueceu, com as empresas concentrando-se principalmente no cumprimento dos pedidos existentes dos negociantes, e os novos pedidos têm sido limitados. Atualmente, não há sinais óbvios de melhoria no lado do consumo, e é necessário monitorar de perto se a “alta temporada de setembro-outubro” poderá impulsionar o mercado a se estabilizar e a se recuperar após meados de agosto.

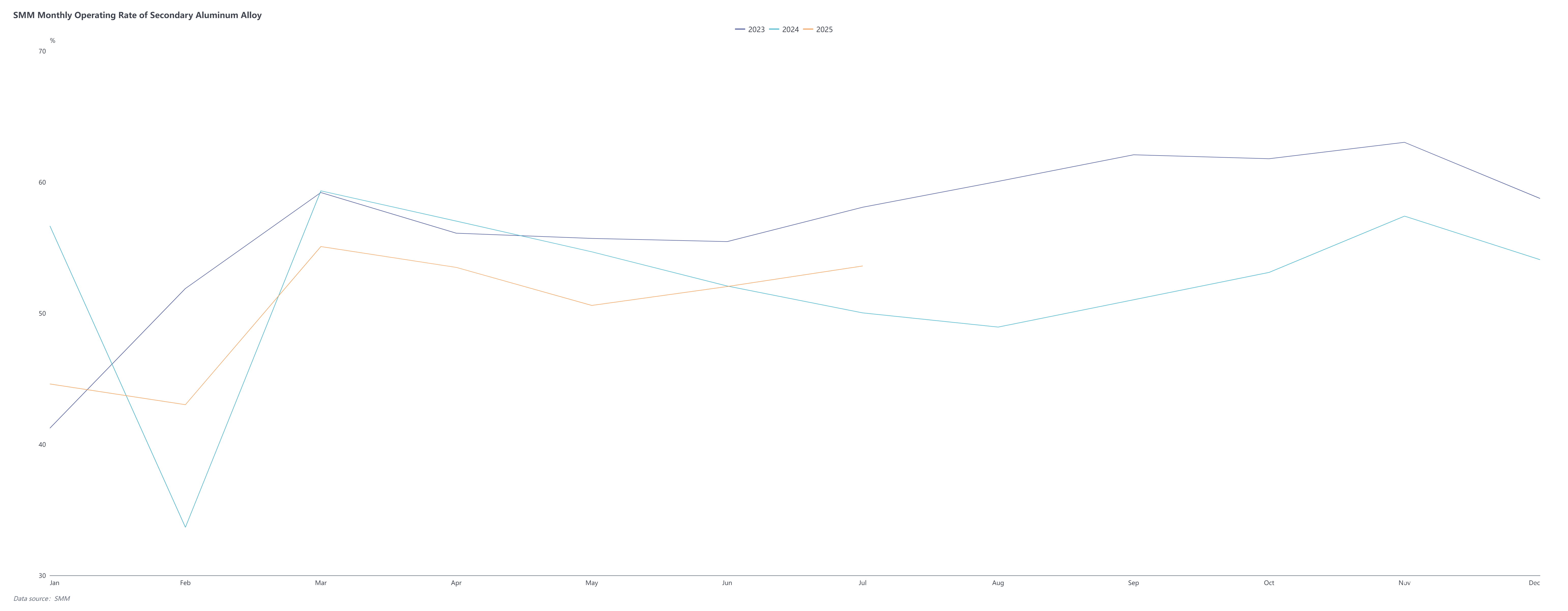

No lado da oferta, a taxa de operação da indústria de ligas de alumínio secundárias aumentou 1,57 ponto percentual em relação ao mês anterior, para 53,60% em julho, um aumento de 3,58% em relação ao mesmo período do ano anterior. A taxa de operação em julho mostrou uma tendência diferenciada, com as grandes fábricas beneficiando-se de pedidos suficientes e das vantagens das marcas de entrega, melhorando continuamente suas taxas de operação e tornando-se a principal força motriz para a taxa de operação geral da indústria. No entanto, as pequenas e médias empresas geralmente enfrentaram problemas como escassez de matérias-primas, perdas de produção ou contrações de pedidos, com algumas empresas em estado de cortes de produção prolongados ou até mesmo de paradas. Ao entrar em agosto, sem uma melhoria significativa no lado da demanda, o clima de baixa temporada dominou o mercado, e as montadoras de automóveis terminais em regiões como o sudoeste e o sul da China entraram em férias devido ao calor, o que suprimirá ainda mais a demanda de compra. Sem apoio favorável, espera-se que a taxa de operação da indústria esteja sob pressão em agosto.

Ao entrar em agosto, o mercado de alumínio secundário ainda enfrenta uma escassez de oferta de sucata de alumínio, e é difícil aliviar a pressão de custos sobre as empresas no curto prazo. O espaço para baixa nos preços do ADC12 é limitado. No entanto, o fraco desempenho do lado do consumo e o alto estoque social têm limitado o espaço para alta nos preços. No início do mês, os preços das ligas de alumínio secundárias continuarão a ser ajustados dentro de uma faixa estreita. Se as expectativas de demanda para a “alta temporada de setembro-outubro” forem antecipadas para meados a fim do mês, impulsionando uma recuperação, espera-se que os preços se estabilizem e rebotem. No curto prazo, é necessário prestar atenção à recuperação da demanda final, à oferta de sucata de alumínio e ao impacto das tendências dos futuros sobre as cargas a vista.