Notícias da SMM de 7 de agosto:

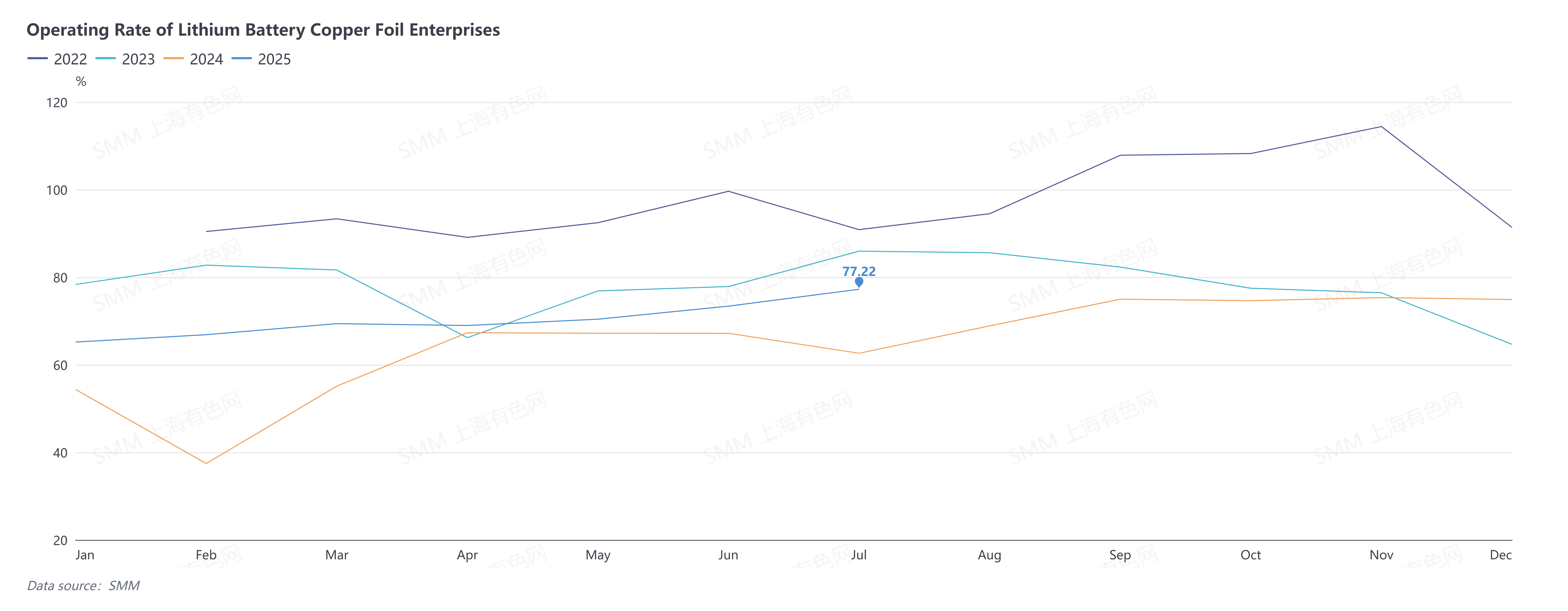

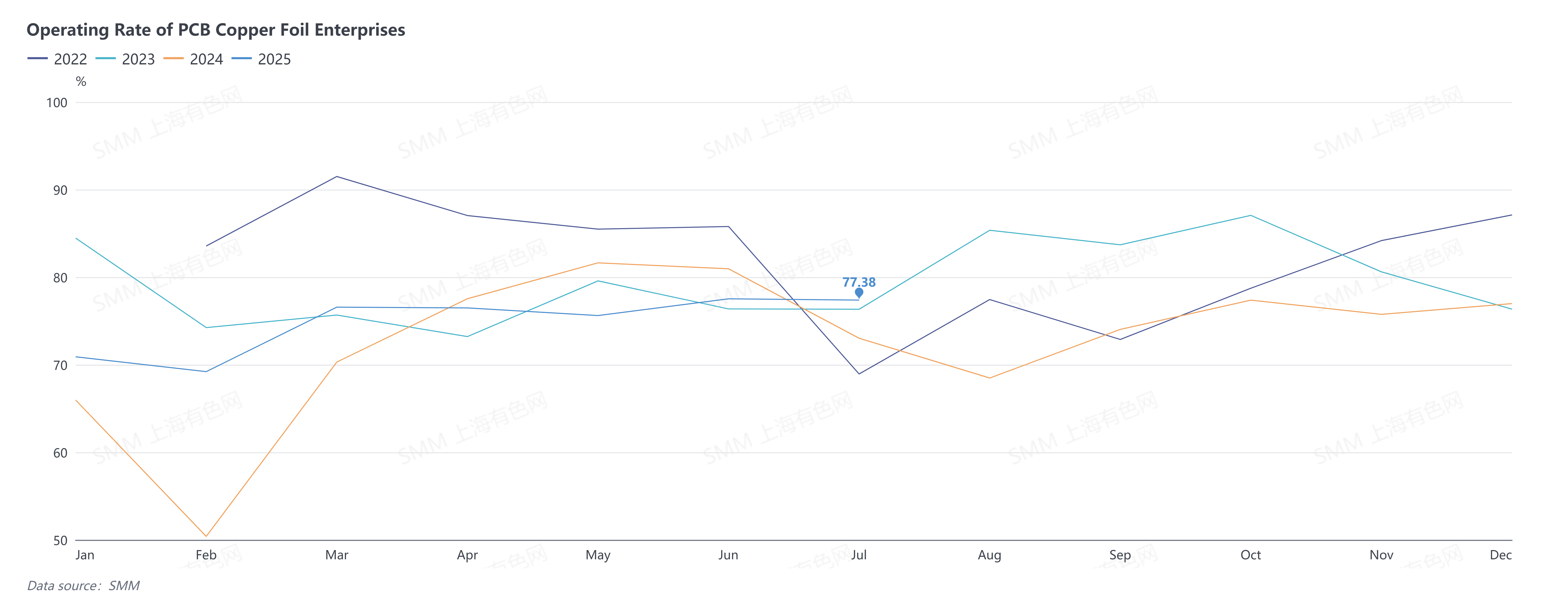

De acordo com a SMM, em julho de 2025, a taxa de operação das empresas chinesas de folha de cobre foi de 77,28%, um aumento de 2,50 pontos percentuais em relação ao mês anterior e de 11,00 pontos percentuais em relação ao mesmo período do ano anterior. Entre elas, a taxa de operação das grandes empresas foi de 82,70%, a das empresas de médio porte foi de 49,04% e a das pequenas empresas foi de 65,53%. Especificamente, em diferentes setores, a taxa de operação da folha de cobre para circuitos eletrônicos foi de 77,38%, uma queda de 0,14 ponto percentual em relação ao mês anterior e um aumento de 4,36 pontos percentuais em relação ao mesmo período do ano anterior. A taxa de operação da folha de cobre para baterias de lítio foi de 77,22%, um aumento de 3,85 pontos percentuais em relação ao mês anterior e de 14,61 pontos percentuais em relação ao mesmo período do ano anterior. Espera-se que a taxa de operação global da indústria de folha de cobre continue a subir para 78,24% em agosto de 2025.

Taxa de operação das empresas de folha de cobre em julho de 2025 foi de 77,28%

Em julho de 2025, a taxa de operação das empresas chinesas de folha de cobre continuou a subir, atingindo um novo máximo do ano e superando significativamente o mesmo período do ano anterior. O principal fator que impulsionou este crescimento foi a forte demanda de mercado pela folha de cobre para baterias de lítio. Especificamente, a demanda no setor de energia permaneceu relativamente estável. Devido à baixa temporada das vendas de NEVs em julho e agosto, não houve aumento significativo na demanda de estoque a jusante. No entanto, os pedidos no setor de Sistemas de Armazenamento de Energia (ESS) cresceram significativamente. Por um lado, embora a China tenha cancelado a "obrigatoriedade de alocação de armazenamento de energia", as políticas de subsídio em algumas regiões impulsionaram a demanda interna. Por outro lado, influenciado pelo período de janela tarifária dos EUA, a corrida para exportar levou a um aumento na demanda externa. Em relação à folha de cobre para circuitos eletrônicos, a demanda final mostrou polarização. A indústria tradicional de eletrônicos 3C entrou na baixa temporada, com uma queda nos pedidos. No entanto, os pedidos de servidores de alta qualidade e outros produtos mostraram um alto crescimento.

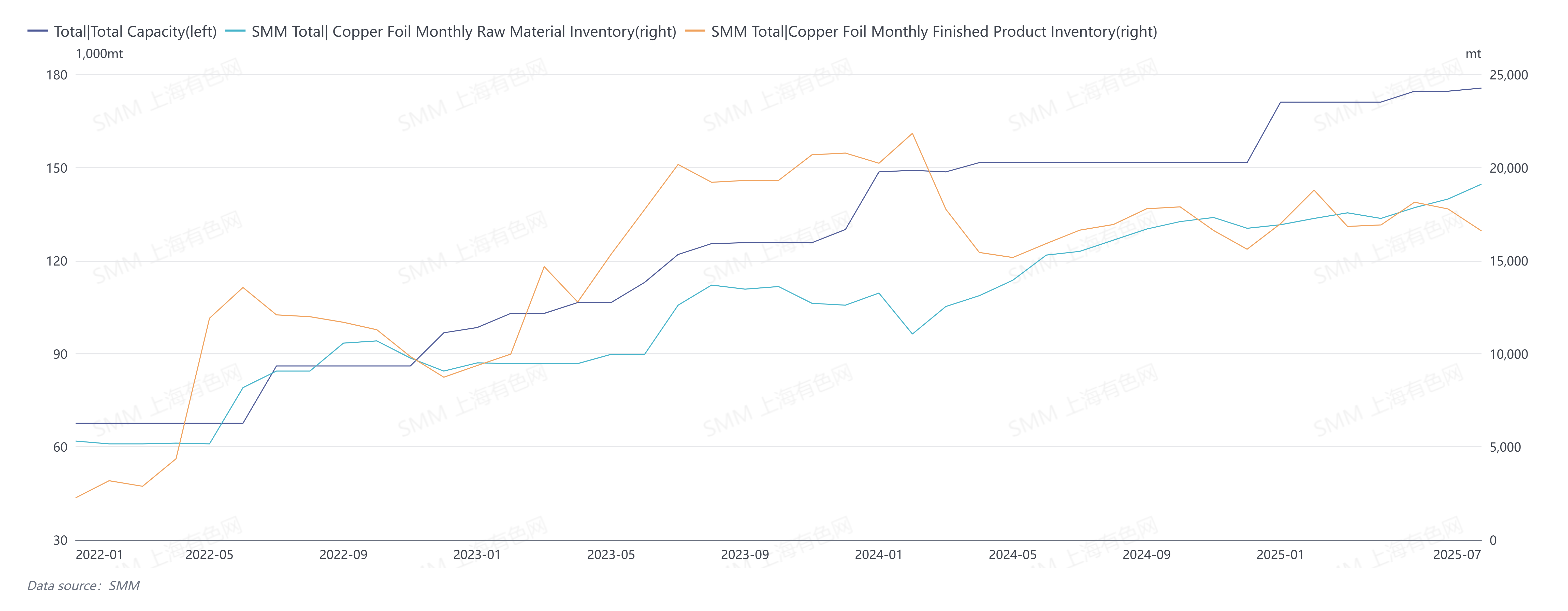

Os estoques de produtos da indústria de folha de cobre diminuíram em julho

Em julho, a relação estoque de produtos acabados/produção da indústria de folha de cobre caiu 1,66 ponto percentual em relação ao mês anterior para 14,67%, enquanto a relação estoque de matérias-primas/produção aumentou 0,07 ponto percentual em relação ao mês anterior para 16,89%. Beneficiando-se do bom desempenho dos pedidos terminais, as expedições de folha de cobre para baterias de lítio, em particular, aumentaram em julho, levando a uma queda nos estoques de produtos da indústria. No lado das matérias-primas, o aumento nos cronogramas de produção das empresas levou a um aumento nas reservas de estoque.

A taxa de operação da indústria de folha de cobre em agosto de 2025 está prevista para subir para 78,24%

A SMM prevê que, em agosto de 2025, a taxa de operação global das empresas de folha de cobre será de 78,24%, um aumento de 0,96 ponto percentual em relação ao mês anterior e de 9,51 ponto percentual em relação ao mesmo período do ano anterior. A taxa de operação da folha de cobre para baterias de lítio deverá ser de 78,75% em agosto, um aumento de 1,53 ponto percentual em relação ao mês anterior e de 9,88 ponto percentual em relação ao mesmo período do ano anterior. A taxa de operação da folha de cobre para circuitos eletrônicos deverá ser de 77,23% em agosto, uma queda de 0,15 ponto percentual em relação ao mês anterior e um aumento de 8,75 ponto percentual em relação ao mesmo período do ano anterior.

A SMM espera que a taxa de operação global das empresas de folha de cobre na China continue a subir em agosto, impulsionada principalmente pela folha de cobre para baterias de lítio e pelo aumento nas taxas de utilização da capacidade das grandes empresas. Em setembro, começará a temporada de vendas de veículos de energia nova, portanto, a produção acelerará em agosto para atender à crescente demanda do setor de energia. No setor de sistemas de armazenamento de energia (ESS), a corrida de instalações impulsionada pelo One Big Beautiful Bill Act (OBBBA) proporcionará demanda incremental.

O OBBBA restringe a participação da cadeia de suprimentos chinesa através de disposições rigorosas sobre "Entidades Estrangeiras de Interesse" (FEOC). Os projetos construídos após 31 de dezembro de 2025 que envolvam FEOCs e entidades estrangeiras designadas (como entidades chinesas específicas de produção de baterias) não serão elegíveis para Créditos Tributários de Investimento (ITC) e Créditos Tributários de Produção (PTC). Quase 88% das importações de baterias de lítio dos EUA vêm da China, e pelo menos 50% das células de bateria ESS também dependem de importações da China. Isso levará as empresas chinesas de ESS a aproveitar o "período de janela" para exportações para os EUA, acelerando a implementação dos projetos existentes antes do final deste ano, com as remessas para os EUA previstas para aumentar a curto prazo. No entanto, a longo prazo, novos investimentos podem enfrentar um aperto significativo.

Para a folha de cobre para circuitos eletrônicos, como atualmente é a baixa temporada tradicional, espera-se que a demanda do setor de eletrônicos de consumo enfraqueça ligeiramente, mas os pedidos de produtos de alta qualidade permanecerão fortes.