Revisão do Mercado de VNEs da China no 1º Semestre de 2025: Novas Políticas Duplas + Isenções de Imposto sobre Compra + Guerras de Preços Entre Montadoras

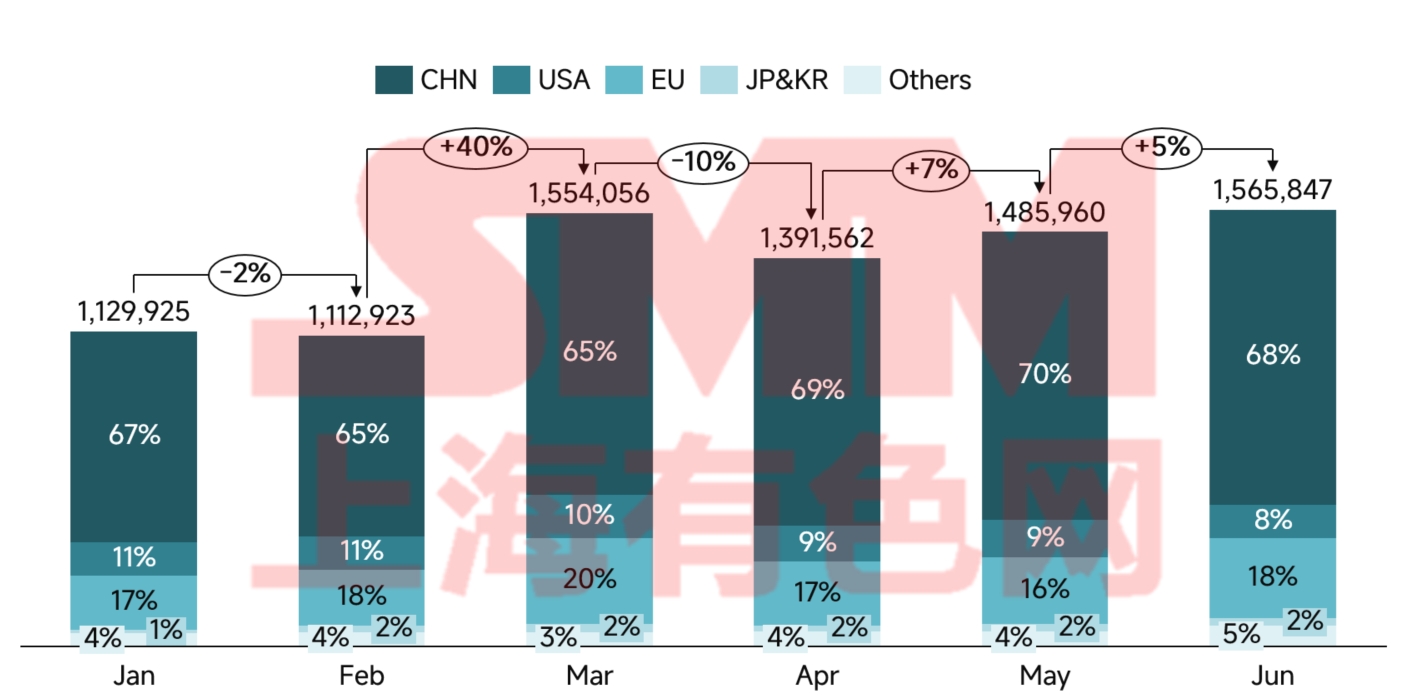

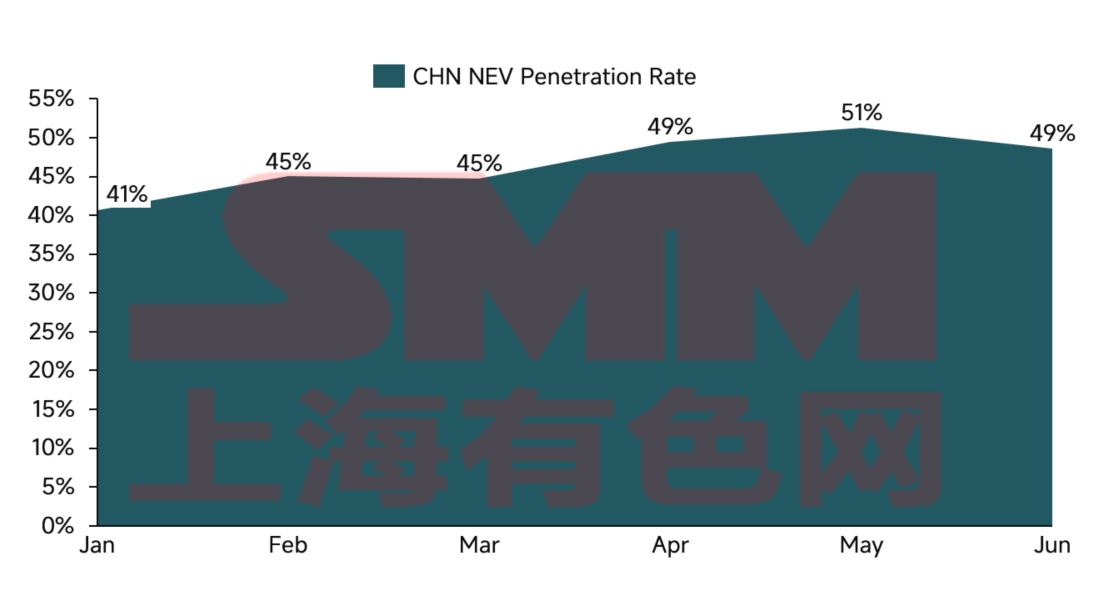

No 1º semestre de 2025, o mercado global de veículos novos de energia (VNEs) continuou a crescer, com um aumento anual notável de 25%. Por país/região, a China manteve-se como líder global nas vendas de VNEs no 1º semestre de 2025, com uma taxa de penetração de 46,6%. O apoio político e as guerras de preços impulsionaram um forte crescimento entre as marcas nacionais, e as exportações atingiram recordes. Na Europa, a demanda do mercado mostrou sinais de recuperação, mas o crescimento dos VNEs ficou apenas nos dígitos únicos baixos devido a reduções de subsídios e gargalos na cadeia de suprimentos, enquanto as montadoras chinesas aceleraram os planos de localização para capturar participação de mercado. O mercado de VNEs dos EUA ficou atrás da China e da Europa, com altas taxas de juros e incerteza política suprimindo seu potencial. Mercados emergentes como a Sudeste Asiático e a América Latina mostraram sinais iniciais de crescimento explosivo.

Figura 1: Vendas e Participação de Mercado de Carros de Passageiros VNEs Globais por País

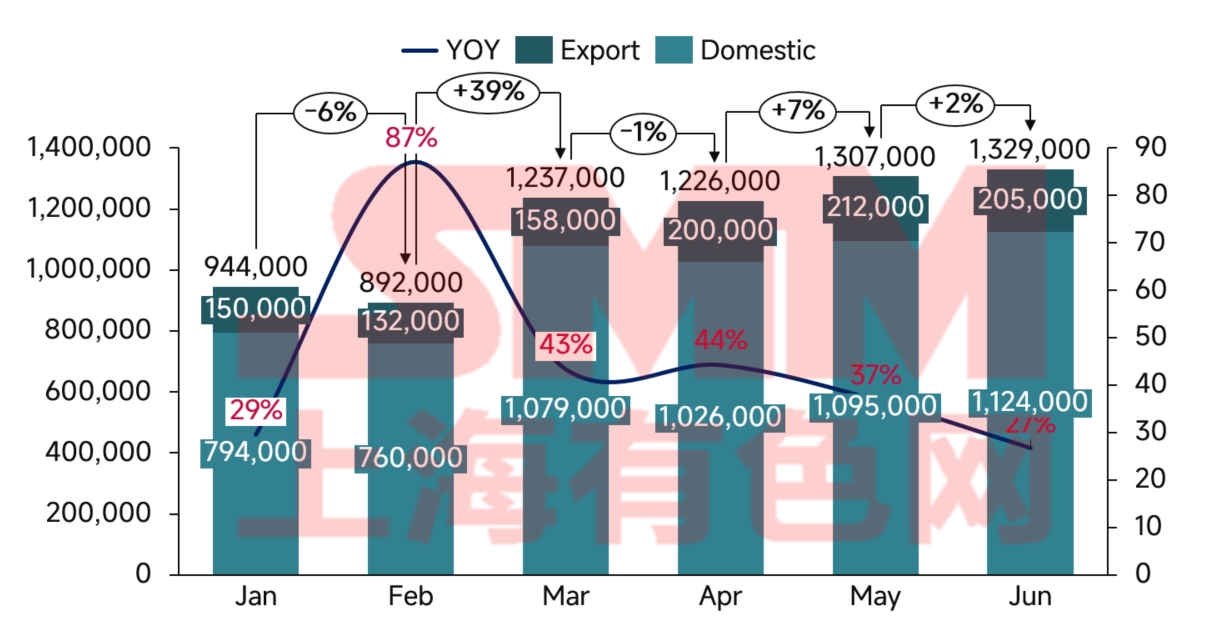

No 1º semestre de 2025, o mercado de VNEs da China continuou seu rápido crescimento desde o 2º semestre de 2024, sob a influência das novas políticas duplas e das isenções de imposto sobre compra, com as vendas no 1º semestre atingindo 6,935 milhões de unidades.

Figura 2: Vendas de VNEs da China e Taxa de Crescimento Anual

Figura 3: Taxa de Penetração Mensal de VNEs na China

Do ponto de vista das políticas, o 1º semestre de 2025 viu a formação de um sistema de incentivos em vários níveis centrado nas isenções de imposto sobre compra, complementado por subsídios de troca e políticas de apoio locais. A política de isenção de imposto sobre compra, estendida até o final de 2025, mantém uma isenção máxima de CNY 30.000 por veículo, reduzindo diretamente os custos de compra dos consumidores. Dados de pesquisa de mercado mostram que, para veículos com preços entre CNY 150.000 e 200.000, a isenção de imposto equivale a um desconto de 8,5% no preço do veículo, influenciando significativamente as decisões de compra.

A política de subsídios de troca alcançou um grande avanço este ano. O escopo dos subsídios foi expandido de veículos com padrão de emissão Nacional V para incluir alguns veículos com padrão de emissão Nacional IV, com o subsídio máximo por veículo aumentado para CNY 15.000. Esta política gerou um efeito de substituição notável, com 1,2 milhão de VENs (Veículos Elétricos Novos) vendidos através de canais de troca no primeiro semestre, representando 25% das vendas totais. No entanto, surgiram disparidades regionais na implementação da política. Cidades de nível 1, como Xangai e Shenzhen, apresentaram alta eficiência na política, com taxas de utilização de subsídios superiores a 95%, enquanto algumas cidades de nível 3 e 4 viram os efeitos diminuírem devido a medidas de apoio incompletas.

O apoio político à infraestrutura de carregamento também alcançou resultados significativos. Dados da China Charging Alliance mostram que, até o final de junho de 2025, o número total de instalações de carregamento de VE na China atingiu 16,1 milhões, um aumento de 55,6% em relação ao ano anterior. Isso inclui 4,096 milhões de pontos de carregamento públicos e 12,004 milhões de pontos de carregamento privados, com aumentos de 36,7% e 63,3%, respectivamente. As 10 principais regiões, incluindo Guangdong, Zhejiang e Jiangsu, representaram 67% dos postos de carregamento públicos. A redução da "ansiedade de autonomia" devido ao aumento da densidade da rede de carregamento impulsionou indiretamente a adoção de VENs. Os dados indicam que, em regiões com densidades de postos de carregamento superiores a 3 unidades por quilômetro quadrado, o crescimento das vendas de VENs foi 40% maior do que em outras áreas.

O impacto das políticas de privilégio rodoviário não deve ser ignorado. Atualmente, 80 cidades na China implementaram políticas de condução sem restrições para VENs, representando 65% das vendas nacionais de VENs. Em cidades com restrições rígidas de condução, como Pequim e Guangzhou, o valor dos privilégios rodoviários de VENs é equivalente a 3–5% do preço do veículo, servindo como um incentivo chave para a compra.

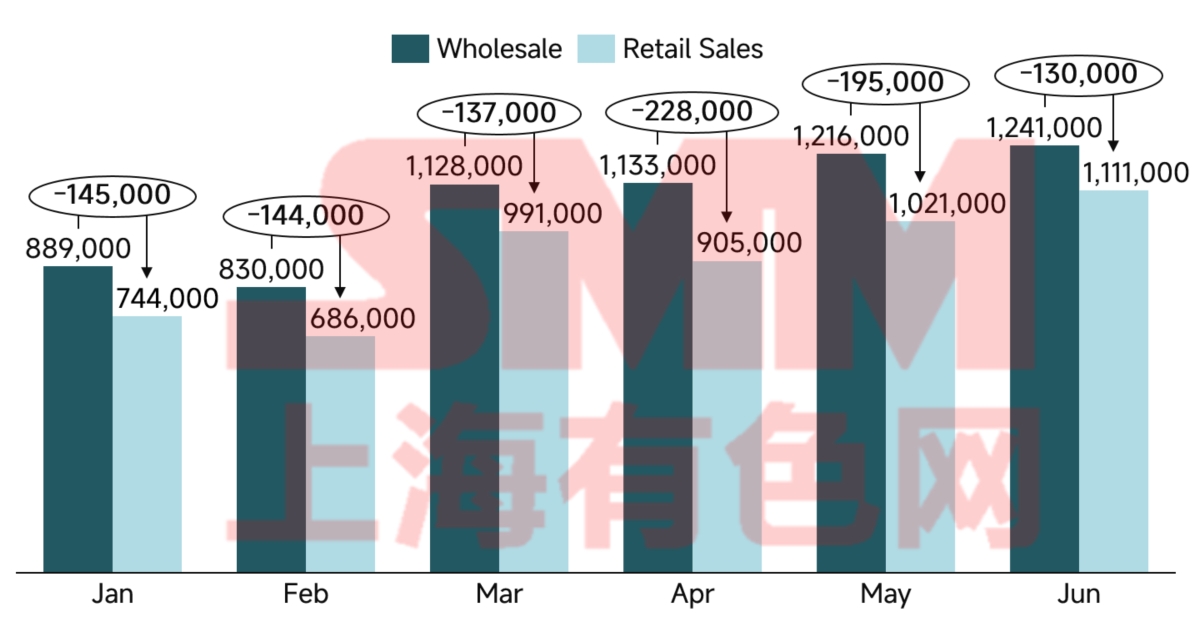

Figura 4: Vendas por Atacado e Varejo de VENs na China

O fenômeno dos "carros usados de zero quilômetro" chamou atenção nacional significativa no primeiro semestre de 2025.Esses veículos, recém-registrados mas imediatamente revendidos como carros usados, representam uma forma de redução de preço disfarçada, exacerbando a já intensa concorrência de preços e impactando a lucratividade e o desenvolvimento saudável da indústria.A diferença entre os números de vendas por atacado e varejo reflete parcialmente os níveis de estoque dos concessionários. No primeiro semestre de 2025, algumas montadoras e concessionários enfrentaram pressão de estoque substancial, com altos níveis de estoque motivando a participação em guerras de preços.

A concorrência de preços no mercado chinês de VEN (Veículos Elétricos Novos) apresentou características distintas de fase em 2025:

1) T1: Atualização de recursos sem aumento de preços – As montadoras mantiveram as estruturas de preços ao acrescentar recursos. A BYD liderou o setor ao introduzir a condução autônoma L2+ em veículos da classe de RMB 150.000, iniciando uma tendência de atualização de recursos em todo o setor. No entanto, o feedback do mercado mostrou que a frequência real de uso e a vontade de pagar por recursos de condução autônoma ficaram abaixo das expectativas.

2) T2: Redução de recursos e cortes de preços – As montadoras começaram a lançar modelos simplificados e de preço mais baixo. Por exemplo, o Yuan UP da BYD lançou um modelo básico com preço de RMB 74.800, RMB 25.000 mais barato do que a versão original, mas com alguns recursos de condução autônoma removidos. Essa mudança refletiu a mudança na psicologia do consumidor: em um contexto de crescimento econômico mais lento, os compradores priorizaram a acessibilidade em vez de recursos avançados.

O cenário competitivo está passando por uma reestruturação profunda. A BYD manteve sua liderança com vendas de 2,146 milhões de unidades no primeiro semestre, embora sua taxa de crescimento de 33% tenha diminuído em relação a 2024. Entre as montadoras emergentes, a Xiaomi Auto alcançou um avanço com seus modelos SU7 e YU7, acumulando 500.000 pedidos. A Li Auto registrou sua primeira queda anual (24%), destacando os desafios para sua tecnologia de alcance estendido. A Leapmotor e a Xpeng registraram forte crescimento ao se concentrarem no mercado principal de RMB 100.000–150.000.

As marcas de joint venture enfrentaram dificuldades na transição para VEN. Sua taxa de penetração de VEN foi de apenas 5,3%, muito abaixo da média do setor. Além da série ID da Volkswagen, a maioria dos produtos de VEN das joint ventures sofreu com posicionamento pouco claro e baixa relação custo-benefício. Se essa tendência continuar, as marcas de joint venture correm o risco de enfrentar desafios fundamentais para sua posição no mercado.

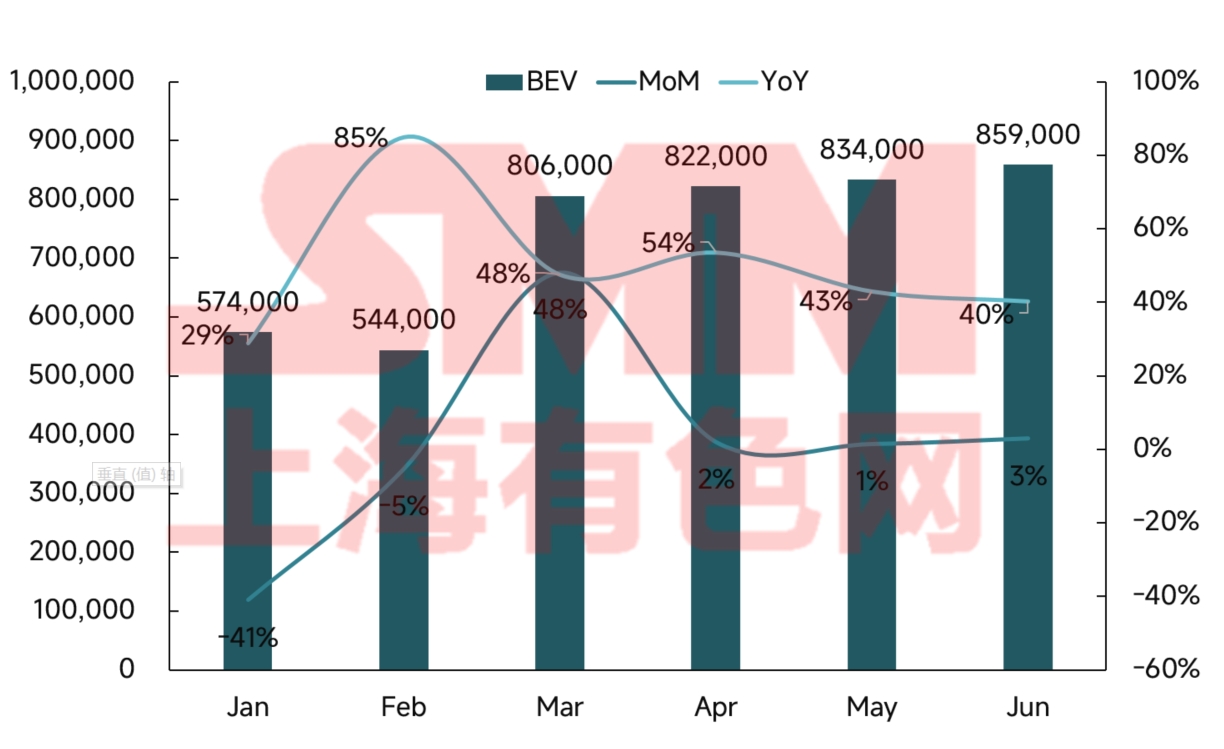

Figura 5: Vendas e Taxa de Crescimento de VEB na China

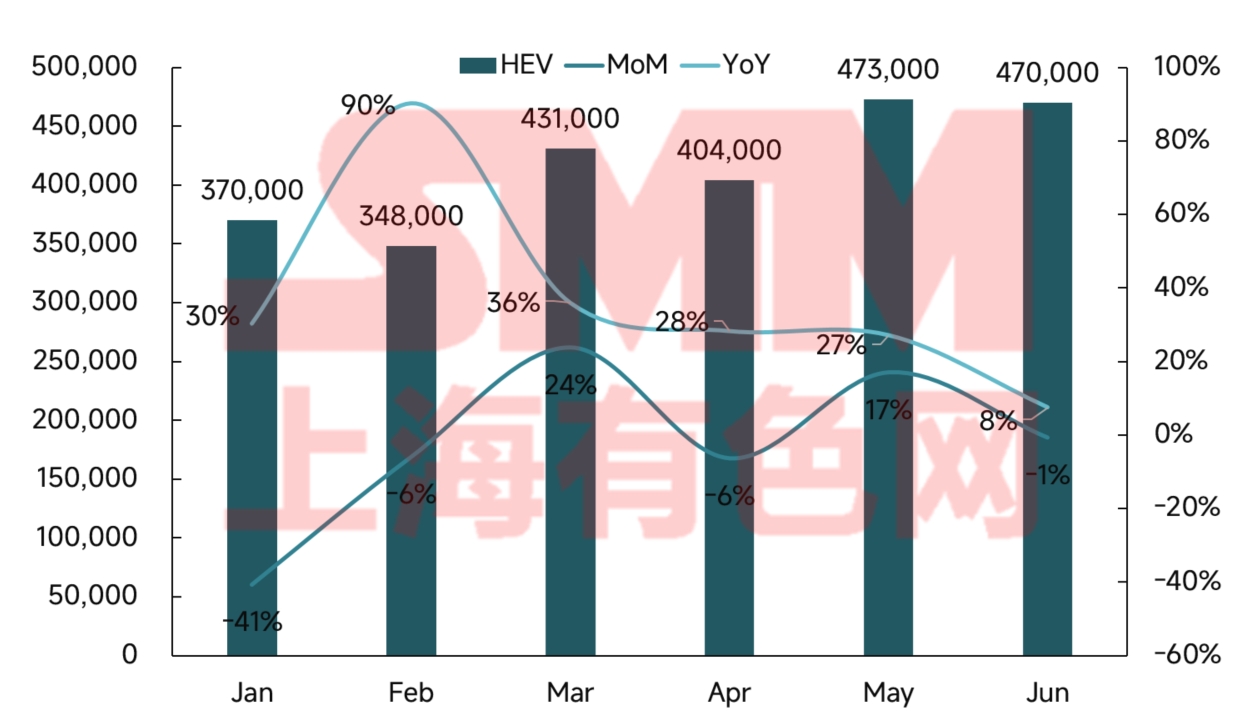

Figura 6: Vendas e Taxa de Crescimento de VHP na China

No primeiro semestre de 2025, o mercado chinês de VEN apresentou padrões de desenvolvimento distintos para VEB (Veículos Elétricos de Bateria) e VHP (Veículos Híbridos Plug-in). Enquanto os VEB permaneceram dominantes, seu crescimento mais lento sinalizou a maturação do mercado, enquanto os VHP mantiveram forte impulso, tornando-se um dos principais motores de crescimento. Essa divergência reflete as diferentes propostas de valor das duas tecnologias para atender às necessidades dos consumidores.

Em termos tecnológicos, os veículos elétricos de bateria (BEVs) têm vantagens inerentes em inteligência e experiência de condução, atraindo consumidores mais jovens e versados em tecnologia. Embora a ansiedade em relação à autonomia esteja diminuindo com os avanços das baterias e da infraestrutura de carregamento, os BEVs ainda enfrentam limitações em viagens de longa distância. Em contraste, os veículos híbridos plug-in (PHEVs), com sua capacidade de duplo combustível, atendem melhor à demanda por flexibilidade dos usuários familiares, especialmente em cidades de nível 3/4 e áreas rurais com redes de carregamento pouco desenvolvidas. Notavelmente, a tecnologia PHEV está evoluindo rapidamente, com autonomias elétricas estendidas agora se aproximando do desempenho dos BEVs para deslocamentos diários.

As características demográficas dos consumidores também diferem marcadamente. Os compradores de BEVs estão concentrados em cidades com restrições de licença, principalmente como veículos adicionais para famílias versadas em tecnologia. Os compradores de PHEVs, mais comuns em regiões sem restrições, são frequentemente compradores pela primeira vez que procuram veículos versáteis. Essas diferenças moldam estratégias de vendas divergentes: as marcas de BEVs favorecem vendas diretas para a experiência da marca, enquanto as marcas de PHEVs dependem mais das redes de concessionários tradicionais para uma maior penetração no mercado.

Em termos competitivos, o mercado de BEVs se estabilizou em torno de um duopólio Tesla-BYD, deixando pouco espaço para marcas emergentes. Em contraste, enquanto a BYD domina os PHEVs, a Li Auto, a AITO e outras marcas conquistaram nichos, e as montadoras tradicionais estão rapidamente alcançando as ofertas híbridas. Esse contraste ressalta como a concorrência de BEVs enfatiza escala e tecnologia, enquanto os PHEVs permitem mais diferenciação.

A longo prazo, ambas as tecnologias evoluirão por caminhos distintos. Os BEVs se concentrarão no carregamento ultrarrápido e na densidade de energia para melhorar a usabilidade, enquanto os PHEVs priorizarão baterias maiores e maior eficiência para maximizar a operação apenas elétrica. Em termos de mercado, os BEVs devem ir além das guerras de preços através da inovação, enquanto os PHEVs devem capitalizar as cidades de nível inferior ainda não exploradas. Notavelmente, a convergência tecnológica pode confundir as linhas entre os dois, dando origem a formas de produtos híbridos.

Olhando para o segundo semestre de 2025, antecipamos as seguintes tendências:

1) Os efeitos das políticas podem diminuir – À medida que a penetração dos veículos elétricos novos (NEVs) ultrapassa 50%, o crescimento impulsionado por políticas gradualmente dará lugar à demanda orgânica. A redução das isenções de imposto de compra para 50% em 2026 pode desencadear compras de fim de ano, mas marcará o início do desaparecimento dos benefícios das políticas.

2) As mudanças tecnológicas acelerarão a consolidação – Os avanços nas baterias de estado sólido, plataformas de 800 V e NOA urbana alcançarão massa crítica no segundo semestre. As empresas com tecnologias relevantes ganharão vantagem, enquanto as que ficarem para trás correm o risco de se tornarem obsoletas.

3) A consolidação do setor se intensificará – Espera-se mais atividade de fusões e aquisições à medida que as marcas mais fracas saem do mercado. Os principais players com escala e capital expandirão suas operações por meio de aquisições.

4) Os cortes diretos de preços diminuirão, mas a concorrência de baixo preço persistirá – Em meio aos esforços do setor para conter a concorrência feroz, os novos preços mais baixos dos VNE podem estagnar. No entanto, sem sinais de aumento de preços e com novos modelos sendo lançados abaixo das expectativas, as montadoras provavelmente manterão estratégias de volume em vez de margem.