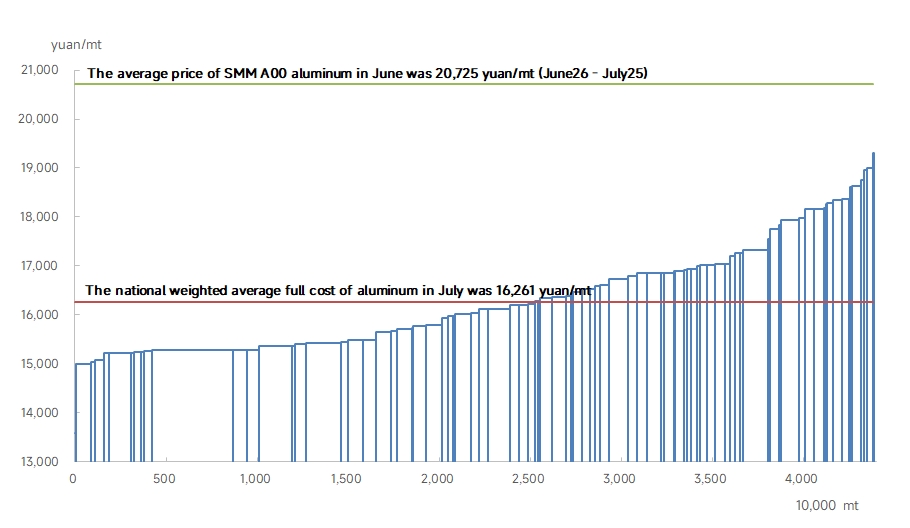

De acordo com os dados da SMM, o custo total médio com impostos incluídos da indústria de alumínio da China em julho de 2025 foi de 16.261 yuan/tonelada, uma queda de 1,7% em relação ao mês anterior e de 5,8% em relação ao mesmo período do ano anterior. Durante esse período, os preços da alumina foram impulsionados por políticas macroeconômicas, como a concorrência "anti-corrida de ratos", mas, devido ao baixo preço absoluto no início de julho, o preço médio mensal da alumina em julho caiu em relação ao mês anterior, e seu efeito de apoio aos custos tornou-se evidente em agosto.

Os dados da SMM mostraram que o índice médio mensal da SMM para a alumina em julho foi de 3.157,76 yuan/tonelada (26 de junho a 25 de julho), e o custo médio ponderado da alumina na indústria de alumínio da China caiu 2,8% em relação ao mês anterior em julho. O preço médio à vista do alumínio SMM A00 foi de aproximadamente 20.725 yuan/tonelada (26 de junho a 25 de julho), e o lucro médio da indústria de alumínio da China foi de aproximadamente 4.464 yuan/tonelada.

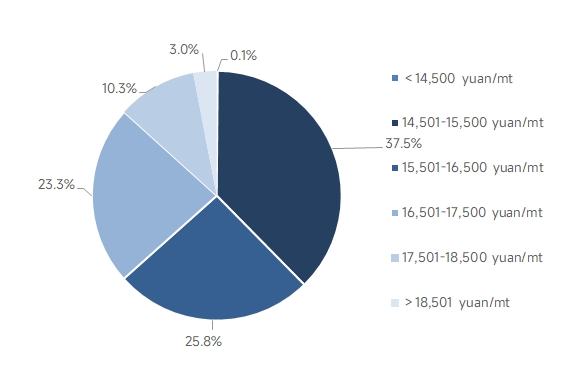

Até o final de julho de 2025, a capacidade operacional de alumínio da China atingiu 43,89 milhões de toneladas, com o custo total mais baixo do alumínio em aproximadamente 13.591 yuan/tonelada e o mais alto em aproximadamente 19.301 yuan/tonelada. Se a indústria usar os preços médios mensais para o cálculo, 100% da capacidade operacional de alumínio da China foi lucrativa em julho.

Análise de custos:

No lado da matéria-prima da alumina, os dados da SMM mostraram que o índice médio mensal da SMM para a alumina em julho foi de 3.157,76 yuan/tonelada (26 de junho a 25 de julho), e o custo médio ponderado da alumina na indústria de alumínio da China caiu 2,8% em relação ao mês anterior em julho. Apesar do fortalecimento dos futuros da alumina devido a notícias de políticas macroeconômicas, como a concorrência "anti-corrida de ratos" e a "redução de capacidade", com o contrato mais negociado subindo para um máximo de 3.577 yuan/tonelada no mês, a janela de arbitragem entre futuros e à vista abriu, levando os negociantes de futuros e à vista a inquirirem e comprarem ativamente, o que resultou no aperto da oferta à vista. Os vendedores se recusaram a ceder nos preços, e os preços à vista da alumina seguiram o mesmo caminho. No entanto, devido ao baixo preço absoluto no início de julho, o preço médio mensal da alumina em julho caiu em relação ao mês anterior, e uma ligeira recuperação no preço médio é esperada em agosto.

No mercado de materiais auxiliares, o mercado de anodos pré-assados foi afetado pela fraca demanda a jusante no mercado de matérias-primas no início do período, levando a um enfraquecimento do apoio aos custos, e os preços foram fracos em julho. No que diz respeito ao fluoreto de alumínio, devido à dupla fraqueza da oferta e da procura, o apoio dos custos também se enfraqueceu, e os preços continuaram a cair em julho. No geral, o apoio dos materiais auxiliares aos custos do alumínio enfraqueceu. Em agosto, espera-se que os preços dos anodos pré-cozidos flutuem relativamente pouco e que o mercado do fluoreto de alumínio continue a sua tendência de queda. No geral, o mercado dos materiais auxiliares continua fraco e é improvável que forneça apoio eficaz aos custos do alumínio a curto prazo. No que diz respeito aos preços da eletricidade, estes flutuaram dentro de uma faixa em julho, com uma queda de 0,2% em relação ao mês anterior, principalmente devido ao impacto da redução das tarifas de eletricidade durante a temporada de chuvas, conforme relatado por algumas empresas no sudoeste da China. Ao entrar em agosto, algumas empresas em Sichuan relataram um aumento nos custos de consumo de eletricidade devido ao impacto das altas temperaturas. Além disso, o Estado emitiu recentemente o "Aviso sobre a Responsabilidade de Consumo de Eletricidade de Energia Renovável e Assuntos Relacionados para 2025", detalhando a proporção de consumo de eletricidade verde na produção de alumínio em várias províncias e cidades. A SMM apurou que as fundições de alumínio em todo o país têm comprado gradualmente eletricidade verde nos últimos dois anos e, atualmente, a oferta de eletricidade verde é suficiente. Este requisito não afetará a produção de alumínio, mas a compra de eletricidade verde ou de certificados de eletricidade verde aumentará os custos das empresas. A SMM continuará a monitorar o progresso da implementação das empresas.

Ao entrar em agosto de 2025, o impulso anterior, impulsionado por fatores macroeconómicos, ao mercado futuro e a prazo da alumina continuou a enfraquecer, com uma tendência de queda clara no mercado futuro, mas preços a prazo relativamente firmes. Espera-se que o preço médio mensal da alumina em agosto aumente ligeiramente. O mercado dos materiais auxiliares continua fraco e espera-se que essa fraqueza continue em agosto. Os custos de eletricidade são em grande parte estáveis. No geral, espera-se que os custos do alumínio aumentem ligeiramente. Levando tudo em consideração, a SMM prevê que o custo total médio com impostos incluídos da indústria nacional do alumínio em 2025 será de cerca de 16.200-16.400 yuan/tonelada.