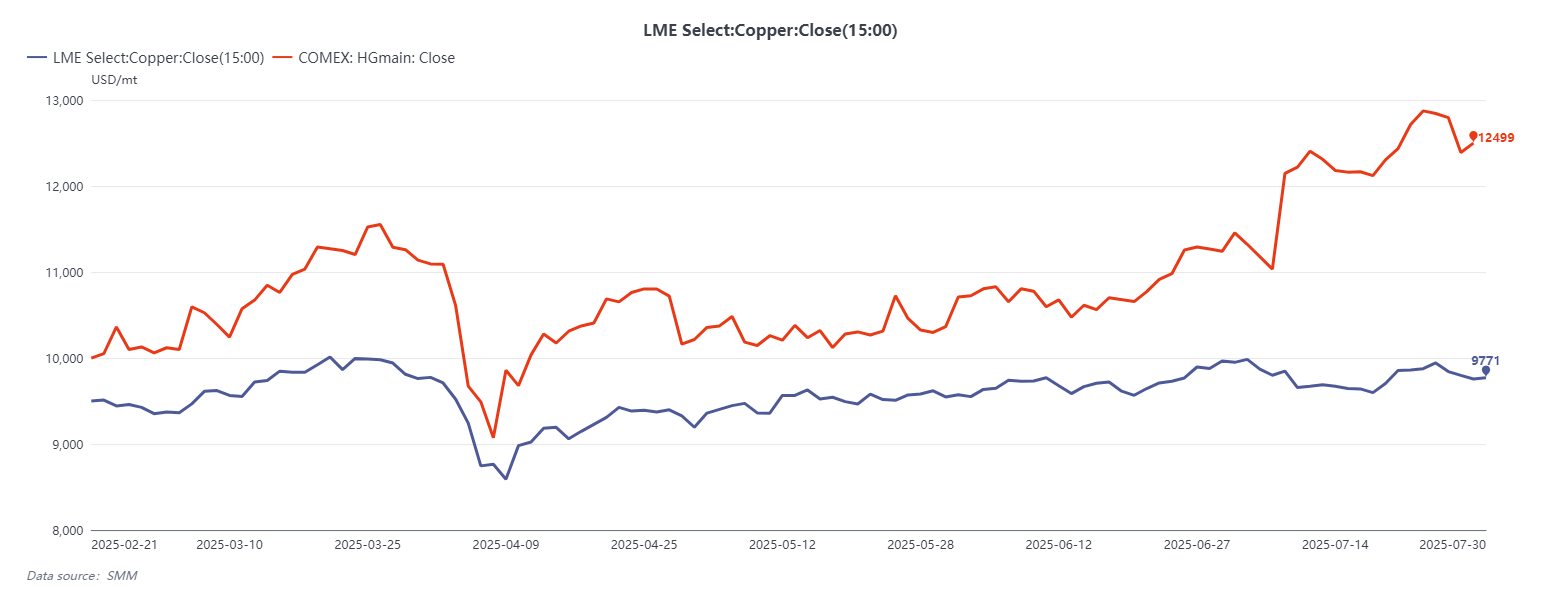

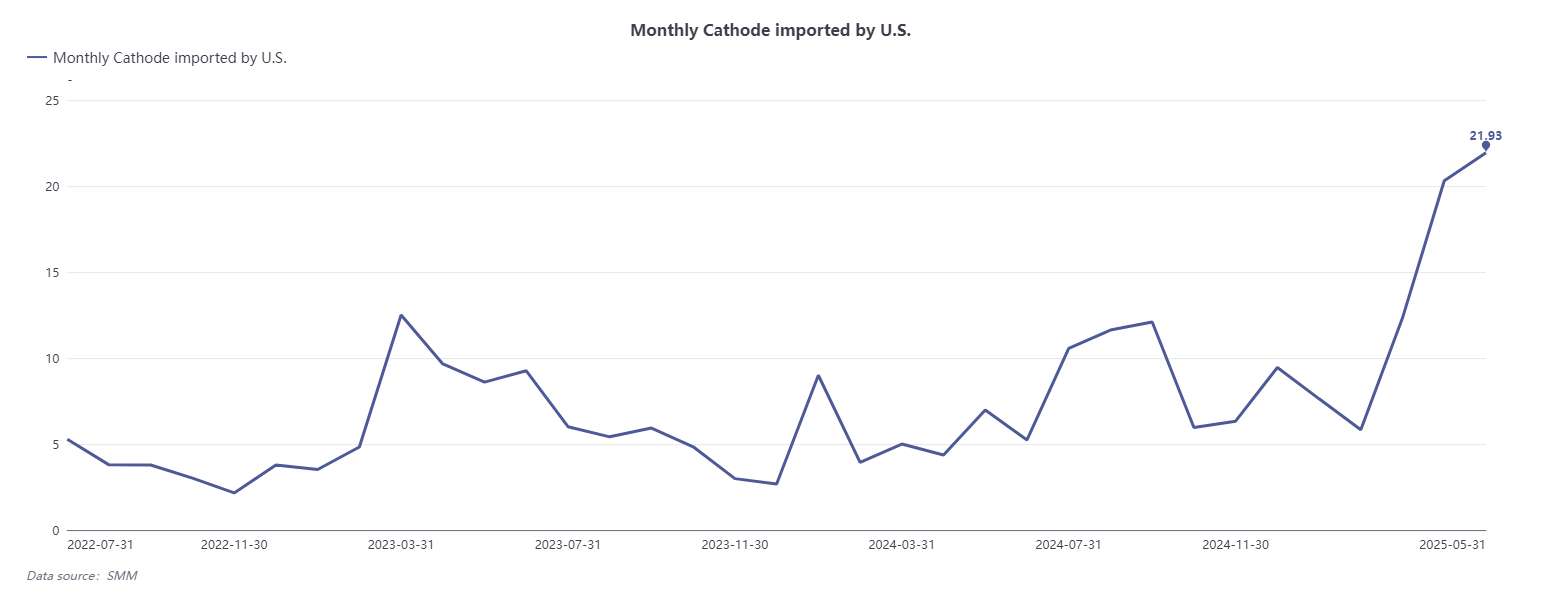

Em 30 de julho de 2025, o presidente dos Estados Unidos, Donald Trump, anunciou que, a partir de 1º de agosto, seria imposta uma tarifa de importação de 50% sobre os produtos de cobre semiacabados (semis), enquanto as matérias-primas upstream — incluindo concentrado de cobre, cobre blister e cátodos de cobre refinado — ficariam isentas. Essa decisão surpreendeu o mercado, desmontando abruptamente a lógica de negociação construída em torno das expectativas de uma tarifa geral. No mesmo dia, os futuros de cobre na COMEX registraram a maior queda diária de sua história, caindo mais de 18%. Anteriormente, sob a suposição de que todas as importações de cobre refinado estariam sujeitas a tarifas, o diferencial de preço entre os contratos do mês vencente na COMEX e o cobre 3M na LME havia aumentado para mais de 28%, desencadeando uma atividade de arbitragem significativa. De fevereiro a julho de 2025, os traders de metais globais se apressaram para enviar cátodos de cobre para os Estados Unidos, antecipando a janela tarifária. Essa reversão política não só causou uma severa volatilidade no mercado, mas também desencadeou uma reação em cadeia que pode remodelar os fluxos comerciais globais de cobre, os diferenciais de preço regionais, os layouts de produção e a estabilidade geral da cadeia de suprimentos.

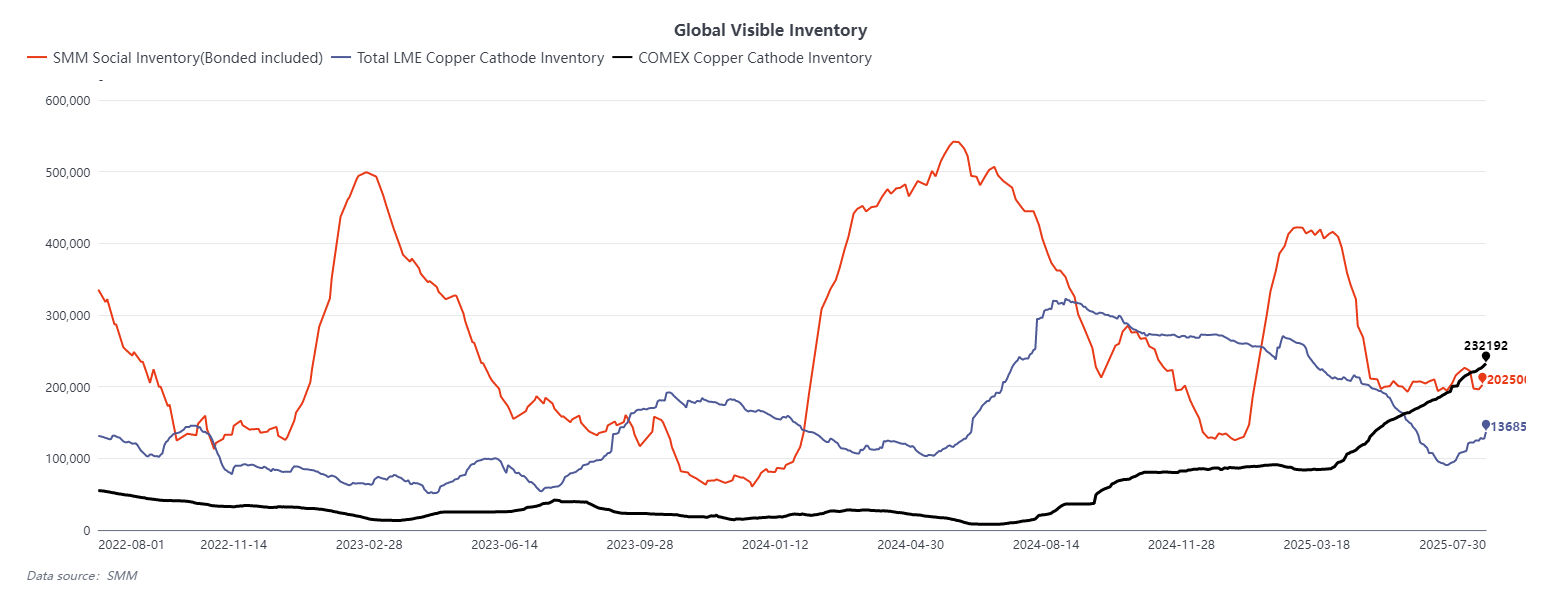

No curto prazo, a nova política impactou diretamente o diferencial de preço entre o cobre na LME e na COMEX. Como o mercado havia antecipado amplamente tarifas sobre todo o cobre refinado, os preços na COMEX haviam subido. No entanto, o anúncio da isenção desmontou a lógica de arbitragem e rapidamente comprimiu o diferencial. Considerando-se que as atuais reservas visíveis de cátodos de cobre nos Estados Unidos são estimadas em 250.000 toneladas métricas e, segundo a SMM, existem outras 350.000 toneladas em estoques fora de garantia ou fora do mercado, os estoques acessíveis totais provavelmente ultrapassam 600.000 toneladas — suficientes para atender ao consumo doméstico de curto prazo. Embora ainda exista a possibilidade de que o diferencial COMEX-LME possa se tornar negativo, é duvidoso que essa reversão crie uma oportunidade de arbitragem sustentável, com baixa probabilidade de se concretizar.

Com o fim da arbitragem impulsionada pelas tarifas, o fluxo de cobre da Ásia para os Estados Unidos cessará abruptamente. Os cátodos de cobre atualmente a caminho dos Estados Unidos, agora privados de seu valor de arbitragem, podem reavaliar seu destino final. Levando em consideração custos como logística de reexportação e descontos à vista, a maioria dessas cargas ainda provavelmente será entregue no mercado dos Estados Unidos — seja em armazéns aprovados pela COMEX ou em armazéns da LME localizados nos Estados Unidos. Isso também marca o fim dos fluxos de entrada de cobre impulsionados por arbitragem de curto prazo, uma vez que os fluxos de cobre voltam a ser governados por sinais de preço e fundamentos subjacentes de oferta e demanda, em vez de incentivos políticos.

Para o mercado chinês, os prêmios do cobre nas zonas francas serão os primeiros a refletir essa mudança. À medida que os EUA perdem seu apetite impulsionado por arbitragem para o cobre asiático, espera-se que os prêmios no mercado offshore chinês se normalizem, afastando-se dos níveis anteriormente inflados e realinhando-se com o spread LME/SHFE, as condições de arbitragem de importação e os fundamentos do mercado interno. Os estoques de cátodo internos da China permanecem baixos, e os contratos do mês anterior da SHFE já tinham mudado para uma estrutura de backwardação. Se a LME continuar a aprofundar seu contango, as janelas de arbitragem de importação de curto prazo podem se reabrir, elevando os prêmios das zonas francas. No entanto, esse resultado depende da produção das fundições domésticas. Se a produção permanecer robusta, apesar das baixas taxas de tratamento (TCs), a janela de arbitragem pode permanecer fechada.

De uma perspectiva de médio a longo prazo, a decisão dos EUA de impor altas tarifas sobre os semimanufacturados de cobre visa claramente apoiar a expansão da indústria de manufatura e processamento a jusante doméstica. Como fornecedores-chave de semimanufacturados de cobre para os EUA, o México e o Canadá estarão entre os mais afetados, enfrentando margens de lucro reduzidas ou até mesmo o risco de realocação industrial. Enquanto isso, para permitir o “retorno da manufatura”, espera-se que os EUA acelerem o desenvolvimento de uma cadeia de fornecimento de cobre doméstica completa — desde os insumos de cobre refinado até as aplicações a jusante. Isso aumentaria substancialmente a demanda por cátodos de cobre importados. Atualmente, o consumo anual de cobre refinado nos EUA é de cerca de 1,5 a 1,6 milhão de toneladas, com aproximadamente 900.000 toneladas provenientes de importações, além de cerca de 500.000 toneladas de semimanufacturados importados por ano. Estimativas do mercado sugerem que, se a expansão da manufatura continuar, a demanda dos EUA pode subir para 2,1 a 2,3 milhões de toneladas nos próximos anos — um aumento de 500.000 toneladas.

Para preencher essa crescente lacuna de matéria-prima, os EUA provavelmente fortalecerão sua cooperação com regiões ricas em cobre, como a América do Sul, a África e o Sudeste Asiático. O Chile e o Peru, como dois dos maiores exportadores mundiais de cobre refinado, devem expandir ainda mais os embarques para os EUA, enquanto novos projetos de fundição na Indonésia e em alguns países africanos também podem se voltar para o mercado americano. Durante essa reestruturação dos fluxos comerciais globais, espera-se que os prêmios do cobre eletrolítico nos EUA subam à medida que os estoques existentes forem esgotados. Ao mesmo tempo, as taxas de processamento para semis provavelmente aumentarão, com as pressões de custo sendo eventualmente repassadas aos usuários finais. Dado que os EUA estão atualmente passando por uma fase crítica de transição energética e eletrificação, essa transmissão de custos pode diminuir parte da demanda por cobre no curto prazo. No entanto, assim que a nova capacidade de fundição doméstica entrar em operação, espera-se que as estruturas de preços e o estresse da oferta se estabilizem gradualmente. Isso levaria a uma relação mais racional entre os prêmios do cobre, as margens de fabricação e os preços no mercado final, formando um novo e equilibrado sistema de descoberta de preços.

Por baixo da superfície desse episódio tarifário, está uma realinhação estrutural mais profunda do comércio global de cobre. Uma “zona de fornecimento de cobre Pan-Américas” centrada nos EUA e um “hub de consumo e reexportação da Ásia-Pacífico” centrado na China são ambos prováveis de se consolidar nos próximos anos. O mercado global de cobre pode gradualmente se afastar de um sistema comercial único e integrado para uma estrutura mais regionalizada e de circulação interna. Nesse contexto, a concorrência pelos recursos de cobre na África e na Indonésia se intensificará, tornando-se um novo ponto focal das estratégias geopolíticas de recursos. Além disso, assim que os EUA concluírem a construção de sua produção doméstica de cobre eletrolítico, não se pode descartar a possibilidade de reintrodução de tarifas sobre o cobre refinado — dessa vez para proteger os produtores domésticos ou limitar as importações —, acrescentando incerteza política persistente ao cenário global do cobre.

Em suma, a mudança de política em 30 de julho não é um evento isolado, mas sim uma jogada estratégica sob a grande agenda de “relocalização da manufatura” da administração Trump. A volatilidade resultante dos spreads, o colapso dos fluxos de arbitragem e o redirecionamento dos embarques globais representam uma correção estrutural tanto das expectativas do mercado quanto dos mecanismos de alocação de recursos. Mais importante ainda, esse evento prepara o terreno para mudanças de longo prazo na dinâmica da indústria do cobre, na concorrência regional e nos riscos políticos globais.