As recentes flutuações do preço do cobre intensificaram-se ligeiramente em relação ao segundo trimestre, com duas ondas de saltos seguidas de retrocessos ocorridos no final de junho e no final de julho. A primeira subida foi impulsionada principalmente pelo enfraquecimento contínuo do índice do dólar americano e pela redução contínua dos estoques em regiões não americanas, enquanto a segunda foi impulsionada pelo sentimento nacional anti-“corrida de ratos”. Por que as recentes subidas do preço do cobre têm sido difíceis de manter? Que riscos deve o mercado do cobre observar à medida que se aproxima o período crítico das tarifas?

Relações Comerciais Globais Aliviadas, Impulso Limitado do Sentimento Anti-“Corrida de Ratos”

As negociações comerciais entre os EUA e outros países continuam após o período de suspensão das tarifas. Como o mercado já havia digerido as tarifas recíprocas anunciadas no início de abril, as preocupações com as perspectivas econômicas não se intensificaram ainda mais durante esta rodada de negociações. Recentemente, os EUA anunciaram em alta escala acordos comerciais com o Japão, as Filipinas e outros países, enquanto as tensões com a UE se deslocaram para o alívio, culminando em um acordo-quadro global no último domingo, reduzindo as incertezas relacionadas às tarifas. As últimas negociações econômicas e comerciais entre a China e os EUA em Estocolmo foram recentemente concluídas, com os dois lados concordando em prorrogar as tarifas recíprocas de 24% dos EUA e as contramedidas da China conforme o previsto, mantendo uma comunicação estreita entre suas equipes comerciais. Este resultado estava alinhado com as expectativas do mercado, enfraquecendo ainda mais o sentimento de aversão ao risco.

As expectativas e políticas relacionadas às medidas anti-“corrida de ratos” continuaram a fermentar, juntamente com crescentes pedidos de autodisciplina industrial, alimentando um aumento em produtos industriais relacionados e impulsionando significativamente o otimismo nos mercados de futuros. Os preços do cobre na SHFE também tiveram apoio temporário. Embora o plano de estabilização do crescimento das indústrias-chave do MIIT tenha incluído metais não ferrosos, apenas a alumina reagiu fortemente dentro do setor. A breve força do cobre foi mais impulsionada pelo sentimento, com desempenho relativamente medíocre. As razões: primeiro, as políticas de tarifas de importação de cobre dos EUA este ano desviaram os fluxos globais de cobre para os EUA, mantendo os estoques de cobre domésticos persistentemente baixos e aliviando as preocupações com o excesso. Em segundo lugar, a subida inicial do cobre na COMEX e o estoque baixo forneceram forte apoio aos preços, mantendo o cobre na SHFE pairando perto de máximos de vários anos sem necessidades significativas de correção de preços baixos. Além disso, em meio ao atual fornecimento apertado de concentrado de cobre e à crescente pressão sobre a produção das fundições, o "Plano de Implementação do Desenvolvimento de Alta Qualidade para a Indústria do Cobre (2025-2027)" foi emitido conjuntamente pelo MIIT e outros 10 departamentos em fevereiro. O plano delineia tarefas-chave, incluindo segurança de recursos, inovação tecnológica, ajuste estrutural e transformação verde e inteligente. Em relação à capacidade, ele obriga os novos projetos de fundição a incluir capacidade proporcional de concentrado de cobre de capital próprio, efetivamente restringindo a nova capacidade de fundição. Como o mercado já havia considerado isso, os preços do cobre mostraram uma reação limitada, sem sinais adicionais de restrição de oferta.

A Escassez de Fornecimento de Minério de Cobre a Curto Prazo Não Deve Aliviar, e a Resposta das Fundições Continua a Ser Fundamental

Após as negociações de meio de ano entre as fundições nacionais e a Antofagasta, que fixaram a taxa de processamento de concentrado de cobre para o próximo ano em zero, a CSPT não definiu um preço de orientação para as taxas de processamento de concentrado de cobre à vista no terceiro trimestre. Embora as recentes taxas de processamento de concentrado de cobre à vista na China tenham mostrado sinais de estabilização, a recuperação foi muito limitada. Vários sinais indicam que a situação de escassez de fornecimento de concentrado de cobre nacional é difícil de aliviar, e o poder de barganha dos mineiros aumentou. De acordo com as divulgações de produção das mineradoras de cobre no exterior no segundo trimestre deste ano, a Rio Tinto e a Vale aumentaram sua produção no segundo trimestre. No entanto, a Teck Resources cortou sua meta de produção anual de cobre, e a Kamoa-Kakula, afetada pelo terremoto, também reduziu sua previsão de produção de cobre para este ano. A taxa de crescimento do fornecimento global de minério de cobre continua a não ser otimista.

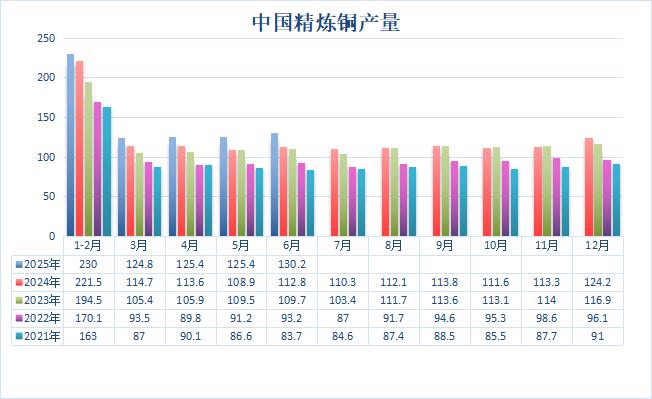

As fundições nacionais têm enfrentado o dilema de taxas de processamento à vista extremamente baixas por muito tempo. No entanto, devido ao forte desempenho de subprodutos como o ácido sulfúrico e o ouro, que trouxeram lucros adicionais, combinado com a maioria das taxas de processamento de contratos de longo prazo aceitáveis, a produção de cobre refinado anunciada pelo Instituto Nacional de Estatísticas no primeiro semestre mostrou um aumento constante, de 9,5% em relação ao mesmo período do ano passado. Em meio a um cenário de não redução da produção de fundição, o apoio da escassez de fornecimento de minério aos preços do cobre é relativamente limitado. Em julho, as fundições nacionais tiveram menos períodos de manutenção, e a taxa de utilização da capacidade das fundições recentemente comissionadas continuou a aumentar. A preocupação do mercado com cortes de produção em grande escala por parte das empresas devido a perdas não se concretizou. A SMM acredita que ainda há uma expectativa de aumento na produção nacional de cátodo de cobre. No entanto, as taxas de processamento de contratos de longo prazo negociadas entre fundições e mineradoras este ano são significativamente mais baixas, e até mesmo caíram para valores negativos nas primeiras negociações em meados do ano. A pressão enfrentada pelas fundições se tornará cada vez mais severa, e ainda é necessário prestar atenção à situação de operação das fundições no futuro.

O Período de Tributação do Cobre nos EUA Pode Estar Se Aproximando, e o Padrão Global de Comércio do Cobre Começa a Mudar

Este mês, as declarações de autoridades norte-americanas sobre tarifas de importação de cobre chocaram o mercado global de cobre, principalmente devido ao aumento significativo da taxa de tarifa proposta sobre as importações de cobre pelos EUA, que subiu da taxa anteriormente esperada de 25% para 50%. Ao mesmo tempo, o período de implementação também foi antecipado de setembro-outubro para 1º de agosto. Após a divulgação da notícia, o cobre na COMEX continuou a subir acentuadamente, mas o cobre na LME e o cobre na SHFE apresentaram uma retração. O spread de preços 0-3 do cobre na LME também mudou rapidamente de um prêmio para um desconto, com a lógica subjacente sendo as preocupações do mercado de que a rápida implementação das tarifas de importação de cobre reverteria a situação comercial do cobre global fluindo para os EUA, levando a um aumento nos estoques de cobre em regiões não norte-americanas. Desde julho, os estoques de cobre na LME realmente reverteram a tendência anterior de desestocagem e mostraram uma acumulação contínua, com os estoques de cobre na LME subindo de cerca de 90.000 toneladas anteriormente para mais de 127.000 toneladas atualmente em apenas um mês, indicando que algumas cargas realmente não puderam ser enviadas para os EUA a tempo e optaram por serem transferidas para os armazéns de entrega da LME. Recentemente, os EUA têm estado ocupados com negociações comerciais com outros países e chegaram a acordos um após o outro, sem fazerem mais declarações sobre os aumentos de tarifas para o cobre importado. À medida que o prazo original de 1º de agosto se aproxima, se os aumentos de tarifas forem realmente implementados conforme o previsto e nenhum país for isentado, dado que as importações de cobre dos EUA ultrapassaram 500.000 toneladas no primeiro semestre e o período de janela recentemente permanece aberto, a demanda anual de cobre dos EUA será basicamente atendida. Frente a altas tarifas e altos custos de importação, a demanda interna por cobre nos EUA enfraquecerá, e mais cobre fluindo para áreas de consumo precisa ser evitado no futuro.

Recentemente, a recuperação dos preços do cobre não ultrapassou os máximos registrados no início de julho, e a reação ao sentimento positivo foi relativamente pequena, com os preços dos futuros voltando rapidamente à faixa anterior de flutuações. A razão é que, embora o estoque social doméstico de cobre permaneça em um nível baixo e seja difícil de acumular devido ao efeito de drenagem dos Estados Unidos sobre o cobre global, o consumo real no mercado de cobre ainda é limitado pela demanda de baixa temporada, enquanto a escassez de oferta de minério e as pressões sobre os lucros ainda não causaram uma queda nas operações de fundição, tornando difícil para o lado da oferta e da demanda trazer mais impulso ascendente.

Recentemente, as negociações comerciais dos Estados Unidos com vários países estão em pleno andamento, e as preocupações gerais do mercado sobre o início da economia diminuíram. O FMI elevou ligeiramente suas previsões de crescimento econômico global para este ano e o próximo, e está mais otimista sobre as perspectivas econômicas da China. Juntamente com o apoio do "sentimento anti-concorrência desleal", o ambiente macroeconômico é moderado. O dia 1º de agosto é um período importante relacionado aos aumentos de tarifas dos Estados Unidos sobre o cobre. Como o mercado já antecipou isso, se os aumentos de tarifas forem realmente implementados conforme o previsto, pode haver um aumento nas flutuações dos preços do cobre naquele dia. No entanto, sob a premissa de que o estoque em regiões não-americanas não tenha visto temporariamente um aumento significativo, ainda há apoio abaixo dos preços do cobre.

(Wenhua Comprehensive)