Exportações da China no primeiro semestre de 2025: Uma saída para a pressão do excesso de capacidade?

Fonte: GACC, WorldSteel, NBS, SMM

Fonte: GACC, WorldSteel, NBS, SMM

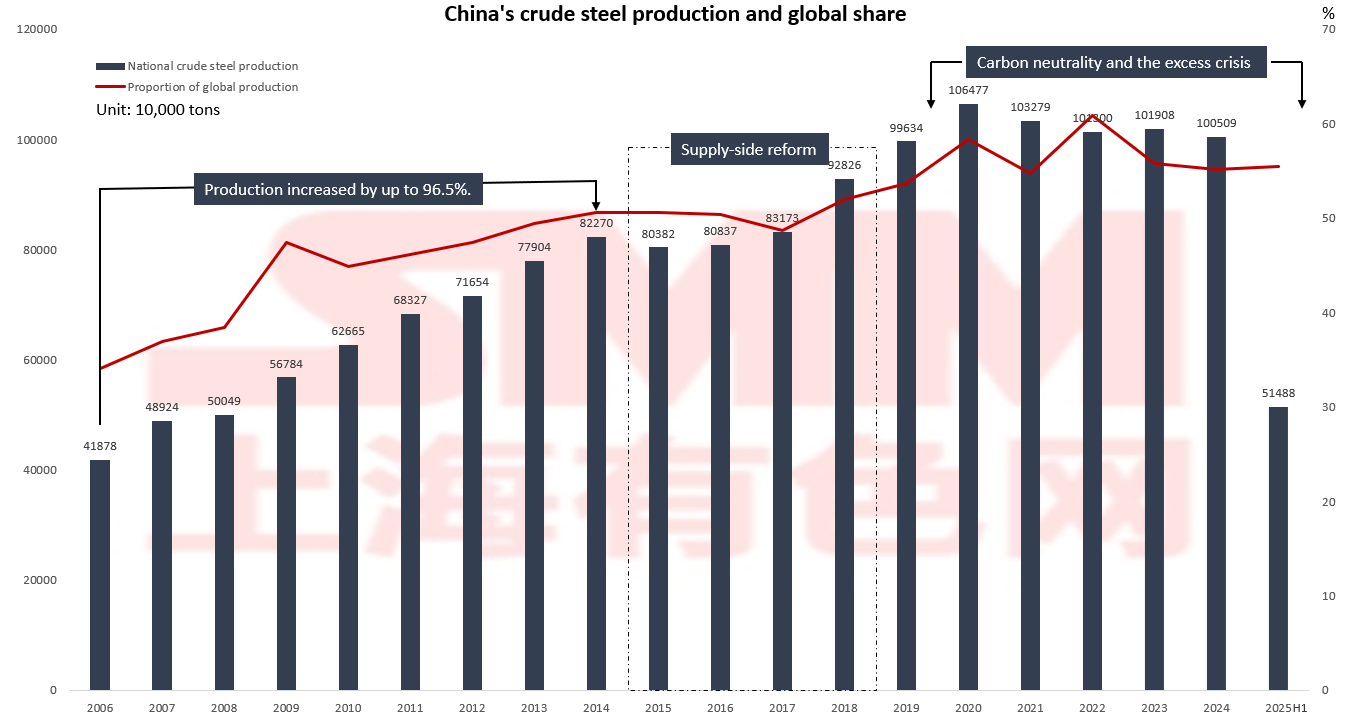

De 2006 a 2015, impulsionada pelo investimento em infraestrutura e pelo boom imobiliário, a produção de aço bruto disparou de 419 milhões de toneladas para 804 milhões de toneladas, com a participação da China na produção global saltando de 34% para 50% e as exportações líquidas aumentando em quase 1.300%. No entanto, esse crescimento extensivo também levou a graves problemas de poluição ambiental. A partir de 2015, a China iniciou reformas estruturais do lado da oferta, promovendo uma mudança de desenvolvimento "orientado por quantidade" para "orientado por qualidade" por meio da eliminação de capacidade obsoleta e restrições ambientais rigorosas à produção. As exportações líquidas caíram de 96,64 milhões de toneladas em 2015 para 31,41 milhões de toneladas em 2020. Embora a escala tenha diminuído, a concentração industrial e os padrões ambientais melhoraram significativamente. Atualmente, a indústria siderúrgica chinesa enfrenta novos desafios. Em 2024, as exportações líquidas ultrapassaram novamente 100 milhões de toneladas, mas o consumo aparente estagnou. Enquanto isso, os países do Sudeste Asiático estão acelerando a localização de sua capacidade de produção, usando políticas antidumping para apoiar siderúrgicas domésticas, corroendo assim a vantagem tradicional de preço da China no aço. Em 2024, a produção de aço bruto da China registrou seu primeiro crescimento negativo, com sua participação global caindo de 61% em 2022 para 55%. A transformação e modernização da indústria são agora prioridades urgentes.

Enquanto isso, os países do Sudeste Asiático estão acelerando a localização da capacidade de produção de aço, usando políticas antidumping para criar espaço de desenvolvimento para siderúrgicas emergentes domésticas. Essa tendência mina diretamente a vantagem de baixo preço da China. Os países do Sudeste Asiático não estão apenas atendendo às suas próprias necessidades, mas também começando a conquistar participação no mercado regional.

Foco nas Exportações Indiretas: Um Novo Caminho para o Ajuste da Capacidade Siderúrgica da China!

Fonte: GACC, SMM

Fonte: GACC, SMM

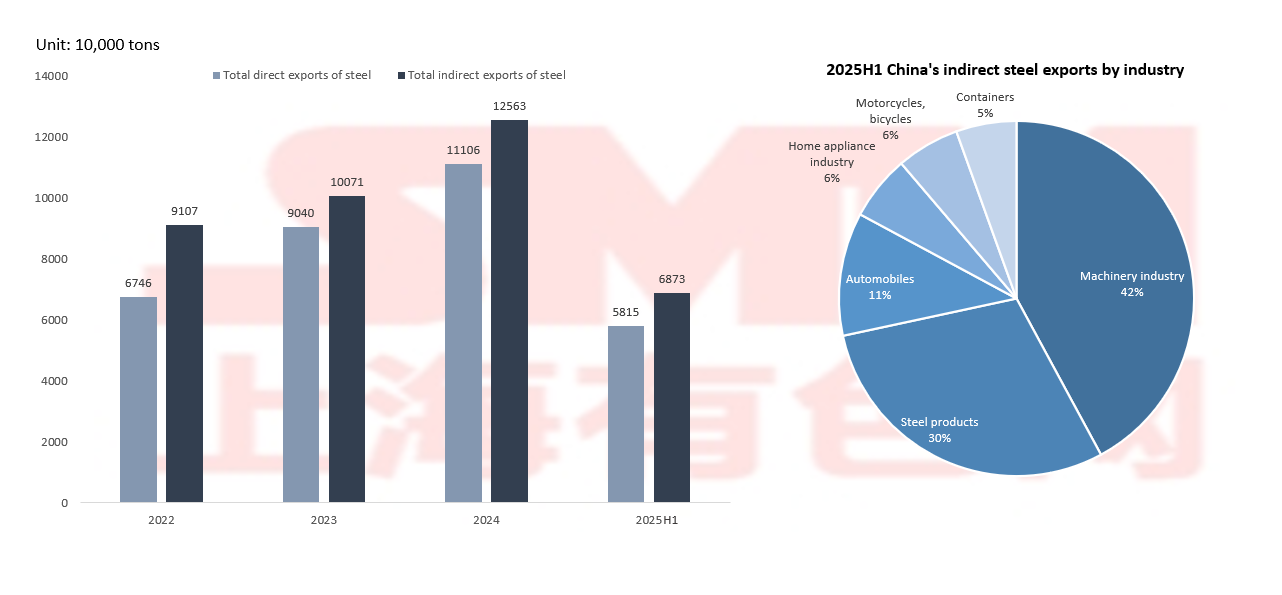

Sob pressão das tarifas de carbono da UE e das políticas antidumping do Sudeste Asiático, a escala das exportações indiretas de aço da China superou as exportações diretas, com a indústria de máquinas e produtos siderúrgicos representando até 72%, destacando as vantagens da cadeia de suprimentos da China na manufatura; as exportações de produtos de alto valor agregado, como automóveis e eletrodomésticos, cresceram 20% em relação ao ano anterior, embora o volume total ainda seja pequeno, a transformação já mostrou resultados iniciais.

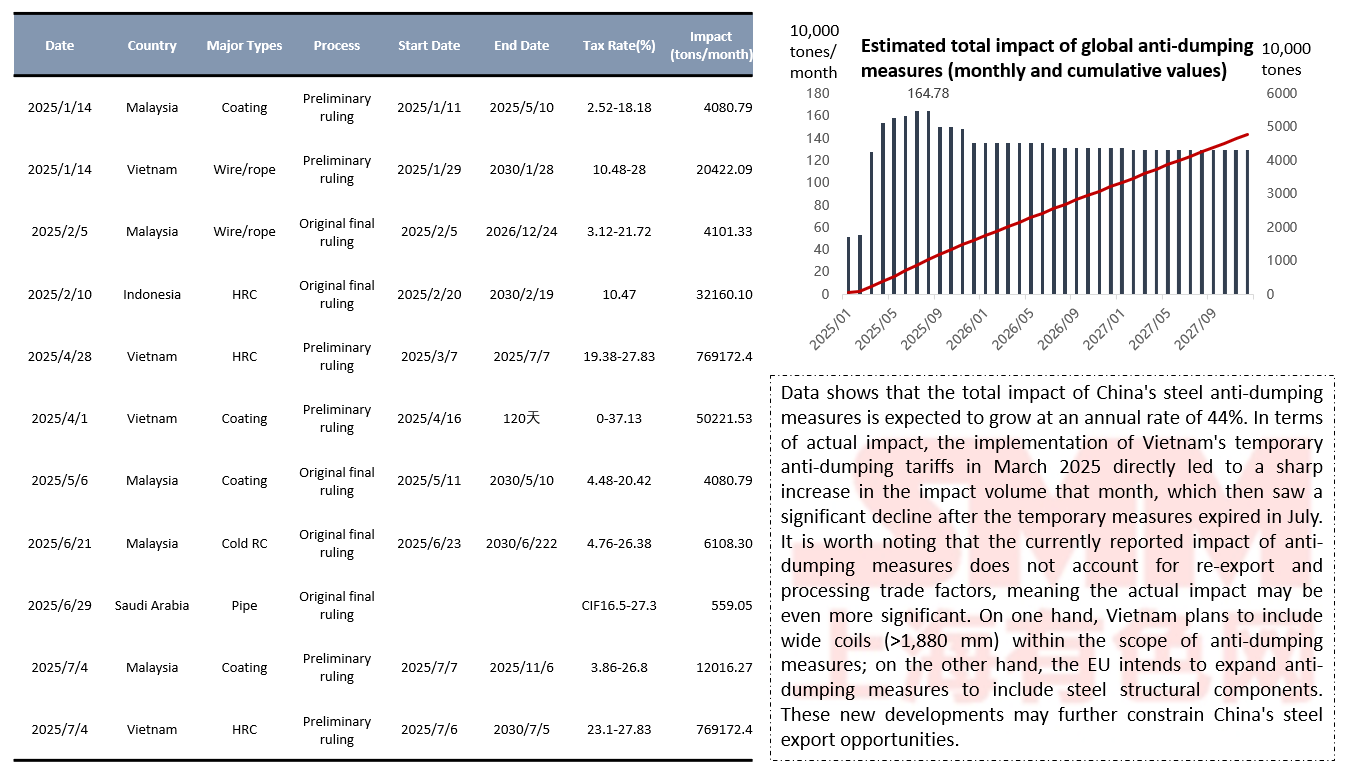

Atualmente, as exportações urgentes e o comércio de reexpedição tornaram-se medidas de emergência, mas essas abordagens táticas são insustentáveis. Notadamente, a UE planeja expandir seu escopo antidumping para incluir componentes estruturais de aço, o que representará novos desafios para as exportações de aço da China. Essa tendência ressalta a urgência de acelerar a modernização industrial e aumentar o valor agregado dos produtos.

Panorama das Exportações: Disposição Geográfica, Estratégia de Mercado e Concorrência de Preços Fonte: GACC, NBS, SMM

Fonte: GACC, NBS, SMM

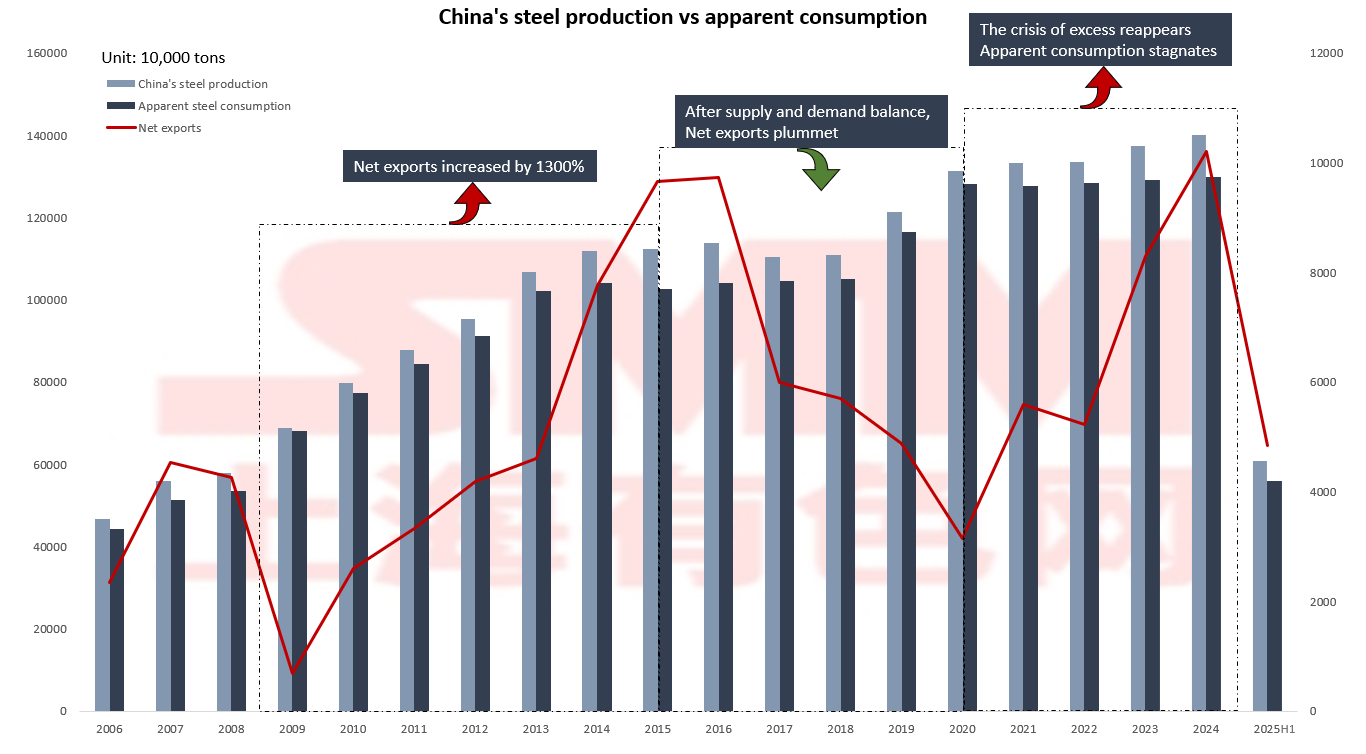

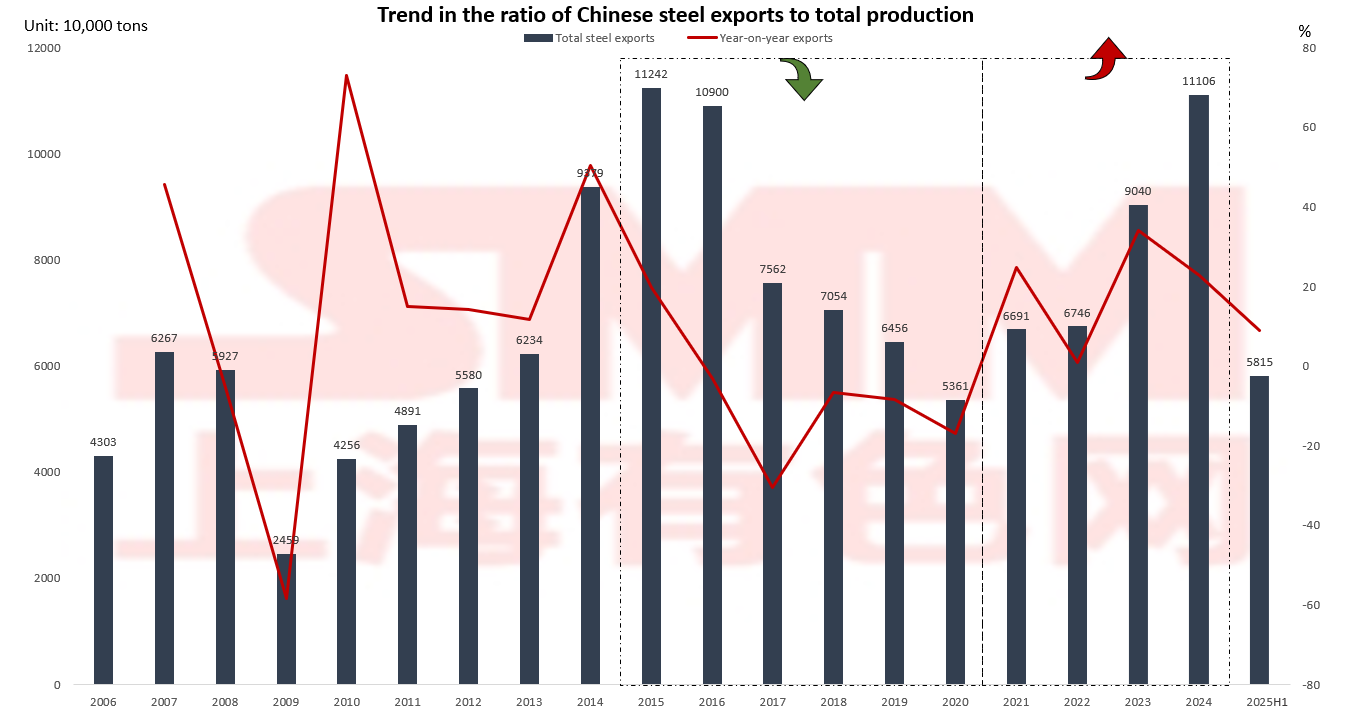

O crescimento das exportações chegou a 161% anteriormente, impulsionado pela expansão da capacidade interna e pela forte demanda do mercado global, permitindo que as empresas siderúrgicas chinesas captassem rapidamente os mercados internacionais por meio de suas vantagens de escala. No entanto, conforme as reformas estruturais do lado da oferta se aprofundaram, as exportações de aço se ajustaram para 53,61 milhões de toneladas, refletindo uma contração razoável no volume das exportações após o equilíbrio da demanda interna. Em 2024, as exportações de aço da China superaram novamente a marca de 100 milhões de toneladas, mas o modelo de crescimento sofreu um salto qualitativo. Por um lado, a proporção de produtos de alto valor agregado na estrutura das exportações continua a aumentar; por outro lado, as empresas siderúrgicas estão acelerando a expansão da capacidade no exterior para enfrentar ativamente novos desafios do comércio internacional, como a tarifa de carbono da UE.

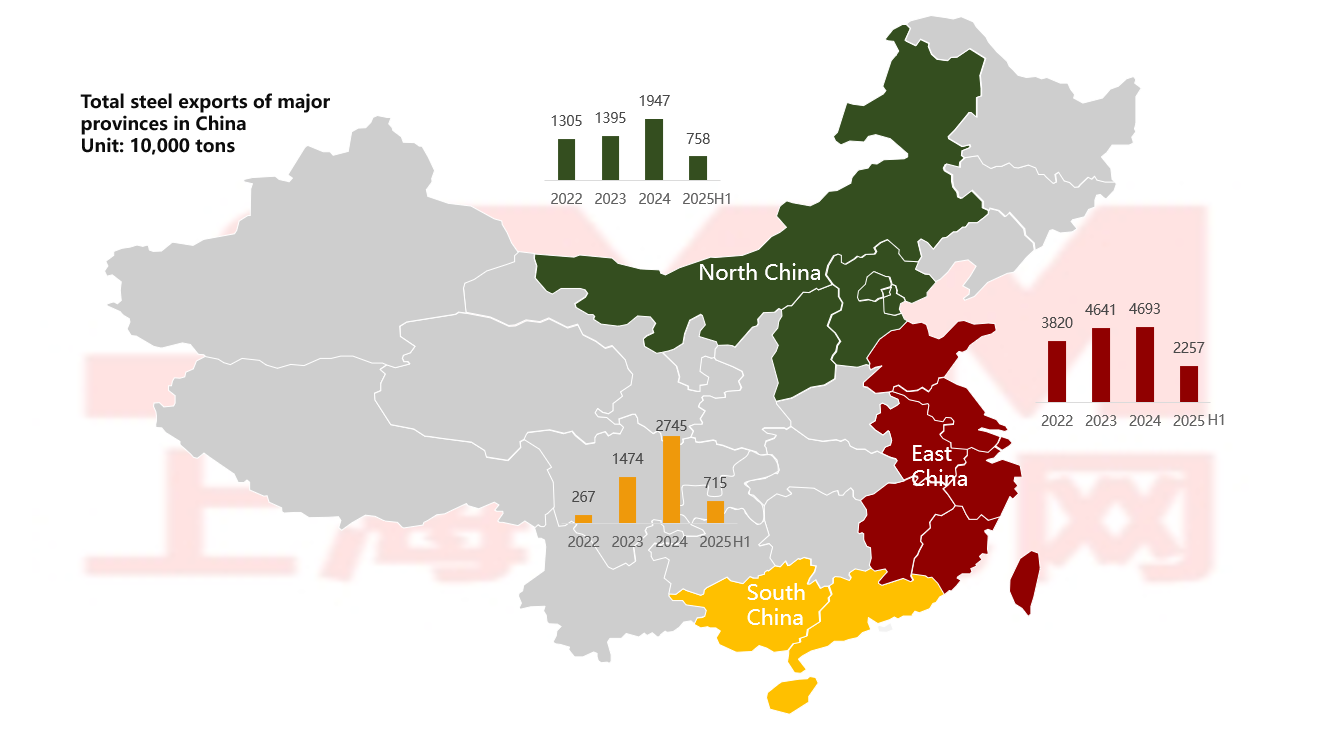

As províncias costeiras dominam as exportações de aço da China: a concentração excessiva é uma coisa boa ou ruim? Fonte: SMM

Fonte: SMM

A indústria siderúrgica da China está altamente concentrada nas regiões costeiras, com o Norte, o Leste e o Sul da China representando 72% da capacidade de produção de aço bruto do país. Aproveitando as vantagens portuárias e uma cadeia industrial completa, essas regiões desenvolveram uma competitividade de exportação significativa. Tomando o Norte da China como exemplo, a sinergia eficiente entre os clusters siderúrgicos e portos como o Porto de Tianjin e o Porto de Caofeidian aumentou significativamente a eficiência das exportações. No entanto, essa disposição concentrada também representa riscos, uma vez que as restrições ambientais à produção na região de Beijing-Tianjin-Hebei impactam diretamente o mercado nacional de exportação.

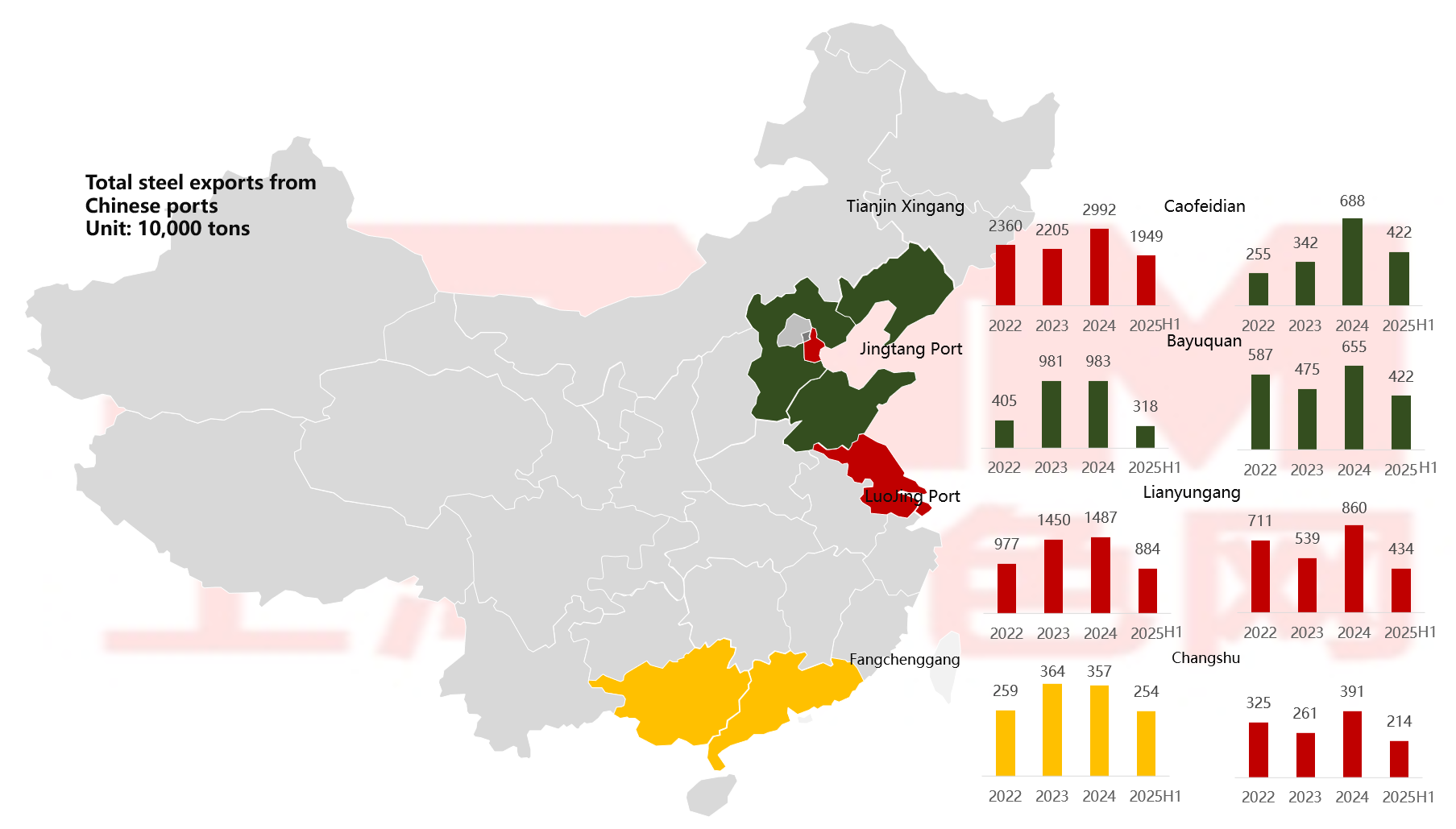

As exportações de aço da China desafiam a tendência, com os portos do norte continuando a ser o principal centro de exportação Fonte: SMM

Fonte: SMM

Do ponto de vista portuário, o Porto Novo de Tianjin manteve consistentemente seu status de hub central. É de destacar que as transações de “compra e exportação” surgiram em alguns novos portos. Este método alternativo, que envolve a compra das declarações aduaneiras de terceiros, atendeu às necessidades de exportação a curto prazo de algumas pequenas e médias empresas. No entanto, ele apresenta vários riscos, incluindo a incapacidade de solicitar reembolsos de impostos e riscos financeiros.

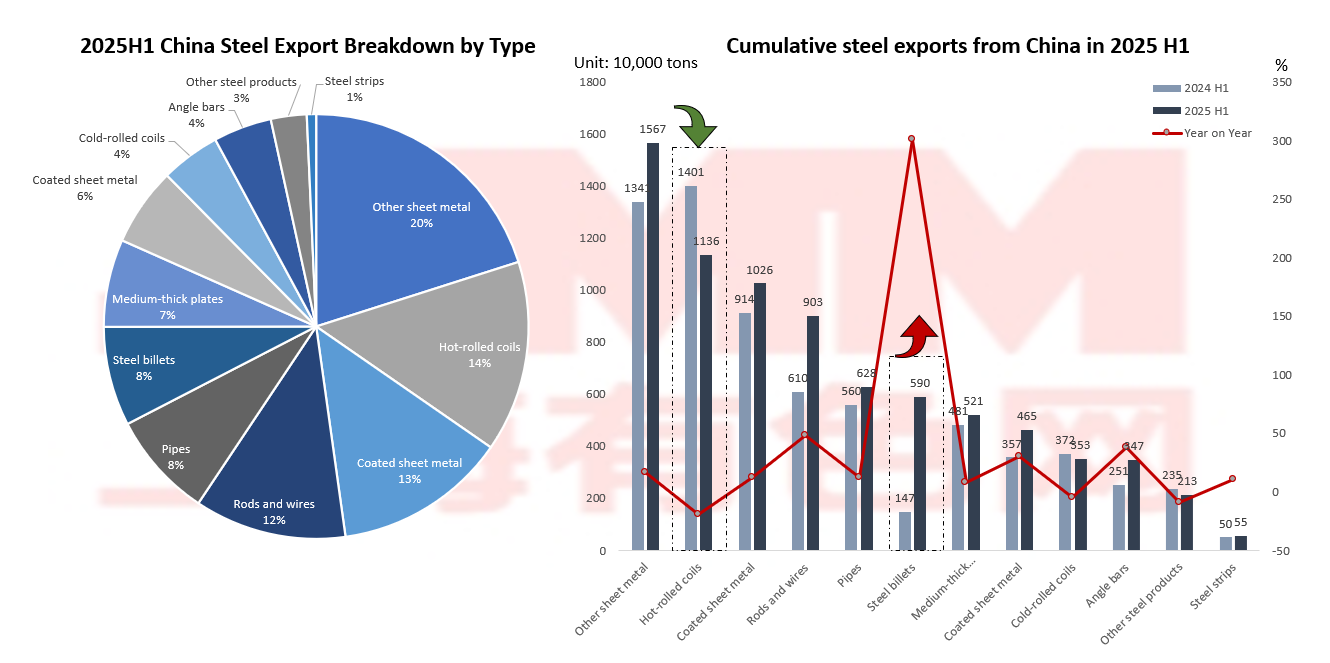

Aumento repentino das exportações de lingotes: até onde pode ir a evasão de barreiras? Fonte: GACC, SMM

Fonte: GACC, SMM

As exportações de lingotes experimentaram um crescimento explosivo, com um aumento de 300% em relação ao mesmo período do ano anterior no primeiro semestre de 2025. As razões por trás disso incluem a competitividade significativa de preço dos lingotes chineses e a isenção de políticas antidumping. Esta mudança reflete as empresas siderúrgicas chinesas ajustando-se ativamente às mudanças no ambiente de comércio internacional. Ao mesmo tempo, os produtos de exportação tradicionais, como o aço laminado a quente e o aço laminado a frio, estão enfrentando desafios severos. A implementação do imposto de carbono da UE e a intensificação das políticas antidumping pelos países do Sudeste Asiático levaram diretamente a uma pressão sustentada nas exportações dessas duas categorias de produtos, com volumes de exportação acumulados apresentando uma queda significativa em relação ao mesmo período do ano anterior. Os dados mostram que o Vietname impôs uma taxa de direito antidumping de até 27,83% sobre os produtos chineses laminados a quente em 2025, corroendo severamente sua vantagem de preço.

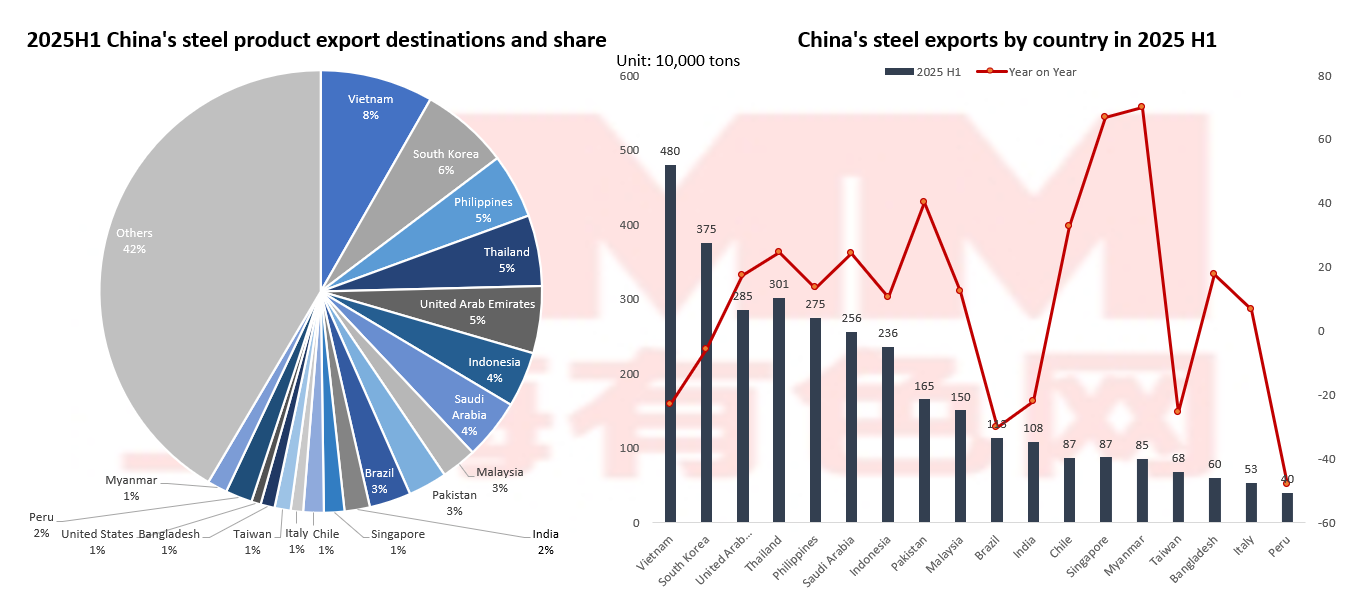

Medidas antidumping impulsionam mudanças nas exportações: “estratégia de avanço nos mercados emergentes” da indústria siderúrgica chinesa Fonte: GACC, SMM

Fonte: GACC, SMM

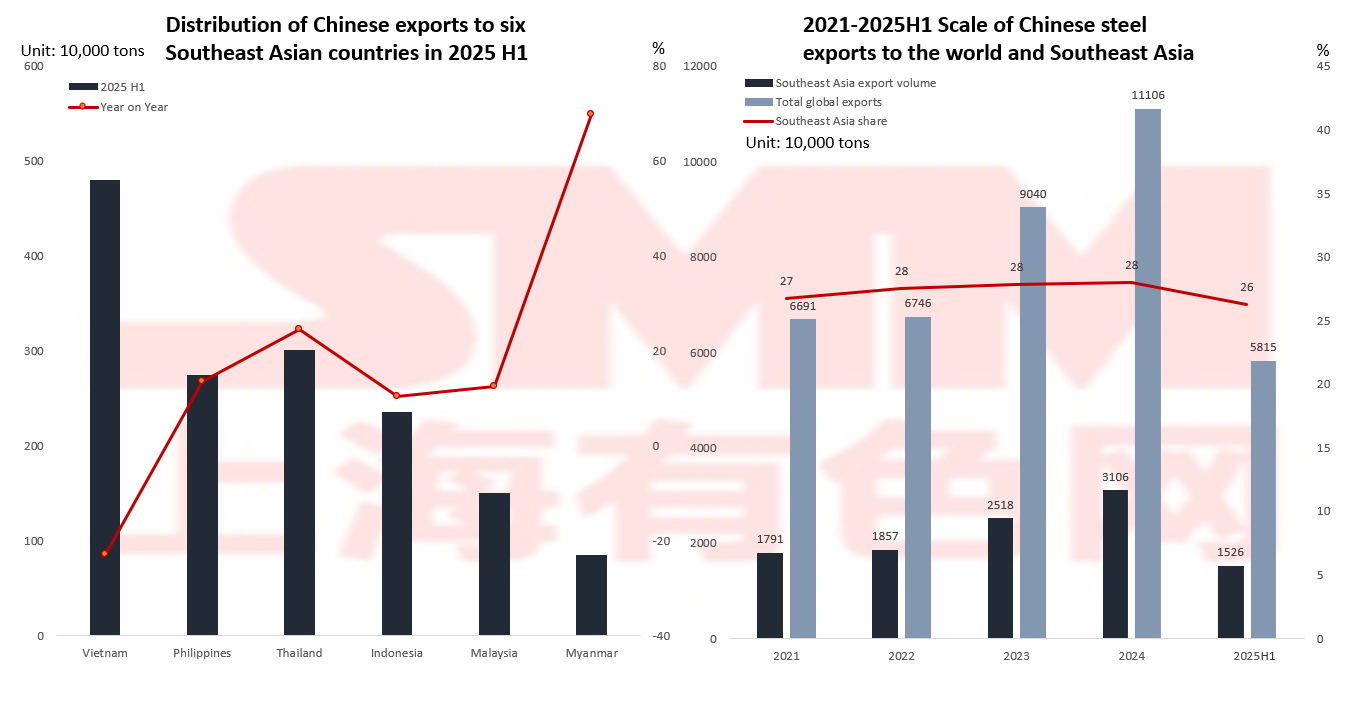

Frente às barreiras antidumping nos mercados tradicionais, como Europa, Estados Unidos, Japão e Coreia do Sul, as empresas siderúrgicas chinesas estão passando por uma profunda transformação de mercado. Os dados mostram que o mercado do Sudeste Asiático tornou-se o principal destino, representando 26% do total das exportações de aço da China. Entre eles, a Indonésia, a Malásia e o Myanmar alcançaram um crescimento rápido devido às suas vantagens comerciais de reexportação e à demanda por infraestrutura. As exportações para o Myanmar cresceram 70% em relação ao mesmo período do ano anterior no primeiro semestre de 2025. Mercados emergentes, como o Oriente Médio e a América Latina, também apresentaram um forte desempenho: a Arábia Saudita registrou um aumento de 24% devido ao crescimento da demanda por infraestrutura, enquanto a Tailândia se tornou um mercado alternativo devido às medidas antidumping do Vietname, crescendo 24,6%. Embora essa mudança de mercado tenha aliviado a pressão decorrente da contração dos mercados tradicionais, também trouxe novos desafios.

Vale ressaltar que os mercados emergentes geralmente têm margens de lucro mais baixas, e países como as Filipinas lançaram investigações anticontrabando, com novas barreiras comerciais surgindo. Mais preocupante ainda é que a dependência excessiva das exportações de matérias-primas, como os lingotes de aço, pode prender a indústria siderúrgica chinesa em um dilema de “bloqueio de baixo nível”.

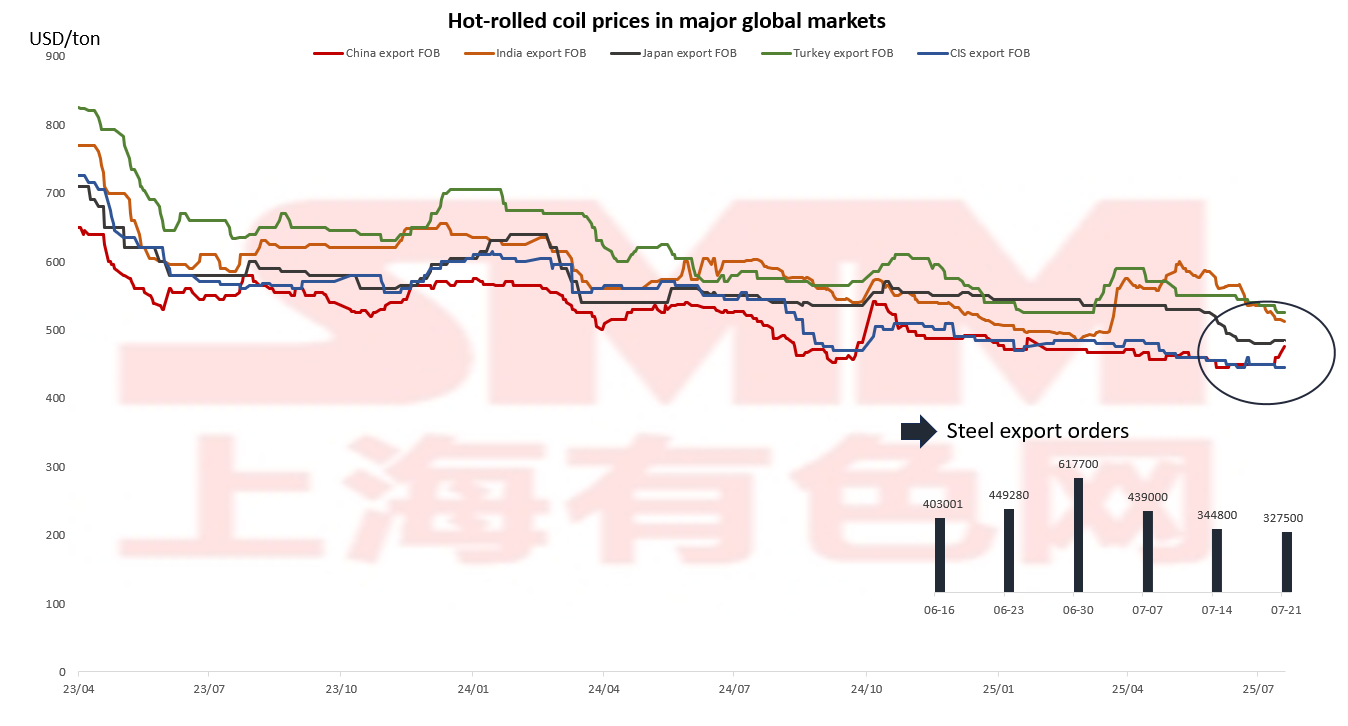

As cotações de exportação da China ainda mantêm uma forte vantagem Os preços de exportação estão ancorados acima do nível de pressão dos preços das bobinas laminadas a quente Fonte: SMM

Fonte: SMM

As cotações de exportação da China sempre mantiveram uma forte vantagem, com diferenciais de preços significativos em relação a outros países, exceto aos da Comunidade dos Estados Independentes (CEI). No entanto, a recente elevação sustentada das cotações de exportação da China está corroendo essa vantagem competitiva, levando diretamente a uma queda significativa nos pedidos de exportação. Esse fenômeno é particularmente pronunciado em produtos de exportação-chave, como as bobinas laminadas a quente.

A concorrência da China pelo mercado sul-asiático e as batalhas antidumping

Fonte: GACC, SMM, WorldSteel

Fonte: GACC, SMM, WorldSteel

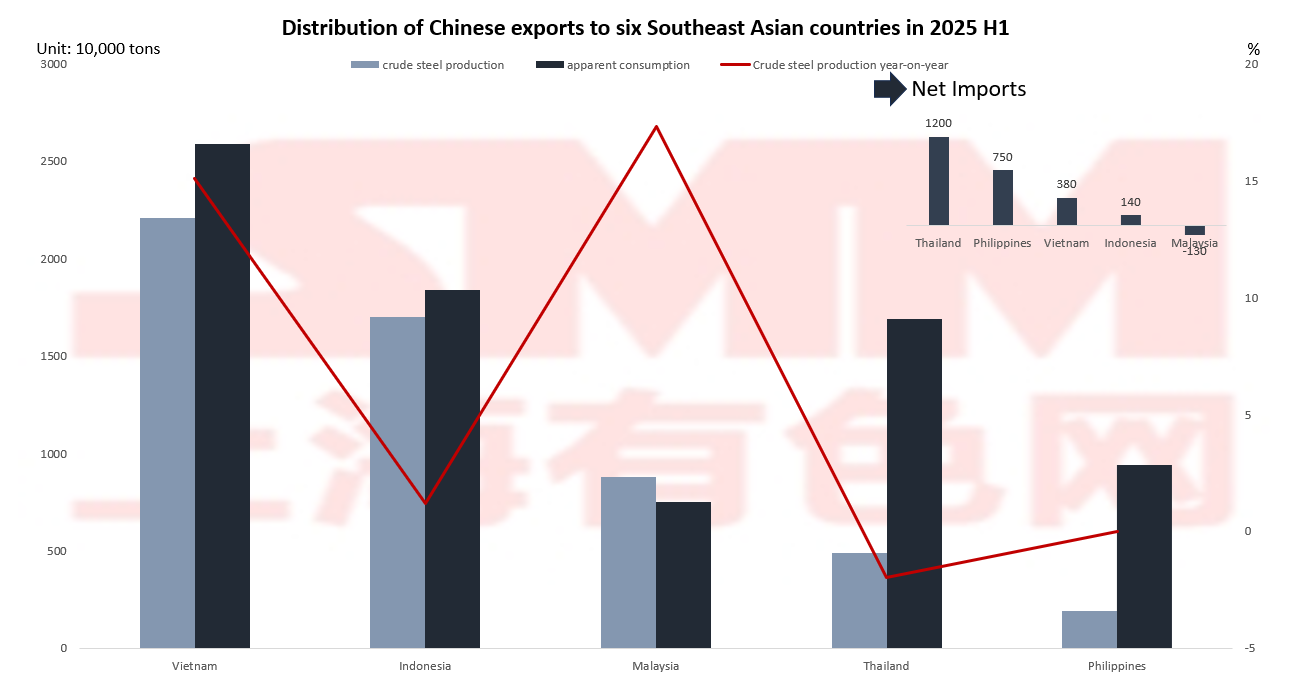

O mercado sul-asiático está passando por mudanças profundas, apresentando uma nova tendência de “ascensão e declínio”. Embora a região mantenha uma participação de mercado estável de 28% no total, sua estrutura interna sofreu mudanças significativas: o mercado do Vietnã encolheu devido a uma alta taxa antidumping de 27,83%, enquanto a Malásia, a Tailândia e o Myanmar cresceram contra a tendência, representando coletivamente 35% do mercado, tornando-se novos motores de crescimento. Por trás dessa segmentação de mercado está a reestruturação da cadeia industrial: a Malásia aproveita suas vantagens comerciais de reexportação para contornar as barreiras através do processamento de lingotes de aço; a Tailândia, no entanto, enfrenta capacidade de produção nacional insuficiente (com uma taxa de utilização de apenas 29% em 2024), levando a uma demanda estável de importação.

Notavelmente, o desenvolvimento entre os países do Sudeste Asiático permanece altamente desigual: o crescimento da produção da Malásia atingiu 17,3%, gradualmente se transformando em uma nação orientada para a exportação; o crescimento do Vietnã desacelerou para 15,1%; enquanto a Tailândia continua fortemente dependente das importações. Este cenário diversificado apresenta tanto oportunidades quanto riscos, exigindo que as empresas ajustem dinamicamente suas estratégias — aproveitando as oportunidades de reexportação da Malásia, ao mesmo tempo em que se protegem contra potenciais medidas antidumping de países como as Filipinas.

11 Investigações! Como a indústria siderúrgica chinesa está respondendo à onda de medidas antidumping “mais severas de sempre”? Fonte: China Trade Remedies Information, SMM

Fonte: China Trade Remedies Information, SMM

As siderúrgicas chinesas no exterior estão abrindo novos mercados além do “muro antidumping”?

As siderúrgicas chinesas estão superando barreiras comerciais através do estabelecimento de fábricas no exterior, sendo a Dexin Steel, da Indonésia, um exemplo de sucesso. Em julho de 2025, a fábrica atingiu um recorde de produção diária de 20.008 toneladas, demonstrando três vantagens principais: primeiro, evita medidas antidumping da Europa e dos EUA ao operar sob o rótulo “Made in Indonesia”; segundo, custos de produção mais baixos em comparação com as operações domésticas; e terceiro, promove a exportação de padrões técnicos chineses. Este modelo aponta o caminho a seguir para as siderúrgicas chinesas: a expansão no exterior pode evitar guerras comerciais e facilitar a modernização industrial. À medida que a Iniciativa do Cinturão e Rota avança, espera-se que mais siderúrgicas chinesas se globalizem e alcancem desenvolvimento internacional.