Navegando pelo Mercado de NPI de Alta Qualidade no 1º Semestre de 2025: Uma Montanha-Russa - Análise e Revisão da SMM:

I. Revisão das Tendências de Preços do NPI de Alta Qualidade

No primeiro semestre do ano, a tendência de preços do NPI de alta qualidade da SMM pode ser dividida em duas etapas: a transmissão tradicional de feedback positivo na cadeia industrial no 1º trimestre e o impacto da tempestade global de tarifas no 2º trimestre.

Visão Geral do 1º Trimestre:

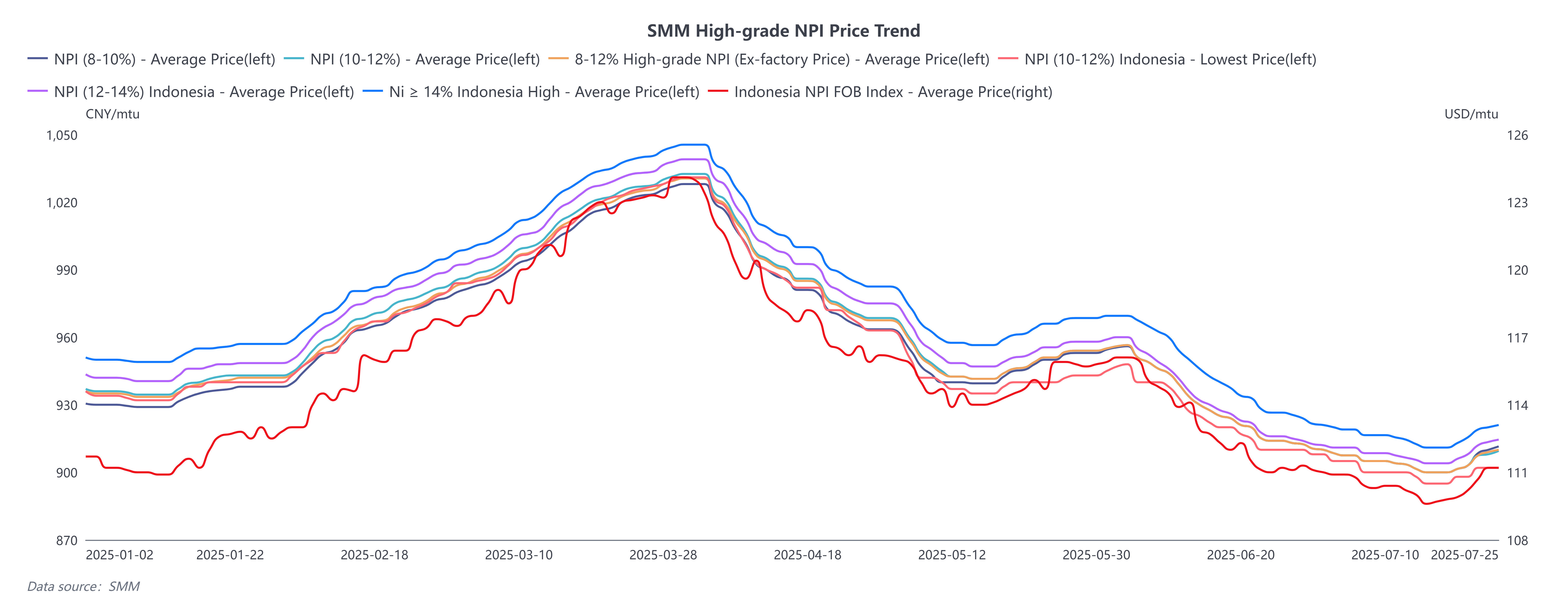

Antes do Ano Novo Chinês, o sentimento de transação no setor de upstream e downstream do NPI de alta qualidade estava fraco. As fundições de primeira linha do upstream alcançaram lucros e, com o lançamento de nova capacidade, a produção total mostrou um momento de crescimento. O mercado de aço inoxidável do downstream entrou gradualmente em um estado pré-feriado, com o consumo estagnando por um curto período. Além disso, as siderurgias tinham uma proporção relativamente alta de contratos de longo prazo para NPI de alta qualidade, resultando em uma fraca vontade de estocar. À medida que os preços do aço inoxidável pararam de cair e se estabilizaram antes do Ano Novo Chinês, alguns traders tiveram fortes expectativas para o mercado após o feriado, elevando os preços de compra e aumentando ligeiramente o centro de mercado do NPI de alta qualidade, que se manteve em torno de 940 yuan/mtu (a bordo, incluindo impostos).

Após o Ano Novo Chinês, devido à recuperação de curto prazo na demanda de aço inoxidável, os preços do aço inoxidável começaram a subir e os lucros das siderurgias começaram a expandir. Embora a produção nacional de aço inoxidável em fevereiro tenha sido afetada por uma redução nos dias de produção, não houve declínio significativo, mantendo um alto nível de demanda por NPI de alta qualidade. Do lado da oferta, uma empresa de primeira linha na Indonésia experimentou um declínio acentuado na produção devido a ajustes na gestão de produção naquele mês. O mercado de aço inoxidável do downstream, preocupado com o fornecimento de matérias-primas, viu os preços de futuros e spot do aço inoxidável dispararem, levando o preço de transação do NPI de alta qualidade no mercado de matérias-primas a um canal de alta. Sob a tendência de expansão dos lucros das siderurgias, a produção nacional de aço inoxidável da série 300 em março bateu recordes históricos e a demanda das siderurgias por NPI de alta qualidade também atingiu um nível histórico. Com uma melhoria significativa no equilíbrio entre oferta e demanda a curto prazo, o preço de transação do mercado para pedidos spot chegou a 1035 yuan/mtu (a bordo, incluindo impostos).

No 2º trimestre, durante o Festival Qingming, uma tempestade de tarifas repentina eclodiu entre a China e os EUA. De 2 de abril a 10 de abril, as tarifas recíprocas continuaram a aumentar, com os EUA ajustando as tarifas sobre a China para 145% (incluindo uma tarifa base de 34% + tarifa retaliatória de 50% + tarifa punitiva adicional de 41% + tarifa de fentanil de 20%). A China ajustou as tarifas sobre os EUA para 125% (com algumas commodities atingindo uma tarifa compreensiva de 49%-125% após a adição da tarifa base). Os preços globais das commodities despencaram, com os preços de futuros do aço inoxidável caindo para um mínimo recente de 12.650 yuan/mt, uma queda de 8,6%. Os preços spot caíram 600 yuan/mt a curto prazo, uma queda de 4,36%. Naquele momento, as perdas marginais do aço inoxidável se expandiram e o canal de feedback negativo se abriu. As expectativas pessimistas desencadeadas pelo impacto das tarifas levaram a uma retração no preço do NPI de alta qualidade no mercado de matérias-primas. Em 12 de maio, a declaração conjunta das negociações China-EUA mostrou progressos inesperadamente positivos, com taxas de tarifas bilaterais diminuindo significativamente e um período de isenção de 90 dias concedido. O mercado de aço inoxidável respondeu positivamente aos sinais de negociação e a reação nos preços de futuros e spot do aço inoxidável beneficiou o mercado de matérias-primas. Os traders tiveram fortes expectativas sob o contexto macroeconômico positivo, elevando os preços de compra e aumentando o centro de preço de mercado. À medida que o final do 2º trimestre se aproximava, o mercado de aço inoxidável entrou na tradicional baixa temporada de consumo, agravada pelas políticas de tarifas flutuantes dos EUA, levando ao surgimento de um cenário de mercado de "realidade fraca, expectativas fortes". Juntamente com os fundamentos sólidos e as tendências de mercado no 1º trimestre, tanto as importações de NPI de alta qualidade quanto a produção nacional de aço inoxidável atingiram recordes, resultando em uma taxa de digestão lenta do mercado no 2º trimestre. Com volume e preço do aço inoxidável caindo, as empresas de primeira linha até mesmo relaxaram suas políticas de vendas para "sem limites de preço, sem limites de quantidade". O ciclo de feedback negativo no mercado de aço inoxidável persistiu e o preço do NPI de alta qualidade continuou a cair. No geral, no 2º trimestre, o preço do NPI de alta qualidade caiu cerca de 11,45%.

Do ponto de vista dos diferenciais de preço entre diferentes classes, do primeiro trimestre (T1) ao segundo trimestre (T2), o desconto do NPI de alta qualidade com 8-12% de níquel (preço de fábrica) em relação ao NPI de alta qualidade indonésio com 10-14% de níquel (preço de chegada ao porto, com impostos incluídos) foi superior a 5 yuan por tonelada métrica unitária (mtu). O desconto do NPI de alta qualidade com 8-12% de níquel (preço de fábrica) em relação ao NPI de alta qualidade indonésio com Ni≥14% de níquel (preço de chegada ao porto, com impostos incluídos) foi superior a 15 yuan por mtu. O desconto do NPI de alta qualidade com 8-10% de níquel (preço de fábrica) em relação ao NPI de alta qualidade com 10-12% de níquel (preço de fábrica) foi superior a 5 yuan por mtu, e o desconto do NPI de alta qualidade indonésio com 10-12% de níquel (preço de chegada ao porto, com impostos incluídos) em relação ao NPI de alta qualidade indonésio com 12-14% de níquel (preço de chegada ao porto, com impostos incluídos) foi superior a 5 yuan por mtu.

A partir do meio do T2, os diferenciais de preço entre diferentes classes começaram a diminuir. O preço do NPI de alta qualidade com 8-10% de níquel (preço de fábrica) gradualmente alcançou a paridade com o do NPI de alta qualidade com 10-12% de níquel (preço de fábrica), e o desconto do NPI de alta qualidade indonésio com 10-12% de níquel (preço de chegada ao porto, com impostos incluídos) em relação ao NPI de alta qualidade indonésio com 12-14% de níquel (preço de chegada ao porto, com impostos incluídos) foi inferior a 5 yuan por mtu. Na Indonésia, devido aos altos preços do minério de níquel e aos preços de venda abaixo dos custos, as fundições aumentaram a classe de níquel para controlar os custos. O aumento da classe média levou a uma diminuição do diferencial de preço para o NPI de alta qualidade. Além disso, como a produção de NPI de alta qualidade com classe relativamente mais baixa estava concentrada em algumas fundições chinesas, o NPI de alta qualidade voltou para a China de forma mais intensa. As indústrias a jusante precisavam urgentemente de NPI de alta qualidade com classe mais baixa para ajustar o teor de níquel nas classes de aço, o que elevou o preço de venda do NPI de classe mais baixa.

II. Lado da oferta do NPI de alta qualidade

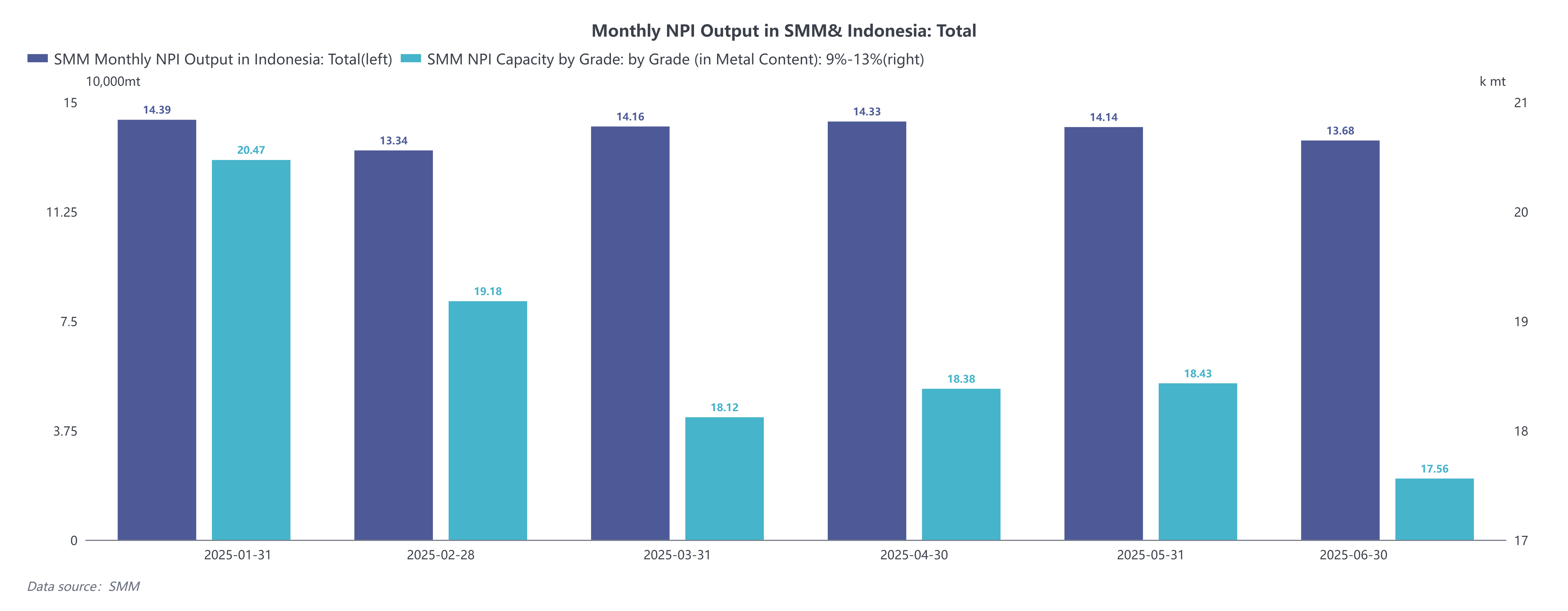

Na Indonésia, a produção do T1 aumentou primeiro e depois diminuiu. O aumento da oferta veio da liberação de nova capacidade nas Ilhas Obi e Halmahera. Em fevereiro, as principais fundições de Sulawesi Central enfrentaram ajustes na gestão, com taxas de operação mantidas em apenas cerca de 30%. Juntamente com a redução dos dias de produção, a produção sofreu uma ligeira diminuição. Em março, com a expansão dos lucros da produção das fundições e o aumento da nova capacidade, a produção recuperou em relação ao mês anterior. No total, no T1, a produção acumulada da Indonésia atingiu 418.900 toneladas métricas de níquel (mt Ni), um aumento de 17,6% em relação ao mesmo período do ano anterior. No T2, a produção diminuiu gradualmente devido ao alto diferencial de preço do minério de níquel indonésio a montante e à queda contínua dos preços de venda do NPI de alta qualidade causada pelo feedback negativo a jusante. Como as fundições sofreram prejuízos, algumas empresas entraram na fase de manutenção, levando a uma diminuição da produção. No total, no primeiro semestre de 2025 (2025H1), a produção acumulada da Indonésia atingiu 840.500 mt Ni, um aumento de 16,6% em relação ao mesmo período do ano anterior.

Na China, a produção do T1 diminuiu drasticamente, principalmente devido ao aumento dos preços do minério de níquel nas Filipinas. Do ponto de vista do ciclo da estação chuvosa, após o Ano Novo Chinês, o canal de transmissão de feedback positivo para o aço inoxidável abriu-se. Palawan e Surigao, as principais áreas de produção nas Filipinas, ainda estavam na estação chuvosa, enquanto a demanda a jusante pelo minério do NPI de alta qualidade foi liberada em um curto período de tempo. O aumento dos preços do minério de níquel nas Filipinas levou a prejuízos mais profundos para as fundições domésticas, com a desvantagem da autoprodução por parte das siderúrgicas integradas de aço inoxidável amplificando a diminuição da produção. Algumas fundições tradicionais também reduziram a produção durante este período para controlar a extensão dos prejuízos. No total, no T1, a produção acumulada de NPI de alta qualidade da China atingiu 57.770 mt Ni, uma diminuição de 8% em relação ao mesmo período do ano anterior. No T2, a produção primeiro se estabilizou e depois diminuiu. Devido às expectativas otimistas do mercado no início do período e ao avanço da produção de aço inoxidável a jusante para um nível recorde, algumas fundições domésticas retomaram a manutenção e a capacidade de produção aumentou. No entanto, como o feedback negativo do aço inoxidável continuou a se fermentar no final do T2, os preços fracos das matérias-primas levaram a uma expansão dos prejuízos das fundições e a uma diminuição ainda maior da produção. No total, no primeiro semestre de 2025 (2025H1), a produção acumulada da China atingiu 112.140 mt Ni, uma diminuição de 9,9% em relação ao mesmo período do ano anterior.

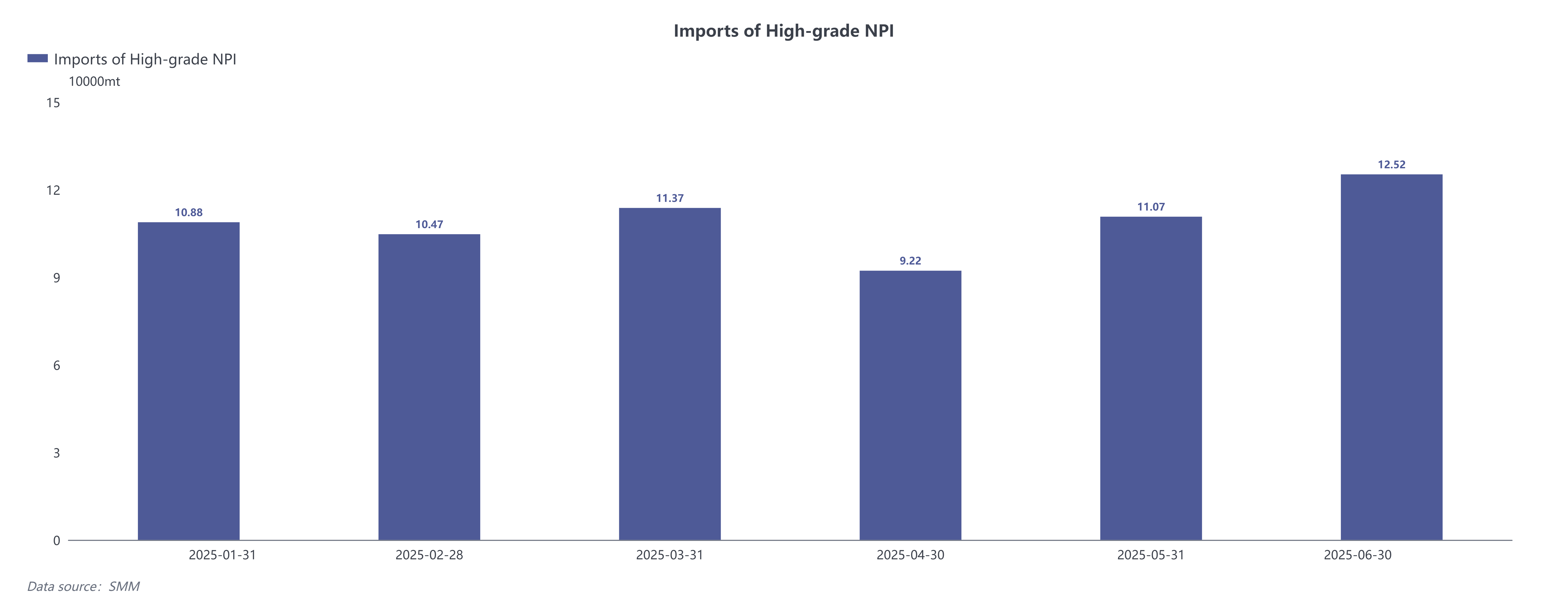

No lado das importações, devido ao aumento da produção de NPI de alta qualidade na Indonésia, o volume teoricamente exportável expandiu-se em relação ao período anterior. No T1, as importações seguiram uma tendência de diminuição inicial seguida de aumento. Apesar da redução do número de dias em fevereiro, as importações ainda atingiram 104.700 mt Ni, e em março, atingiram um novo recorde de 113.700 mt Ni. No total, no T1, as importações acumuladas ascenderam a 327.200 mt Ni, um aumento de 21,2% em relação ao mesmo período do ano anterior. No T2, as importações aumentaram de forma constante. No entanto, devido às incertezas no comércio internacional e às chuvas frequentes em várias regiões da Indonésia, que parcialmente dificultaram os embarques, as importações diminuíram significativamente em abril. Do ponto de vista geral do primeiro semestre de 2025, o volume de importação acumulada de NPI de alta qualidade atingiu 643.700 mt Ni, um aumento de 25,5% em relação ao mesmo período do ano anterior.

III. Lado da demanda do NPI de alta qualidade

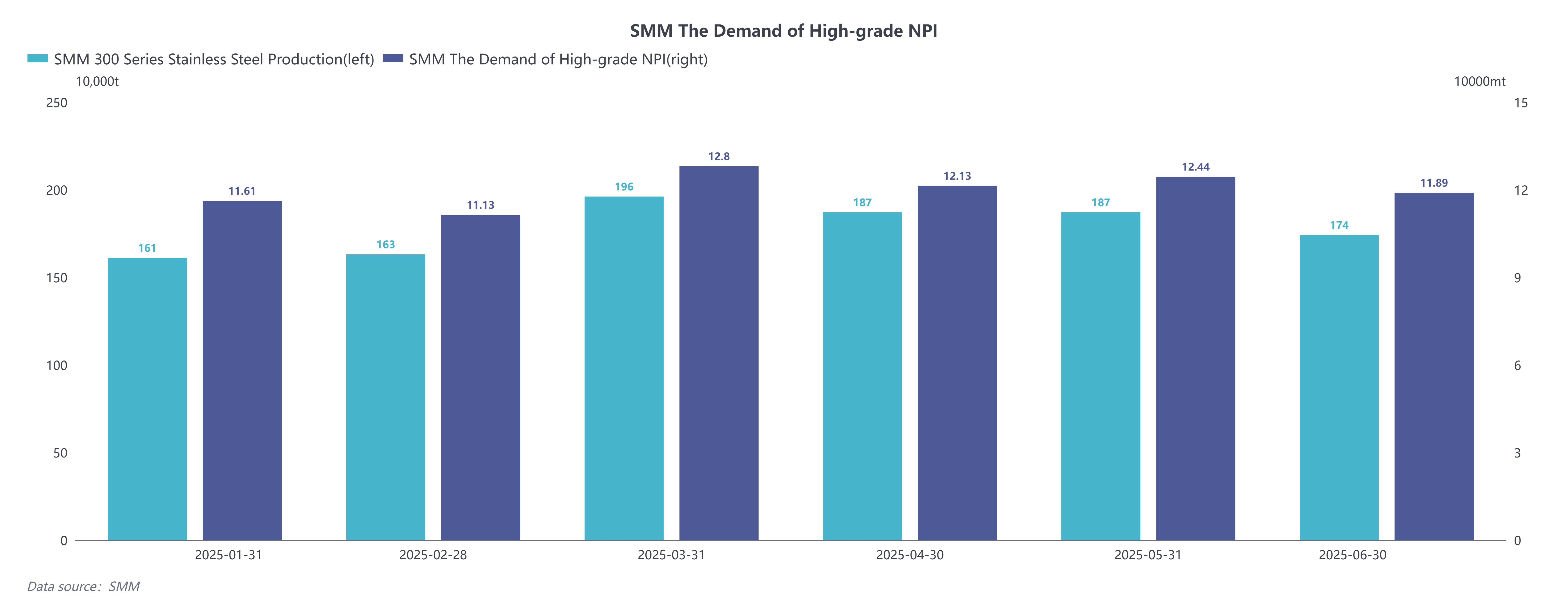

Em termos de produção de aço inoxidável, a produção de aço inoxidável na China continuou a expandir no T1. Do ponto de vista do desempenho do mercado de aço inoxidável, a recuperação do mercado pós-Ano Novo Chinês se materializou conforme o esperado, juntamente com as interrupções no fornecimento do setor de matérias-primas, levando a uma correção ascendente dos preços à vista do aço inoxidável. Com a expansão dos lucros das siderúrgicas de aço inoxidável, o sentimento do mercado foi otimista, elevando os cronogramas de produção das siderúrgicas de aço inoxidável. Em março, a produção de aço inoxidável da série 300 atingiu 1,96 milhão de toneladas, atingindo um nível recorde. No total, no T1, a produção acumulada de aço inoxidável da série 300 na China foi de 5.200.500 toneladas, um aumento de 11,43% em relação ao mesmo período do ano anterior. "Março entregou conforme o esperado, mas abril não alcançou a meta." No T2, o mercado foi impactado pela tempestade global de tarifas, juntamente com o aço inoxidável entrando gradualmente no período de baixa temporada para o consumo. O estoque social de aço inoxidável acumulou-se significativamente, e os preços à vista entraram em uma tendência de queda. Em meio aos prejuízos contínuos das siderúrgicas de aço inoxidável, a produção diminuiu. No total, no primeiro semestre de 2025, a produção acumulada de aço inoxidável da série 300 na China foi de 10.690.500 toneladas, um aumento de 10,36% em relação ao mesmo período do ano anterior.

Em termos de demanda pelo NPI de alta qualidade, a demanda pelo NPI de alta qualidade pelas siderúrgicas de aço inoxidável diminuiu primeiro e depois aumentou no T1. A produção de aço inoxidável continuou a crescer positivamente. Devido ao forte apoio de custos do aumento dos preços das matérias-primas, as siderúrgicas de aço inoxidável ajustaram seus modelos de produtos de produção para expandir os lucros, levando a uma diminuição da proporção de variedades de alto teor de níquel e a uma queda do consumo ponderado de níquel em relação ao mês anterior. No entanto, a demanda mensal geral permaneceu acima de 110.000 mt Ni. No total, no T1, a demanda acumulada da China pelo NPI de alta qualidade foi de 355.500 mt Ni, um aumento de 12,8% em relação ao mesmo período do ano anterior. No T2, a demanda pelo NPI de alta qualidade aumentou primeiro e depois diminuiu. Após experimentar uma queda acentuada nos preços do 304, os lucros marginais das siderúrgicas de aço inoxidável foram prejudicados. As principais siderúrgicas de aço inoxidável produziram variedades de alto teor de níquel e alguns aços especiais para se protegerem contra os riscos de preços dos produtos acabados. A expansão da proporção de variedades de alto teor de níquel elevou o consumo ponderado de níquel. Embora a produção de aço inoxidável tenha permanecido estável em maio, a demanda pelo NPI de alta qualidade mostrou um aumento constante. No total, no primeiro semestre de 2025, a demanda acumulada da China pelo NPI de alta qualidade foi de 720.100 mt Ni, um aumento de 9,98% em relação ao mesmo período do ano anterior.

IV. Perspectivas de mercado para o NPI de alta qualidade no segundo semestre de 2025 (2025H2)

No lado da oferta, a Indonésia ainda tem planos para adições de nova capacidade no 2025H2. Se esses projetos forem comissionados conforme o planejado, a capacidade anual da Indonésia para NPI de alta qualidade aumentará em 61.600 mt Ni. Além disso, do ponto de vista do minério, as cotas atuais de RKAB da Indonésia são mais flexíveis em comparação com 2024. Juntamente com um aumento significativo nos embarques de minério de níquel das Filipinas para a Indonésia, espera-se que os estoques de minério de níquel das fundições permaneçam saudáveis, sem impor restrições à produção geral. Espera-se que a produção de NPI de alta qualidade da Indonésia no 2025H2 mantenha um aumento em relação ao primeiro semestre. No país, após o aumento da demanda indonésia, os preços do minério de níquel nas Filipinas subiram, impondo um fardo de produção mais pesado às fundições domésticas. Espera-se que no 2025H2, a produção de NPI de alta qualidade pelas siderúrgicas integradas de aço inoxidável domésticas continue a diminuir, enquanto as fundições tradicionais podem experimentar um crescimento limitado durante o "pico de setembro-outubro". No total, espera-se que o lado da oferta continue a crescer no 2025H2.

No lado da demanda, em 1º de julho, a Sexta Reunião da Comissão Central de Assuntos Financeiros e Econômicos discutiu questões como o avanço da construção de um mercado nacional unificado, com "regulamentação da concorrência de baixo preço e desordenada das empresas de acordo com as leis e regulamentos, orientação das empresas para melhorar a qualidade dos produtos e promoção da saída ordenada da capacidade obsoleta" como uma das seis principais direções de trabalho para o avanço da construção de um mercado nacional unificado. O mercado doméstico de aço inoxidável recebeu sinais positivos para a "combate à concorrência desleal". Além disso, com o alívio marginal das tarifas bilaterais entre a China e os Estados Unidos, o sentimento tornou-se mais otimista tanto no país quanto no exterior. Espera-se que a resiliência da demanda doméstica persista no 2025H2, com expectativas de crescimento positivo para a demanda externa. Espera-se que a produção de aço inoxidável mantenha ou aumente, levando a uma forte perspectiva de demanda para o NPI de alta qualidade.