1. Revisão das Tendências de Preços do Níquel no Primeiro Semestre de 2025

No primeiro semestre de 2025, os preços do níquel apresentaram uma tendência de queda gradual sob as pressões duplas dos fatores macroeconómicos e do excesso de oferta nos fundamentos. A faixa de operação do contrato de níquel mais negociado na SHFE deslocou-se gradualmente para baixo, de 135.000 yuan/tonelada no início do ano para cerca de 118.000 yuan/tonelada até o final de junho, com uma amplitude de 28%, atingindo um novo mínimo em quase quatro anos. A evolução dos preços pode ser dividida em quatro etapas:

a: No início do ano, em meio aos fatores macroeconómicos, as quotas de minério de níquel na Indonésia foram aprovadas, mas a estação chuvosa limitou a produção de minério. Os preços fortes do minério sustentaram os preços do níquel oscilando entre 130.000-140.000 yuan/tonelada. No final de fevereiro, as expectativas de um adiamento do corte das taxas de juro pelo Fed dos EUA impulsionaram o dólar, fazendo com que os preços do níquel caíssem para 128.000 yuan/tonelada.

b: No final de março, foi anunciado um novo mecanismo de preços para o minério de níquel na Indonésia, levando a uma forte subida nos preços do níquel para 135.000 yuan/tonelada.

c: No início de abril, a escalada da guerra tarifária sino-americana provocou expectativas de um colapso na demanda, fazendo com que os preços do níquel caíssem rapidamente para 115.000 yuan/tonelada.

d: Em junho, os preços do níquel estavam em baixa e atingiram o fundo: Impulsionados pelo movimento nacional de "combate à corrida de ratos", os preços do níquel recuperaram ligeiramente para 123.000 yuan/tonelada. No final do mês, voltaram a cair para cerca de 120.000 yuan/tonelada.

2. Fundamentos de Oferta e Demanda

No lado da oferta, de acordo com os dados da SMM, de janeiro a junho de 2025, a produção nacional de níquel refinado na China atingiu 196.000 toneladas, um aumento de 28% em relação ao ano anterior. O aumento foi principalmente devido ao aumento da capacidade dos projetos de níquel eletrodepositado domésticos. A produção de níquel refinado na Indonésia atingiu 29.000 toneladas, um aumento de 53% em relação ao ano anterior. Após a transformação tecnológica no primeiro semestre do ano, o projeto Dingxing retomou a produção plena e o projeto Yongheng continuou o aumento da capacidade. No segundo semestre do ano, espera-se que tanto a China quanto a Indonésia tenham novas capacidades de produção, e a produção de níquel refinado deverá continuar a aumentar.

No lado da demanda, de janeiro a junho de 2025, o consumo de níquel na galvanoplastia foi de 23.000 toneladas, com uma taxa de crescimento anual estável, representando 17% da demanda total de níquel refinado. O consumo de níquel nos setores de ligas e aços especiais foi de 92.000 toneladas, com uma taxa de crescimento anual de 4,5%, representando 67% da demanda total de níquel refinado. O principal aumento veio das ligas de alta temperatura. A taxa de crescimento das ligas civis foi inferior à das ligas militares devido à lenta recuperação econômica. O aço especial não apresentou crescimento significativo devido ao mercado imobiliário fraco e ao efeito desvanecido da liberação antecipada da demanda futura em eletrodomésticos.

Em termos de importações e exportações, de janeiro a maio de 2025, as importações acumuladas de níquel refinado na China foram de 80.000 toneladas (um aumento de 44.000 toneladas em relação ao ano anterior, ou 125%), e as exportações acumuladas foram de 8,2 toneladas (um aumento de 48.000 toneladas em relação ao ano anterior, ou 144%). No primeiro semestre do ano, as importações de níquel refinado aumentaram significativamente, principalmente da Rússia, África do Sul e Indonésia. As exportações foram principalmente para locais de armazenamento da LME, como a Coreia do Sul e Cingapura, transferindo a pressão do excesso doméstico para o mercado internacional.

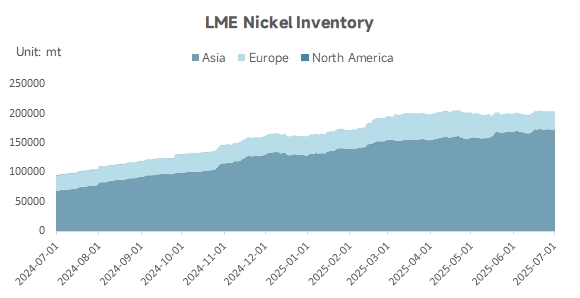

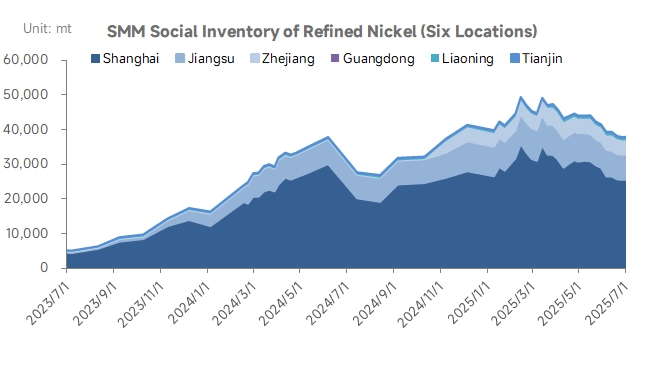

3. Estoque

O estoque de níquel apresenta um padrão diferenciado de "aumento no exterior e diminuição no país": o estoque de níquel na LME tem aumentado continuamente desde os 160.000 toneladas no início do ano, atualmente ultrapassando a marca de 200.000 toneladas. Os recursos excedentes de níquel continuam a fluir para os armazéns de entrega, tornando-se um fator-chave que suprime os preços do níquel. No entanto, o estoque de níquel no país experimentou um ligeiro processo de desestocagem no primeiro semestre. Em junho, o estoque social de níquel refinado da SMM em seis regiões foi de 38.000 toneladas, uma diminuição de 3.000 toneladas em relação às 41.000 toneladas no início do ano.

4. Margens de Lucro de Importação e Exportação de Níquel Refinado

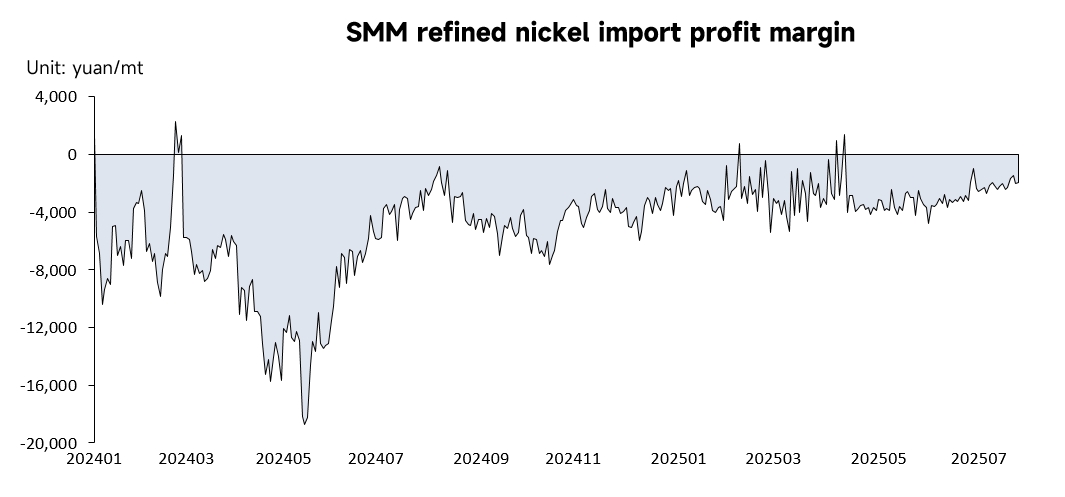

Nos últimos anos, as margens de lucro de importação têm sido consistentemente negativas, com apenas breves períodos de abertura da janela de importação em março de 2024 e em fevereiro e abril de 2025. Com os preços do níquel na LME e na SHEF em tendência de queda, devido ao fraco consumo no exterior, o estoque da LME tem continuado a aumentar com uma magnitude crescente. A pressão do estoque é maior do que a da SHEF, fazendo com que os preços do níquel na LME caiam mais acentuadamente do que na SHEF. Como resultado, a perda de importação tem diminuído continuamente. Em julho de 2025, a perda de importação de níquel refinado na China foi de -1.954 yuan/tonelada, uma diminuição de 66% em relação ao mesmo período do ano anterior.

As margens de lucro de exportação têm permanecido positivas, exceto por uma perda significativa de curto prazo em abril de 2025 devido a flutuações anormais nos preços do níquel causadas por impactos tarifários. As margens de lucro de exportação globais têm permanecido positivas em outros períodos, dependendo principalmente da arbitragem de entrega no exterior. Em julho de 2025, a margem de lucro de exportação de níquel refinado na China foi de aproximadamente US$ 234/tonelada, uma diminuição de 64% em relação ao mesmo período do ano anterior, com as margens de lucro de exportação também diminuindo.

5. Perspectivas para os Preços do Níquel no Segundo Semestre de 2025

De uma perspectiva macro, ainda há uma incerteza significativa em torno da política tarifária dos EUA. Se as tarifas forem oficialmente implementadas em 1º de agosto, isso impactará as exportações de aço inoxidável e de usuários finais de energia nova. Ao mesmo tempo, a Lei "Big and Beautiful", que entra em vigor em 30 de setembro, cancela os créditos fiscais para os veículos elétricos de nova geração, suprimindo ainda mais a demanda por baterias ternárias. Ambos os fatores enfraquecerão a principal demanda pelo consumo de níquel. Em setembro, se o Fed dos EUA cortar as taxas de juros, os fundos especulativos podem inundar o mercado de níquel, impulsionando uma recuperação faseada nos preços do níquel.

Na Indonésia, o volume de aprovação do RKAB atingiu 360 milhões de toneladas métricas úmidas (wmt), com apenas 120 milhões de wmt consumidas no primeiro semestre. Para atingir as metas no segundo semestre, espera-se que as minas aumentem a produção de minério de níquel e que os preços do minério de níquel recuem, enfraquecendo ainda mais o suporte de custo para os preços do níquel.

No país, a China está implementando políticas fiscais proativas e monetárias frouxas. A Conferência Central sobre Trabalho Urbano, realizada em julho, propôs a construção de "cidades verdes e de baixo carbono" para promover a infraestrutura de armazenamento de energia e novas energias, potencialmente impulsionando a demanda por ligas e materiais de níquel de alta qualidade. Ao mesmo tempo, a reforma do lado da oferta no país impulsionou significativamente o sentimento do mercado. O plano de crescimento estável para dez grandes setores liderado pelo Ministério da Indústria e da Informação Tecnológica (MIIT) exige explicitamente "ajustar a estrutura e eliminar a capacidade obsoleta", visando particularmente setores de alto consumo de energia, como a siderurgia e os metais não-ferrosos. No entanto, a "capacidade obsoleta" caracterizada por tecnologia tradicional e atrasada, alto consumo de energia e poluição pesada não é proeminente na indústria de níquel refinado. A eliminação de capacidade obsoleta orientada por políticas deverá ter um impacto relativamente limitado na redução real da oferta marginal na indústria de níquel refinado.

Resumo das Opiniões da SMM: O atual ambiente macroeconômico global é complexo e volátil, com fricções comerciais intensificadas e riscos geopolíticos crescentes, exacerbando as preocupações do mercado sobre o crescimento econômico global. A "reforma do lado da oferta" no país e a liquidez frouxa do dólar americano fornecem apoio faseiro aos preços do níquel no segundo semestre. No entanto, as flutuações de sentimento a curto prazo não alteraram a lógica de oferta e demanda a médio e longo prazo. A capacidade global de níquel refinado continua a expandir no segundo semestre, sem cortes de produção significativos ainda observados. A recuperação do lado da demanda continua a ser lenta, o mercado de galvanoplastia é relativamente estável e a demanda por aços especiais de liga melhorou, mas com incrementos limitados. Fatores como o aumento da produção na Indonésia, os impactos das tarifas e a demanda fraca ainda representam riscos de queda para os preços do níquel. No geral, espera-se que a disputa entre compradores e vendedores nos preços do níquel se intensifique no segundo semestre, com a faixa de flutuação central sendo de 115.000-128.000 yuan/mt.