Notícias SMM em 19 de julho:

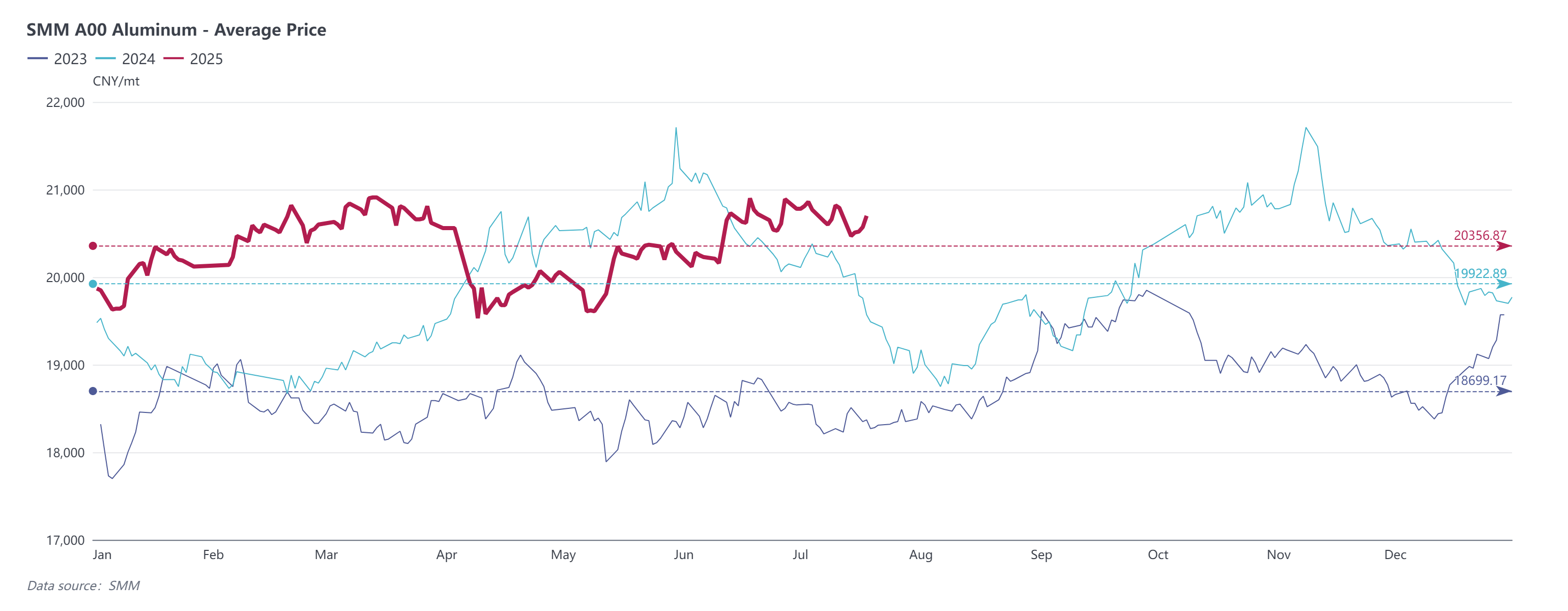

Sob a influência de "eventos inesperados" frequentes nos aspectos macro e fundamental, os preços do alumínio flutuaram mais intensamente no primeiro semestre de 2025.

No primeiro trimestre, a situação fundamental doméstica foi melhor do que o desempenho fora de temporada em anos anteriores, fornecendo apoio aos preços futuros e a vista do alumínio. No segundo trimestre, a batalha tarifária entre a China e os EUA intensificou-se, fazendo com que os preços futuros e a vista do alumínio despencassem. No entanto, ao rever a tendência, pode-se ver que, após o sentimento de mercado ser digerido, os preços do alumínio se recuperaram rapidamente, demonstrando resiliência. Além disso, o estoque social de lingotes de alumínio no período fora de temporada, de maio a junho, diminuiu inesperadamente, levando os preços futuros e a vista do alumínio a subir fortemente durante o período fora de temporada, com um desempenho notável. No geral, o centro dos preços do alumínio no primeiro semestre de 2025 mostrou uma tendência de oscilação ascendente. O preço médio a vista do alumínio no primeiro semestre de 2025 foi de cerca de 20.318 yuan/tonelada, um aumento de 2,6% em relação ao primeiro semestre de 2024.

Revisão dos Principais Eventos no Primeiro Semestre de 2025:

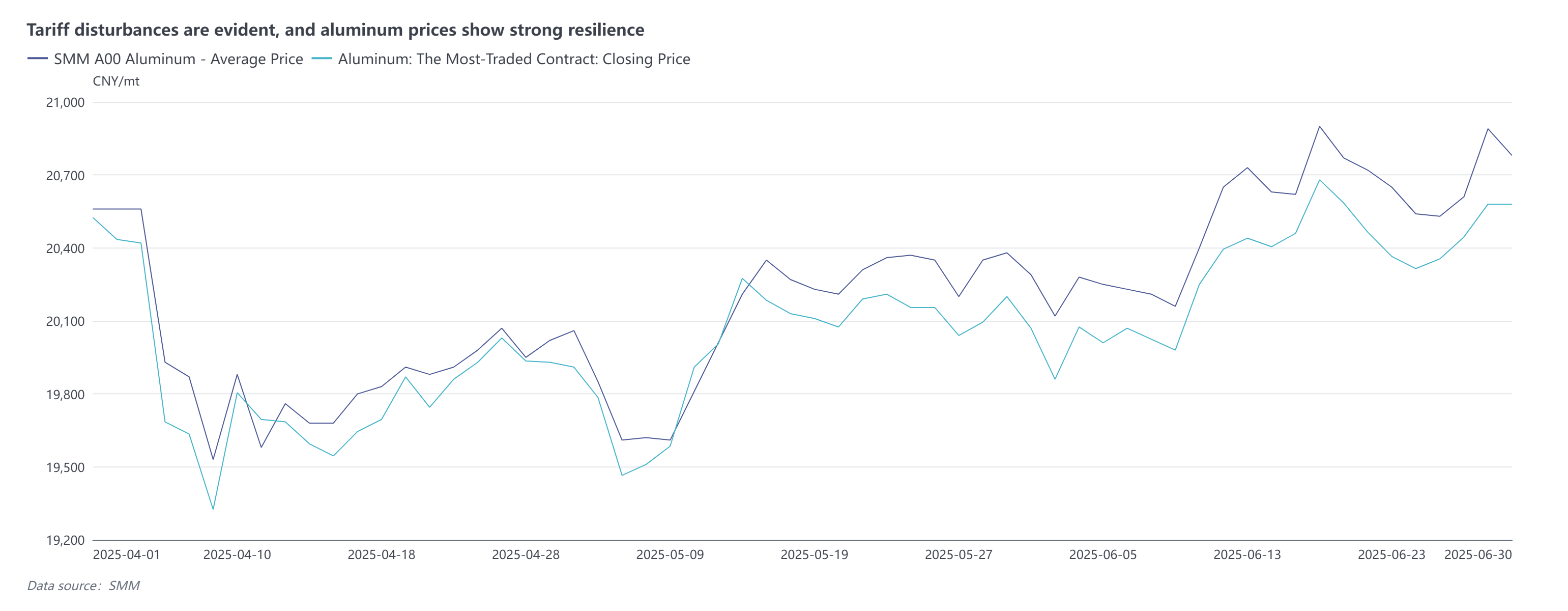

1. Escalada da Guerra Comercial: A Guerra Tarifária Perturba Significativamente, os Preços do Alumínio Continuam Resilientes

Em 3 de abril, os EUA anunciaram uma "tarifa mínima de referência" de 10% para todos os parceiros comerciais e impuseram tarifas mais altas a vários parceiros comerciais. Entre eles, a China foi sujeita a um aumento de tarifa de 34%. A China anunciou um aumento de tarifa de 34% em todos os bens importados originários dos EUA para salvaguardar sua soberania, segurança e interesses de desenvolvimento. Posteriormente, tanto a China quanto os EUA continuaram a impor tarifas adicionais uns aos outros, com o comércio sino-americano quase se desacoplando. Até que as conversas econômicas e comerciais de alto nível entre a China e os EUA foram realizadas de 10 a 11 de maio, indicando que vários consensos tinham sido alcançados entre a China e os EUA, e um período de janela de 90 dias foi definido. Atualmente, o período de janela passou no início de julho, mas ainda não foram introduzidas novas políticas, e a atenção do mercado permanece alta.

Do ponto de vista das tendências de preços, os futuros do alumínio despencaram na abertura em 7 de abril, atingindo o limite diário, mas os fundamentos domésticos forneceram forte apoio, e os preços do alumínio logo mostraram uma tendência de se recuperar ligeiramente, demonstrando forte resiliência. Além disso, com a subsequente operação do período de janela, a "corrida para exportar" doméstica estimulou o crescimento da demanda, e o centro dos preços do alumínio voltou a níveis elevados.

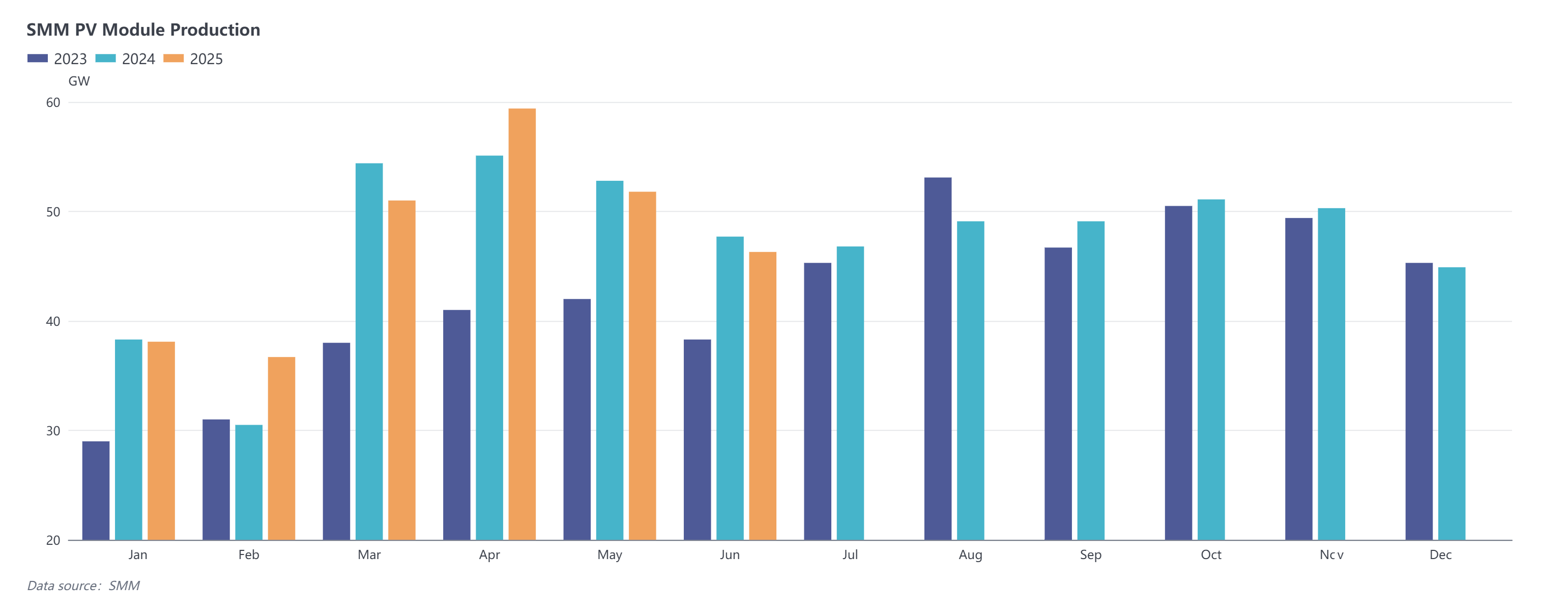

2. Liberação Anticipada da Demanda Futura: Corrida para Instalação Fotovoltaica Estimula o Consumo, os Preços do Alumínio Recebem Apoio

A "Nova Política 430" (ou seja, as "Medidas Administrativas para o Desenvolvimento e Construção da Geração de Energia Fotovoltaica Distribuída") e a "Nova Política 531" (ou seja, o "Aviso sobre o Aprofundamento da Reforma Orientada para o Mercado das Tarifas de Ligação à Rede para a Nova Energia, a fim de Promover o Desenvolvimento de Alta Qualidade da Nova Energia") anunciadas no primeiro semestre de 2025 levaram a um aumento nas instalações de energia fotovoltaica distribuída. Nos últimos anos, o alumínio utilizado na energia fotovoltaica tornou-se um dos principais setores de apoio à demanda de alumínio. As taxas de operação das empresas de processamento de semis de alumínio relacionadas flutuaram em níveis elevados, mas houve um grave "desequilíbrio entre quantidade e preço", com as taxas de processamento para as estruturas fotovoltaicas a diminuírem continuamente e as operações com prejuízos a tornarem-se generalizadas.

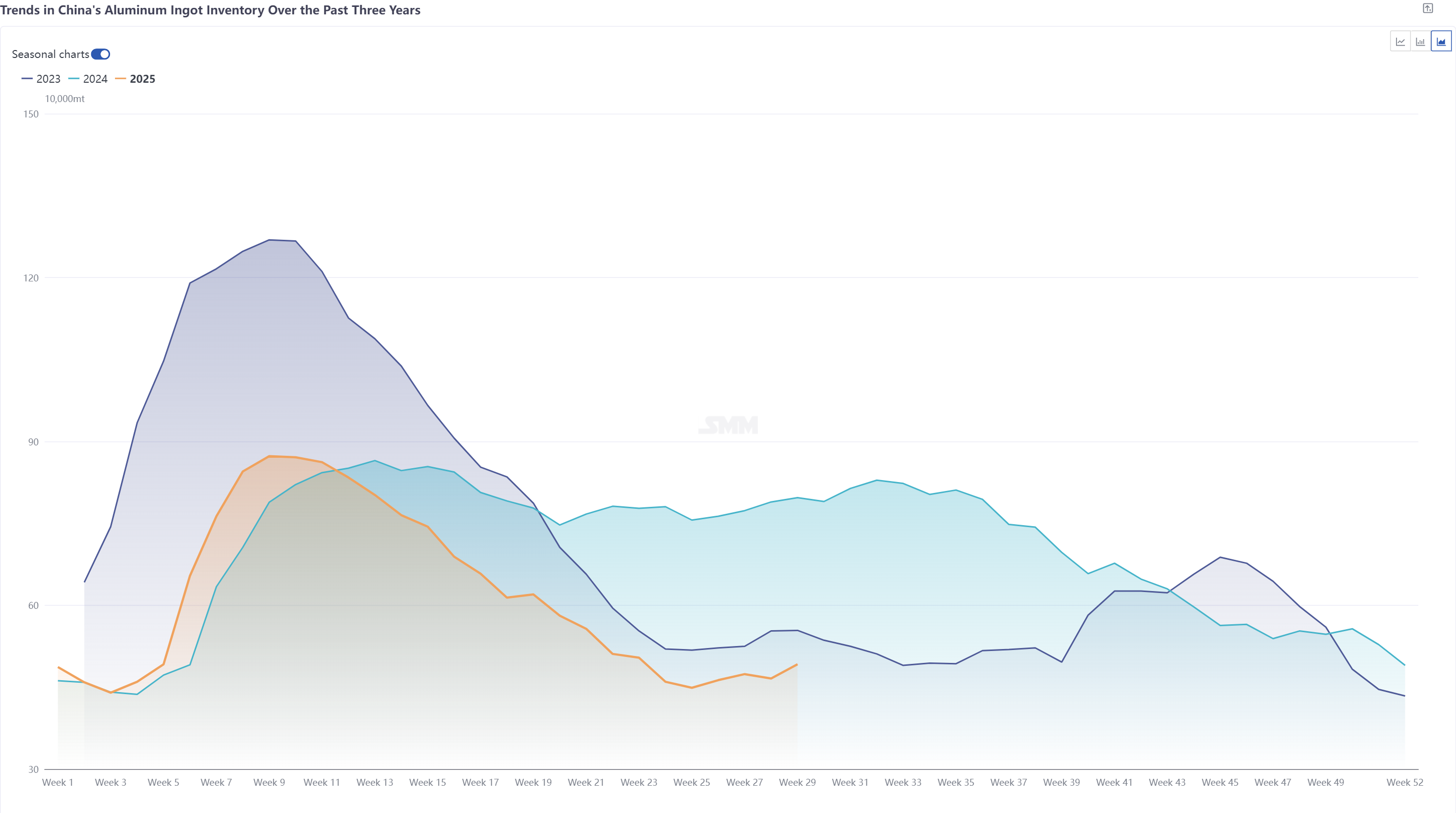

3. Baixo Inventário: O Inventário Social de Lingotes de Alumínio Diminui Mais do que o Esperado, os Preços do Alumínio Fortalecem Durante a Baixa Temporada

De meados de maio a início de junho, o inventário nacional de lingotes de alumínio diminuiu mais do que o esperado, com os níveis de inventário a atingirem continuamente novos mínimos no segundo trimestre e até a cair abaixo do limiar de 450.000 toneladas em um ponto. Apesar dos altos preços do alumínio a suprimirem a vontade de reabastecimento a jusante e das expectativas de mercado de que a aproximação da baixa temporada iria abrandar a desinventariação, a tendência real de desinventariação continuou até o final de junho, com a resiliência da demanda de alumínio a exceder as expectativas. Os principais impulsionadores da desinventariação foram a oferta contínua apertada no lado da oferta, com as fundições de alumínio em várias regiões do norte e algumas fundições de alumínio eletrolítico no sudoeste a aumentarem rapidamente a proporção de alumínio líquido, enquanto os volumes de lingotes de fundição diminuíram de mês para mês. Juntamente com os volumes consistentemente baixos de transporte e chegadas reais nas principais áreas de consumo, o inventário social de lingotes de alumínio ultrapassou as expectativas no contexto de oferta apertada, proporcionando apoio favorável para que os preços do alumínio se fortaleçam durante a baixa temporada.

No geral, no primeiro semestre de 2025, influenciado por dificuldades macroeconômicas, os preços do alumínio enfrentaram pressão descendente periódica. No entanto, fatores como a oferta estável no lado dos fundamentos, juntamente com a antecipação da demanda futura a jusante e o baixo inventário de lingotes de alumínio, criaram uma atmosfera geralmente positiva, proporcionando forte apoio aos preços do alumínio, com o centro de preços oscilando e subindo.

Perspectivas para o segundo semestre de 2025:

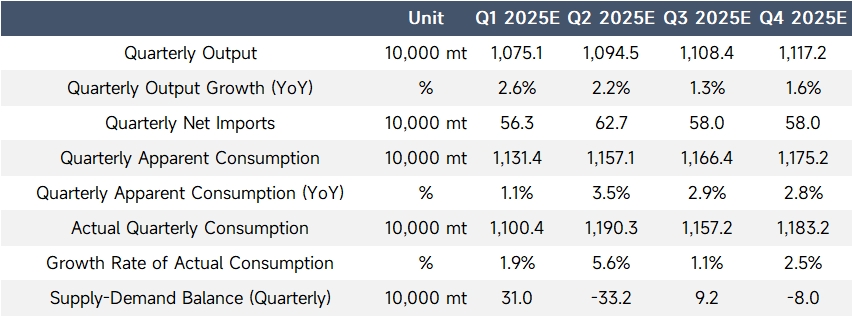

No segundo semestre de 2025, os riscos de perturbação macroeconômica no exterior ainda persistem, e o seguimento da guerra comercial sino-americana ainda precisa ser acompanhado. A atenção também se deslocou para as expectativas de cortes nas taxas de juro do Fed dos EUA. No país, a frente macro favorável e a atmosfera de promoção do consumo permanecem inalteradas, enquanto a concorrência "anti-corrida de ratos" pode causar flutuações de curto prazo na demanda final. No lado dos fundamentos, espera-se que o lado da oferta opere de forma estável no segundo semestre do ano, sem novos projetos nacionais a entrar em operação. Com exceção dos projetos de substituição entre Shandong e Yunnan, os projetos de substituição de capacidade entre Henan e Mongólia Interior deverão ser iniciados sequencialmente no quarto trimestre. Considerando o impacto relativamente pequeno da substituição de projetos na produção de alumínio eletrolítico, espera-se que a taxa de crescimento anual da produção no segundo semestre seja de 0,9%, e a taxa de crescimento anual da produção seja de cerca de 1,9%. Em termos de importações líquidas, a janela de importação atual permanece fechada, com os fornecimentos importados a executarem principalmente contratos de longo prazo. Posteriormente, com a chegada da alta temporada nacional e o impacto da demanda fraca no exterior, espera-se que as importações líquidas aumentem ligeiramente, com a taxa de crescimento anual das importações líquidas a ser de cerca de 17%. No lado da demanda, a demanda a jusante permanece fraca. Considerando a antecipação da demanda futura devido ao aumento das instalações fotovoltaicas e à corrida para exportar semis de alumínio no primeiro semestre de 2025, espera-se que a taxa de crescimento real do consumo no segundo semestre caia para cerca de 2,7%, de 3,9% no primeiro semestre. Além disso, vale a pena notar que durante a atual baixa temporada nacional, as empresas de produtos de liga, como os produtores de lingotes de alumínio, estão cortando a produção com prejuízo, levando a um aumento nos volumes de lingotes de fundição. No entanto, com a chegada da alta temporada de setembro-outubro e a entrada em operação de nova capacidade de produção de liga, a proporção de alumínio líquido aumentará novamente, proporcionando bom apoio aos preços do alumínio.