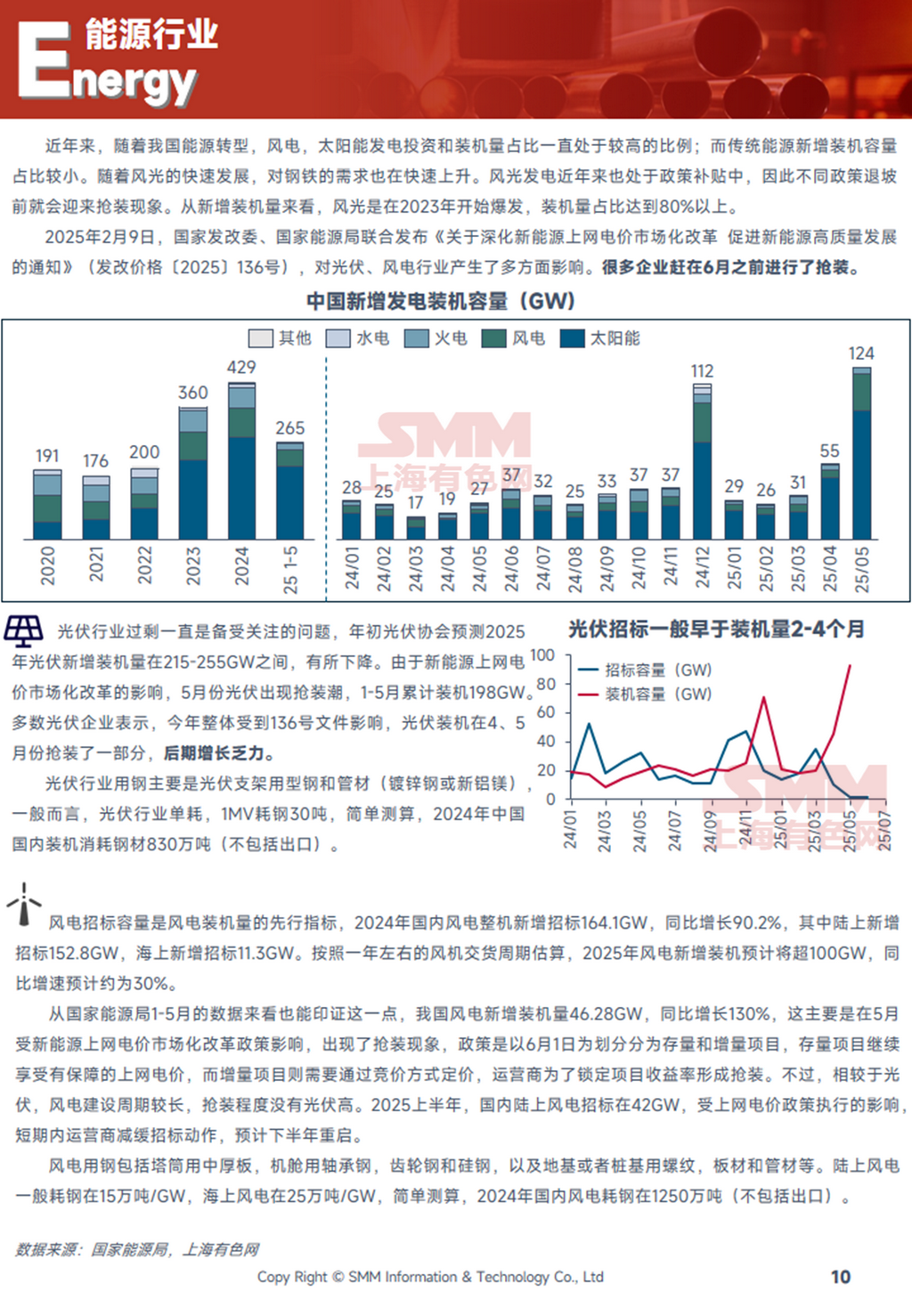

Nos últimos anos, com a transição energética da China, os investimentos e instalações em energia eólica e solar têm consistentemente representado uma alta proporção, enquanto as novas instalações de fontes de energia tradicionais permaneceram relativamente pequenas. O rápido desenvolvimento da energia eólica e solar também impulsionou um aumento na demanda por aço. A geração de energia eólica e solar tem recebido subsídios políticos nos últimos anos, levando a corridas de instalação antes do fim dos subsídios. Do ponto de vista das novas instalações, a energia eólica e solar experimentou um surto a partir de 2023, representando mais de 80% do total de instalações.

Em 9 de fevereiro de 2025, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) e a Administração Nacional de Energia emitiram conjuntamente o "Aviso sobre a Reforma de Mercado das Tarifas de Conexão à Rede para Novas Energias para Promover o Desenvolvimento de Alta Qualidade das Novas Energias" (NDRC Preço [2025] No. 136), que teve impactos multifacetados nas indústrias de energia fotovoltaica e eólica.Muitas empresas se apressaram para concluir as instalações antes de junho.

De acordo com estimativas da SMM, as instalações fotovoltaicas domésticas na China consumiram 8,3 milhões de toneladas de aço em 2024, enquanto a indústria eólica consumiu 12,5 milhões de toneladas. De janeiro a maio de 2025, as instalações fotovoltaicas domésticas consumiram 5,93 milhões de toneladas de aço, um aumento de 150% em relação ao ano anterior. Considerando a redução significativa nas corridas de instalação após junho, espera-se que a demanda por aço para energia fotovoltaica enfraqueça no segundo semestre. Para a energia eólica, as novas instalações em 2025 devem ultrapassar 100GW, com uma taxa de crescimento anual em torno de 30%. Sob a corrida de instalação de janeiro a maio, o crescimento já atingiu 134%, e as instalações eólicas também devem desacelerar no segundo semestre.

O conteúdo a seguir foi extraído do relatório de taxa de operação da cadeia produtiva da SMM: