I. Mercado de Minério de Cromo

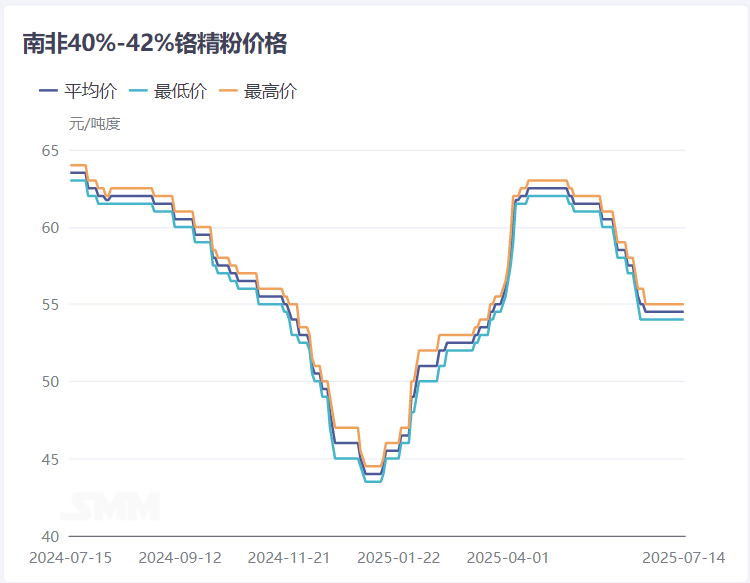

No primeiro semestre de 2025, os preços do minério de cromo apresentaram uma tendência de subir primeiro e depois cair. Tomando como exemplo o minério de cromo concentrado e moído sul-africano com 40-42% de teor de cromo, os preços spot no porto aumentaram gradualmente do mínimo de 44,5 yuan/mtu no início do ano para um pico de 62,5 yuan/mtu em meados de maio, e depois diminuíram gradualmente para 54,5 yuan/mtu e se mantiveram estáveis. Os preços spot a prazo tocaram fundo em 205 dólares americanos/mt no início do ano e recuperaram para 300 dólares americanos/mt em meados a início de abril, mantendo-se estáveis por um mês antes de recuar gradualmente para 265 dólares americanos/mt e se manterem estáveis.

No segundo semestre de 2024, afetados pela transmissão da pressão a jusante, os preços do minério de cromo continuaram a cair até o mínimo do início do ano. Posteriormente, os futuros do minério de cromo tocaram fundo e recuperaram, impulsionando um aumento lento nos preços spot. Após o feriado do Ano Novo Chinês em 2025, a produção de aço inoxidável aumentou significativamente após o fim da manutenção, e as expectativas favoráveis impulsionaram rapidamente os preços do minério de cromo em meio à liberação da demanda. No segundo trimestre, influenciados pelo aumento anterior dos preços do ferro-cromo e pelas expectativas favoráveis, os preços do minério de cromo continuaram a subir. Mais tarde, afetados por fatores macroeconômicos, como as tarifas dos EUA e a entrada gradual na baixa temporada de consumo, o mercado de aço inoxidável continuou a declinar. Os produtores de ferro-cromo enfrentaram dificuldades na venda de seus produtos e foram relativamente cautelosos em aumentar a produção, afetando assim a compra de minério de cromo. Sob expectativas pessimistas, os comerciantes de minério de cromo ofereceram continuamente descontos para vender, e a demanda fraca levou a uma recuperação lenta nos preços do minério de cromo.

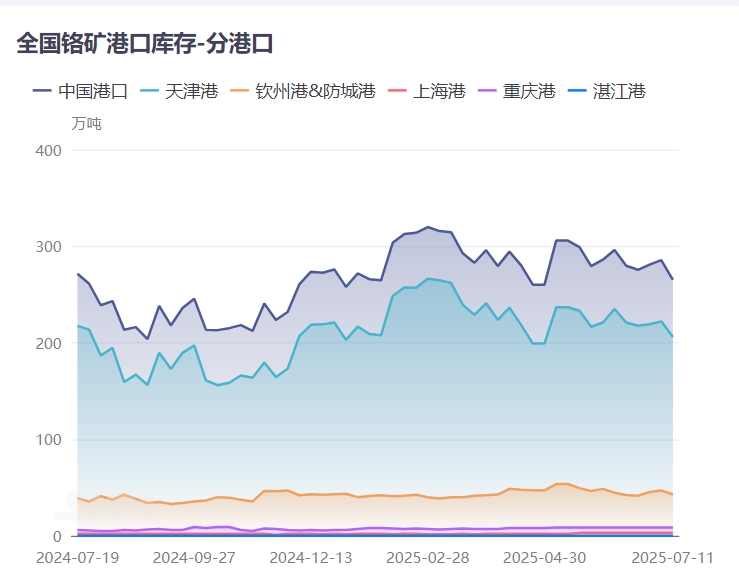

No primeiro semestre de 2025, o estoque portuário de minério de cromo manteve-se em um nível relativamente alto, ultrapassando 3 milhões de toneladas em fevereiro, e depois diminuiu gradualmente, flutuando em torno de 2,85 milhões de toneladas.

No primeiro trimestre, afetados pelo feriado do Ano Novo Chinês e pelos preços baixos, muitos produtores de ferro-cromo pararam a produção para manutenção, com demanda limitada de compra de minério de cromo, resultando em uma pequena quantidade de saídas de minério de cromo dos armazéns. Ao mesmo tempo, os embarques de minério de cromo no exterior mantiveram-se em um nível elevado de 2,2 milhões de toneladas por mês, em média, com um aumento nas importações de minério de cromo e nas entradas nos armazéns, mostrando uma tendência de aumento do estoque.

No segundo trimestre, influenciado pela tradicional temporada de pico de consumo em março e abril, a produção planejada de aço inoxidável a jusante aumentou rapidamente, com os preços das licitações de aço e os preços de varejo continuando a subir. O entusiasmo dos produtores de ferro-cromo pela produção aumentou, e a demanda de compra de minério de cromo como matéria-prima cresceu, resultando em um aumento na saída de minério de cromo dos armazéns e uma diminuição no estoque portuário.

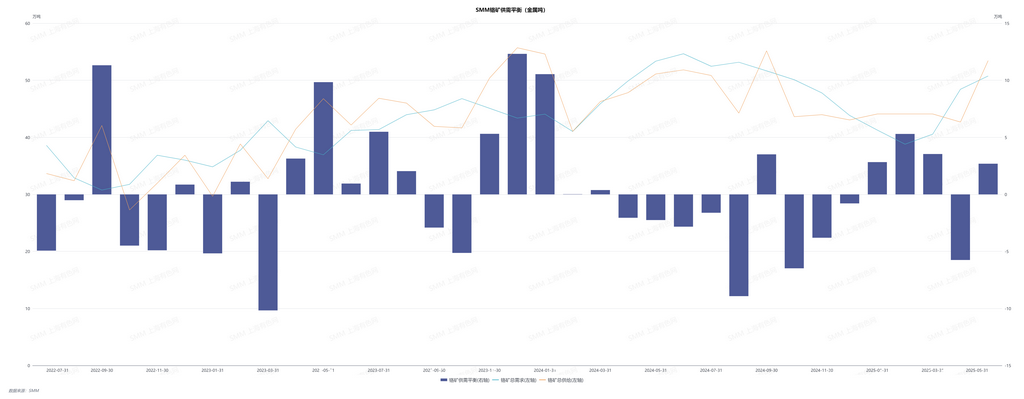

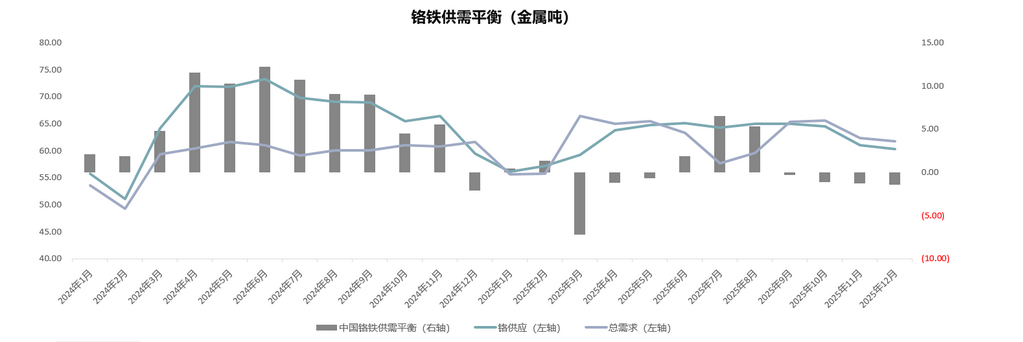

No geral, no primeiro semestre de 2025, a oferta e a demanda de minério de cromo mudaram de excedente para equilíbrio apertado. Afetados pelo grave excedente de ferro-cromo em 2024, os produtores de ferro-cromo foram relativamente cautelosos quanto ao aumento da produção em 2025, e a demanda por minério de cromo foi relativamente estável. Considerando as paradas e cortes de produção de ferro-cromo no exterior, por um lado, pode haver um aumento na produção nacional de ferro-cromo no futuro, e espera-se um aumento na demanda por minério de cromo; por outro lado, a parada da produção de ferro-cromo leva à incapacidade de consumir minério de cromo como matéria-prima, e há uma expectativa de aumento nas exportações de minério de cromo no futuro, com a oferta possivelmente continuando a aumentar.

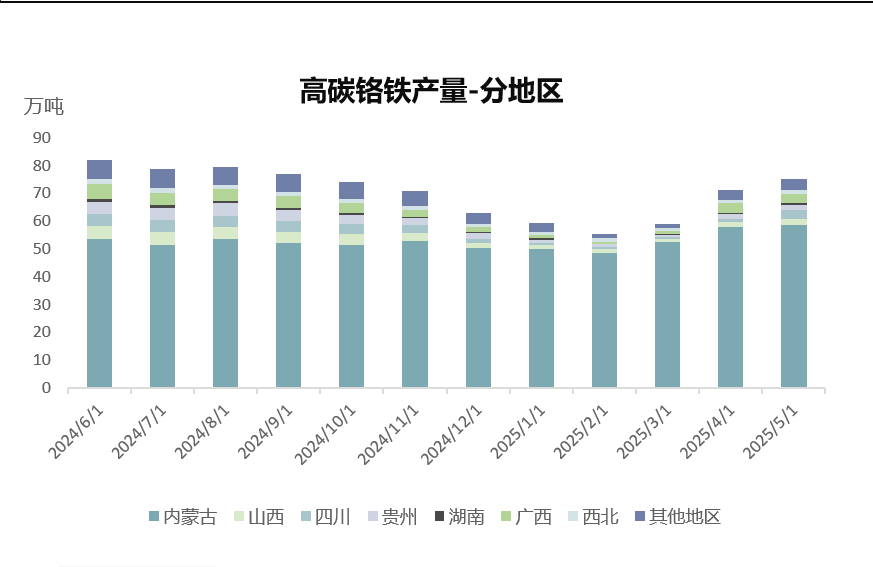

II. Mercado de Ferro-cromo

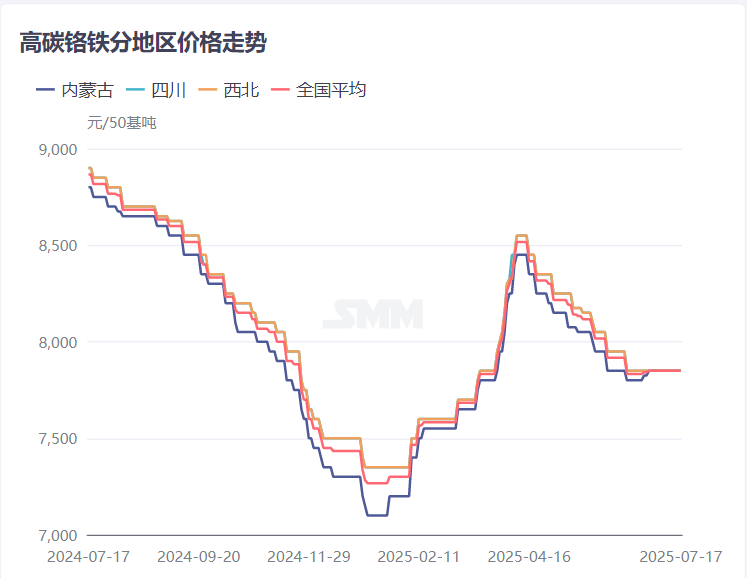

No primeiro trimestre de 2025, o mercado de ferro-cromo estava relativamente em baixa. O grave excedente de ferro-cromo em 2024 levou a uma queda contínua nos preços do ferro-cromo, com uma separação entre os preços de varejo e os preços das licitações de aço.

Os preços das licitações de aço das siderúrgicas principais operavam em um nível baixo de 6.995 yuan/tonelada (50% de teor metálico). Juntamente com o aumento nos preços do minério de cromo, os custos de produção das fábricas aumentaram, tornando difícil garantir lucros e levando a prejuízos. De acordo com os dados da SMM, o custo médio imediato de fundição de ferro-cromo de alto carbono na região norte da Mongólia Interior no primeiro trimestre de 2025 estava dentro da faixa de 7.400-7.500 yuan/tonelada (50% de teor metálico). Com o entusiasmo pela produção diminuído, a maioria dos fabricantes do sul optou por parar ou reduzir a produção, enquanto as usinas do norte mantiveram principalmente os volumes de acordo de longo prazo. A oferta de ferro-cromo diminuiu significativamente, e uma lacuna gradualmente surgiu entre a oferta e a demanda. Enquanto isso, o mercado de varejo experimentou uma oferta apertada, e a situação fundamental de escassez levou o preço de varejo do ferro-cromo a subir gradualmente para 7.800 yuan/tonelada (50% de teor metálico), com um aumento de 600 yuan, levando a uma divergência gradual entre os preços das licitações de aço e os preços de varejo.

No segundo trimestre de 2025, o mercado do ferro-cromo apresentou uma tendência de flutuação ascendente. Impulsionados por fatores de oferta, demanda e custos, os preços do ferro-cromo subiram primeiro e depois caíram, mantendo-se em um nível relativamente alto.

Após o feriado, as fábricas de aço inoxidável a jusante concluíram a manutenção e os volumes de produção planejados dispararam para níveis históricos, aumentando significativamente a demanda de compra por ferro-cromo. Com oferta limitada e demanda robusta, os preços do ferro-cromo subiram para 8.500 yuan/tonelada (50% de teor metálico). Ao mesmo tempo, os preços das licitações de aço aumentaram 1.100 yuan/tonelada (50% de teor metálico) em dois meses consecutivos, atingindo 8.095 yuan/tonelada (50% de teor metálico) antes de se estabilizarem. Além disso, os preços do minério de cromo continuaram a subir, elevando os custos de fundição do ferro-cromo e apoiando fortemente a operação em níveis elevados dos preços do ferro-cromo. As perdas anteriores enfrentadas pelos fabricantes foram aliviadas e o entusiasmo pela produção aumentou. Ao mesmo tempo, com a aproximação da temporada de chuvas no sul da China, a maioria das fábricas planejou retomar a produção aproveitando as vantagens dos preços da energia elétrica, aumentando gradualmente a produção de ferro-cromo.

No geral, a situação de oferta e demanda do ferro-cromo no primeiro semestre de 2025 apresentou um equilíbrio apertado. Afetados pela sombra do excesso de oferta em 2024 e pelos preços baixos, a taxa de crescimento da produção de ferro-cromo diminuiu e a oferta permaneceu limitada. Embora as fábricas de aço inoxidável a jusante tenham implementado cortes de produção, os volumes de produção planejados continuaram a operar em níveis elevados, mantendo uma demanda robusta. Considerando a entrada na temporada tradicional de baixa consumo, o mercado de aço inoxidável continuou a declinar, juntamente com cortes de produção contínuos, enfraquecendo a demanda por ferro-cromo e emergindo gradualmente intenções de impulsionar os preços. Ao mesmo tempo, as operações de fundição de ferro-cromo no exterior foram em grande parte suspensas, expandindo o espaço de crescimento para o ferro-cromo doméstico e a oferta gradualmente se moveu para o excesso. Espera-se que os preços do ferro-cromo possam diminuir lentamente.