A SMM informou em 16 de julho:

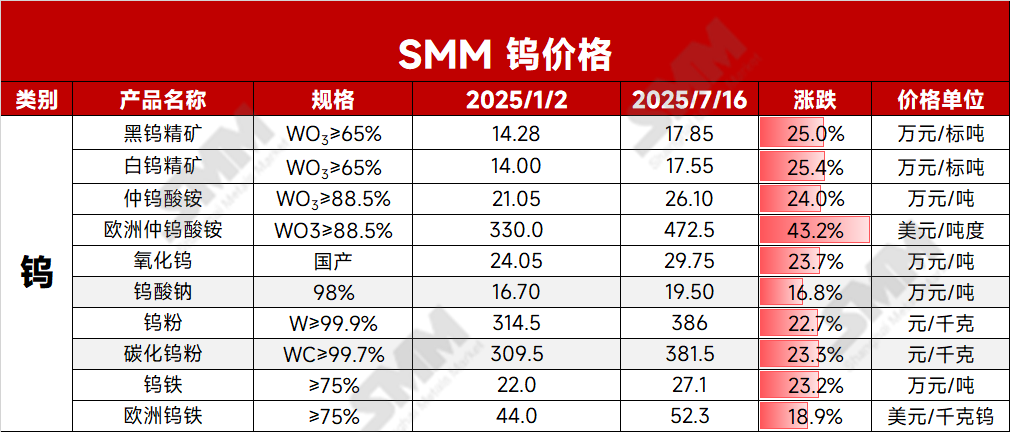

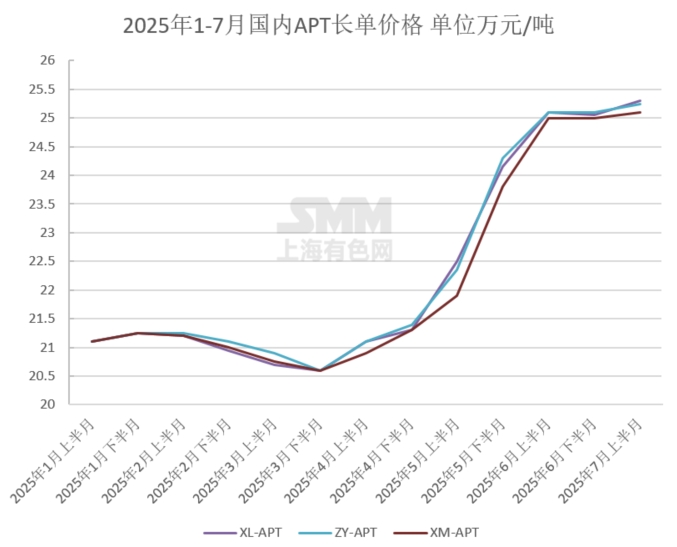

No início de julho, o mercado do tungstênio foi novamente impulsionado pela escassez de oferta de minério, com os preços subindo. A circulação de concentrado de tungstênio no mercado estava limitada, dificultando a reposição de estoques pelos participantes a jusante. O centro de preços de transação das encomendas à vista subiu de forma constante. Até hoje, o concentrado de tungstênio preto de 65% da SMM fechou a 178.500 yuan/tonelada, um aumento de cerca de 25% em relação ao início do ano, enquanto o concentrado de tungstênio branco de 65% fechou a 177.500 yuan/tonelada, um aumento de 25,4% em relação ao início do ano. Impulsionados pelo rápido aumento dos preços do minério a montante, os produtos de paratungstato de amônio (APT) e pó de tungstênio a jusante também entraram em um canal de alta. Até hoje, o APT da SMM fechou a 261.000 yuan/tonelada, um aumento de 24% em relação ao início do ano, e o pó de carbeto de tungstênio fechou a 376,5 yuan/kg, um aumento de 23,3% em relação ao início do ano. O mercado do tungstênio iniciou uma transmissão de preços elevados de a montante para a jusante.

Contratos de longo prazo:

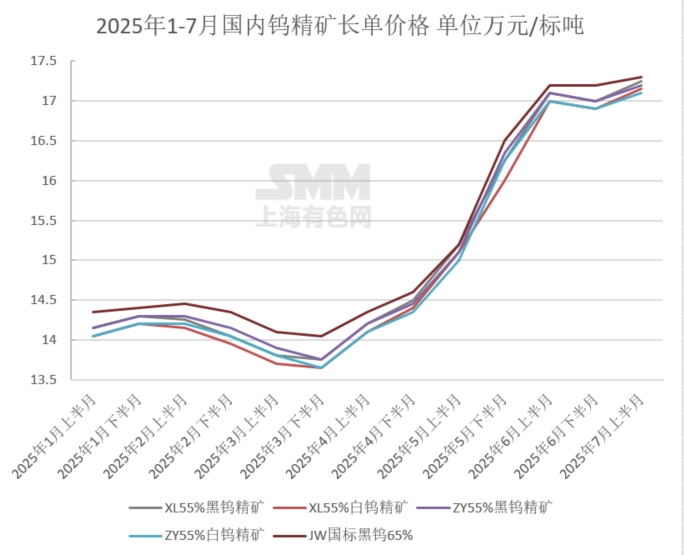

Na primeira metade de julho, os contratos de longo prazo das principais empresas de tungstênio domésticas na primeira metade do mês estavam todos em um estado de ajuste ascendente. Entre eles, os preços do minério foram ajustados para cima em 1.000-2.500 yuan/tonelada em relação à segunda metade de junho. O ajuste ascendente dos preços de compra de minério em contratos de longo prazo pelas principais empresas de tungstênio também refletiu, em certa medida, a escassez de minério de tungstênio, impulsionando o sentimento de otimismo do mercado a aquecer.

Lado da oferta de minério de tungstênio:

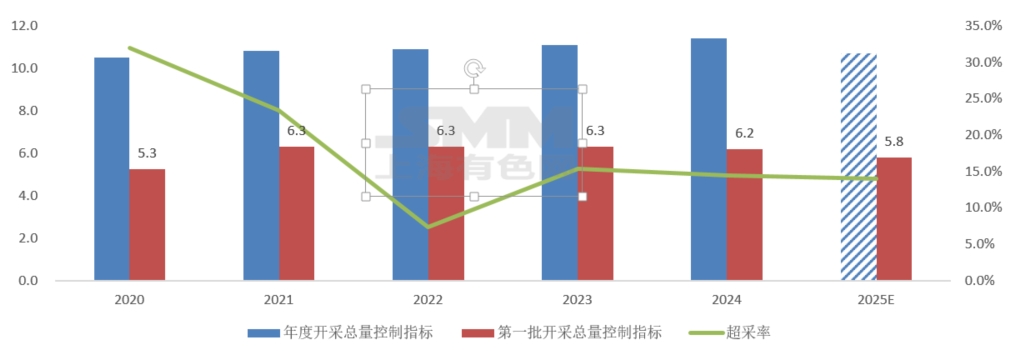

A nova versão da "Lei dos Recursos Minerais da República Popular da China" entrou oficialmente em vigor em 1º de julho deste ano. A nova lei lista o tungstênio como um recurso mineral estratégico e implementa um sistema de mineração protetiva. Além disso, a nova lei exige que os titulares de direitos de mineração realizem a restauração ecológica das áreas de mineração de acordo com os planos de restauração ecológica aprovados e clarifica que os custos de restauração ecológica das áreas de mineração pelas empresas devem ser incluídos nos custos de produção. Isso aumentou os custos de proteção ambiental para as empresas de mineração de minério de tungstênio. Algumas minas de pequeno e médio porte nas províncias de Jiangxi e Hunan que não atenderam aos padrões de proteção ambiental ou tiveram custos de transformação excessivamente altos interromperam a produção ou reduziram a produção, levando a um aumento das preocupações com a oferta do mercado. Com o aperto da circulação à vista no mercado e impulsionado pelo sentimento otimista da cadeia de abaixo, a vontade de reabastecimento aumentou, elevando o centro do preço de transação.

Além disso, a maioria das grandes empresas de tungstênio adota um modelo integrado de mineração-fundição-processamento profundo, com uma propriedade de concentrado de tungstênio relativamente concentrada. No entanto, a maior parte do concentrado é usada para autoconsumo. Sob a tendência de aperto dos recursos de minério de tungstênio, a demanda de compra externa das grandes empresas aumentou, estimulando a subida dos preços do minério.

Demanda da cadeia de abaixo: Em julho, as indústrias de manufatura tradicional, como infraestrutura doméstica, processamento mecânico e corte de metal, entraram geralmente em um período de baixa temporada. Juntamente com os altos preços no mercado de matérias-primas de tungstênio que suprimem a demanda, a demanda da indústria por produtos de tungstênio e outros itens diminuiu. Algumas empresas de metal duro relataram uma diminuição mensal de cerca de 10%-20% nos pedidos de produtos de tungstênio nas indústrias de lâminas CNC, fresas e fabricação eletrônica.

A demanda no setor militar está melhorando. O tungstênio desempenha um papel importante no equipamento militar devido às suas excelentes propriedades e é amplamente utilizado na preparação de munições, armamento, peças aeroespaciais e blindagem de aço de tungstênio. De acordo com o relatório de projeto de orçamento fiscal central e local de 2025, as despesas de defesa nacional da China em 2025 serão de 1,784665 trilhão de yuan, um aumento de 7,2%. Isso marca o terceiro ano consecutivo desde 2023 que as despesas de defesa da China mantiveram uma taxa de crescimento consistente de 7,2%. De acordo com um relatório divulgado pelo Instituto Internacional de Pesquisa da Paz de Estocolmo (SIPRI) em 28 de abril de 2025, os gastos militares globais atingiram US$ 2,72 trilhões em 2024, um aumento de 9,4% em relação a 2023, marcando o maior crescimento anual desde o fim da Guerra Fria. O crescimento da demanda militar tem sido benéfico para a demanda de tungstênio.

Mercado de Tungstênio no Exterior: Em julho, o mercado de tungstênio no exterior manteve uma tendência de alta. Após a implementação pelo China de controles de exportação sobre o paratungstato de amônio (APT) e o carbeto de tungstênio em fevereiro deste ano, o mercado de tungstênio no exterior experimentou uma oferta mais apertada. Até hoje, o ferrotungstênio europeu está cotado a US$ 52-52,6/kg de tungstênio (equivalente a RMB 260.700-263.000/mtu) e o APT europeu está cotado a US$ 460-485/mtu (equivalente a RMB 291.500-307.400/mt), criando um grande diferencial de preço com o mercado doméstico.

No curto prazo, os principais fatores impulsionadores da tendência atual de alta no mercado do tungstênio continuam a ser as restrições às cotas de mineração, a escassez de oferta de minério no nível upstream e a demanda rígida de setores emergentes, como a indústria militar, no nível downstream. Atualmente, os preços upstream do concentrado de tungstênio e de outros produtos estão se consolidando em níveis elevados, enquanto a inversão do setor no nível downstream de APT e pó se ampliou. Sem um crescimento significativo da demanda de uso final, é difícil que os preços desses produtos intermediários de tungstênio subam rapidamente. Se posteriormente ocorrerem cortes na produção de pó downstream, isso também irá conter o impulso de alta dos preços upstream das matérias-primas. No curto prazo, as negociações entre upstream e downstream dominarão o mercado do tungstênio, com os preços se consolidando em níveis elevados. No médio e longo prazo, o mercado do tungstênio pode ser limitado pela questão da escassez de recursos de minério por um período prolongado. Isso também levou as empresas de processamento downstream sem recursos de minério a suportarem custos mais elevados de matérias-primas por um longo tempo, resultando em fluxo de pedidos da indústria de volta para as empresas de primeira linha e em um aumento da concentração industrial. Além disso, a desaceleração do crescimento nos setores de demanda tradicional também obrigou a indústria a mudar para pedidos em setores emergentes e na indústria militar.

》Confira as cotações, dados e análise de mercado dos produtos de tungstênio e molibdênio da SMM

》Clique para ver as cotações à vista de molibdênio da SMM

》Assine para ver as tendências históricas de preços da SMM para cargas à vista de metais