Notícias da SMM em 11 de julho:

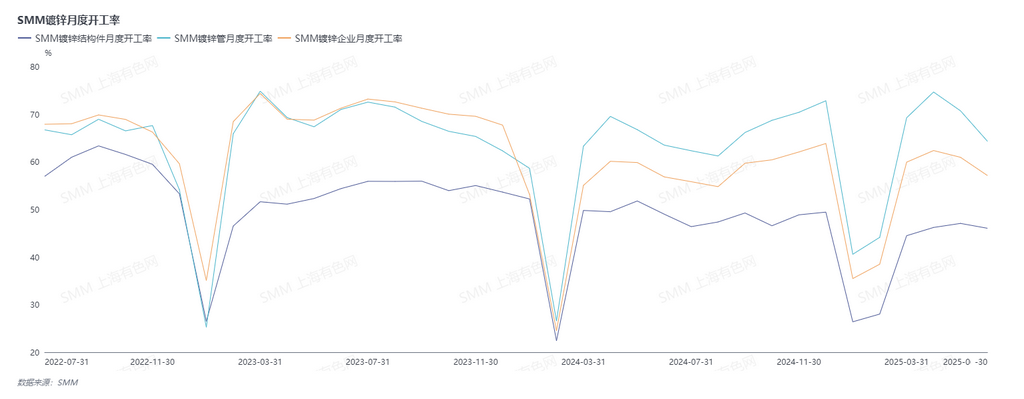

No primeiro semestre, as disputas tarifárias continuaram, impulsionando conjuntamente o consumo interno de várias perspectivas, como capital e demanda. No entanto, devido a questões de tempo, a velocidade de implementação foi relativamente lenta. De acordo com a comunicação e compreensão da SMM, as taxas de operação dos produtores de galvanização no primeiro semestre de 2025 diminuíram após uma abertura mais alta. Quais são as razões por trás disso?

Do ponto de vista do primeiro trimestre, as empresas de galvanização começaram a entrar no ritmo de manutenção de férias uma após a outra desde o início de janeiro. Ao mesmo tempo, devido ao tempo frio, a maioria dos projetos de construção também gradualmente entrou no ritmo de férias, e a demanda começou a diminuir. Após as férias, as grandes fábricas retomaram a produção primeiro, enquanto as pequenas fábricas gradualmente retomaram a produção por volta do Festival das Lanternas. O progresso da construção do projeto e a retomada do trabalho foram lentos, e a demanda aumentou lentamente. O investimento em infraestrutura em fevereiro aumentou ligeiramente em relação ao mesmo período do ano anterior. A maioria das empresas estava cumprindo pedidos recebidos antes do Ano Novo Chinês, e as taxas de operação dos produtores de galvanização aumentaram lentamente. Em comparação com o mesmo período, as taxas de operação foram relativamente fracas. No início de março, não houve sinais óbvios da tradicional temporada alta do "março dourado" como nos anos anteriores. No entanto, a demanda subsequente melhorou, e as taxas de operação aumentaram. Além disso, o "Relatório de Implementação da Política Fiscal da China de 2024" divulgado pelo Ministério das Finanças em 24 de março mencionou explicitamente a expansão ativa do investimento eficaz. Enfatizou a coordenação do uso de vários fundos de investimento do governo, com foco em áreas-chave e pontos fracos para aumentar o investimento. Também destacou a organização razoável da emissão de títulos do governo, a aceleração da alocação orçamentária de fundos de títulos do governo e a formação de cargas de trabalho físicas o mais rápido possível. Isso impulsionou o mercado e, em geral, as taxas de operação em março aumentaram em relação ao mesmo período do ano anterior.

No segundo trimestre, as taxas de operação em abril dispararam, e as taxas de operação dos produtores de tubos galvanizados também atingiram um máximo de três anos. As principais razões foram que os preços dos metais ferrosos em abril foram relativamente estáveis, com um aumento constante. Surgiu o fenômeno de "compra apressada em meio ao aumento contínuo dos preços e retenção em meio à queda dos preços" entre os comerciantes. O volume de vendas total de tubos galvanizados foi moderado, e muitas empresas continuaram a operar em um modo de circulação de estoque baixo, com os dias de estoque semanais mantidos apenas em cerca de 7-8 dias. A circulação de pedidos foi boa, levando a um aumento nas taxas de operação das empresas. Em relação às peças estruturais, houve novos pedidos gradualmente liberados para pedidos de torres de aço, e novas licitações continuaram. Os pedidos de torres de aço permaneceram robustos. Os pedidos de guarda-corpo também foram robustos. Os pedidos de exportação foram parcialmente acelerados para exportação devido aos impactos das tarifas. No geral, as taxas de operação em abril foram boas. No entanto, a demanda começou a diminuir em maio e junho, entrando na tradicional baixa temporada. Houve impactos como chuvas intensas e inundações, e a região norte entrou prematuramente no período de calor elevado, limitando a construção terminal. A demanda diminuiu significativamente, e as taxas de operação gradualmente declinaram.

Olhando para o segundo semestre do ano, a "reforma do lado da oferta 2.0" da China está novamente se aquecendo. As políticas de combate à concorrência "corrida de ratos" estão impulsionando a indústria siderúrgica. Ao mesmo tempo, o Centro de Reforma e Desenvolvimento Urbano e de Pequenas Cidades da Comissão Nacional de Desenvolvimento e Reforma declarou que usaria os fundos de "implementação de grandes estratégias nacionais e construção de capacidade de segurança em áreas-chave" e "programa de atualização de equipamentos em grande escala e troca de bens de consumo" como ponto de partida para aumentar o investimento em áreas-chave da nova urbanização. Isso proporcionará um certo impulso ao consumo a jusante. No entanto, o terceiro trimestre em si é uma baixa temporada de consumo com condições climáticas mais extremas. No geral, as taxas de operação serão relativamente fracas. Mas com o apoio das políticas, espera-se que o consumo melhore gradualmente em setembro e outubro, levando a um aumento nas taxas de operação. No inverno, as taxas de operação gradualmente enfraquecerão em uma base mês a mês.

(As informações acima são baseadas na coleta de mercado e avaliação abrangente pela equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui um conselho direto para decisões de pesquisa de investimento. Os clientes devem tomar decisões cautelosas e não devem substituir seu julgamento independente com estas informações. Qualquer decisão tomada pelos clientes não está relacionada à SMM.)

》Clique para visualizar o banco de dados da cadeia industrial de metais da SMM