No primeiro trimestre (H1), o cobre na Bolsa de Mercadorias e Futuros de Xangai (SHFE) experimentou flutuações acentuadas, com os seus movimentos de preço intimamente ligados às políticas tarifárias dos EUA, embora impulsionadas por lógicas divergentes. A subida do preço do cobre no primeiro trimestre decorreu das expectativas de que os EUA poderiam impor tarifas adicionais sobre o cobre importado. Os temores de aumento dos custos de importação impulsionaram os ganhos acentuados do cobre na Bolsa de Mercadorias e Futuros de Nova Iorque (COMEX), elevando o cobre na Bolsa de Metais de Londres (LME) e o cobre na SHFE, com este último atingindo um pico de 83.000 iuanes, um máximo de um ano. No entanto, a tendência de alta mostrou-se de curta duração. À medida que os EUA implementaram inesperadamente tarifas recíprocas e outros países intensificaram as contramedidas, as preocupações do mercado aumentaram em relação a potenciais interrupções na cadeia de abastecimento global que poderiam sufocar o crescimento e alimentar a inflação. Os preços do cobre despencaram dos máximos, entrando numa fase de recuperação prolongada antes de o cobre na SHFE finalmente recuperar o limiar de 80.000 iuanes.

Fase 1: Início de Janeiro a final de Março

No âmbito macroeconómico, os primeiros aumentos tarifários dos EUA foram relativamente pequenos, juntamente com a flexibilização dos dados económicos dos EUA e as expectativas temporariamente moderadas da política do Federal Reserve dos EUA. O índice do dólar dos EUA caiu para um mínimo de cinco meses, impulsionando os preços do cobre. No lado da oferta e da procura, o TC à vista para os concentrados de cobre domésticos continuou a diminuir, com preocupações persistentes sobre a escassez de minério transmitindo-se aos setores de fundição. Além disso, os EUA anunciaram anteriormente planos para aumentar as tarifas em 25% sobre os produtos de aço e alumínio, despertando a expectativa do mercado de potenciais tarifas sobre o cobre. Esta perspectiva de aumento dos custos de importação de cobre nos EUA e das pressões inflacionárias fez com que o cobre na COMEX superasse o cobre na LME e na SHFE, embora as expectativas iniciais da taxa tarifária girassem em torno de 10%-15%. As investigações subsequentes dos EUA ao abrigo da Secção 232 sobre o cobre, com os funcionários a insinuarem a possibilidade de tarifas de 25% — significativamente acima das estimativas anteriores — elevaram ainda mais as projeções de custos de importação futuros. O preço médio do cobre na COMEX continuou a subir, impulsionando o cobre na SHFE para acima de 80.000 iuanes.

Fase 2: Final de Março a início de Abril

No início de Abril, os EUA implementaram inesperadamente tarifas recíprocas e as contramedidas estrangeiras intensificaram-se, amplificando os temores do mercado de que as cadeias de comércio globais fracturadas poderiam dificultar o crescimento e acelerar a inflação. Os ativos de risco enfrentaram amplas vendas, com os metais básicos despencando para mínimos do ciclo. O cobre na SHFE apagou todos os ganhos do ano até à data, atingindo um mínimo de 71.320 iuanes — um mínimo de oito meses.

Fase 3: Meados de abril até final de junho

Os EUA iniciaram negociações com vários países. Após as tarifas recíprocas entre a China e os EUA terem sido temporariamente reduzidas para 10% durante 90 dias, os mercados brevemente avaliaram a desescalada das tarifas. No entanto, o progresso lento em algumas conversações e a postura imprevisível de Trump mantiveram as preocupações sobre a renovação das fricções comerciais após o período de tolerância. Com o rápido desaparecimento do optimismo, as incertezas macroeconômicas ressurgiram, deixando os preços do cobre a subir lentamente em flutuações dentro de um intervalo. No final de junho, os funcionários do Fed dos EUA prestaram depoimento moderado no Congresso, aumentando as expectativas de cortes nas taxas de juro. O índice do dólar americano continuou a enfraquecer, atingindo novos mínimos, e os preços do cobre começaram a subir. No entanto, era a época de baixa temporada para a demanda tradicional de metais. Embora a maioria das variedades não tenha visto um acúmulo significativo de estoques, a demanda fraca limitou o potencial de alta.

As Tarifas Recíprocas dos EUA Causam Alvoroço, a Incerteza Intensifica-se em Meio à Desglobalização

Devido à grande escala da dívida dos EUA e aos graves défices comerciais, o novo presidente dos EUA tem usado a vara das tarifas desde que tomou posse para desviar os conflitos internos. Embora, em retrospectiva, as políticas pareçam ter sido levantadas em alto nível, mas implementadas de forma leve, o aumento das barreiras comerciais e a escalada das fricções geopolíticas intensificaram a fragmentação regional e a incerteza. Olhando para trás às mudanças nas políticas tarifárias no primeiro semestre, em 2 de abril, os EUA implementaram tarifas recíprocas inesperadas, seguidas de medidas de retaliação crescentes de outros países, o que levou a um aumento acentuado do pânico no mercado e a uma venda generalizada de ativos de risco. No entanto, à medida que a crise de liquidez do dólar americano piorou, as preocupações com a dívida e o crescimento econômico aumentaram, e a atitude comercial dos EUA em relação a outros países se aqueceu, com as negociações começando uma após a outra. Atualmente, é o período de tolerância para as tarifas recíprocas. Recentemente, houve boas notícias das negociações econômicas e comerciais entre a China e os EUA, com o lado americano a cancelar uma série de medidas restritivas contra a China em conformidade. No entanto, a janela de negociação entre os EUA e a Europa está normalmente definida para terminar na primeira metade deste mês, e a atitude de Trump é relativamente imprevisível. Embora o mercado tenha se tornado um pouco dessensibilizado a isso, se as tarifas recíprocas forem realmente implementadas, isso ainda pode abater o sentimento do mercado. Portanto, ainda é necessário acompanhar as mudanças nas políticas tarifárias externas do governo dos EUA.

Fundições Mantêm Persistentemente a Produção, Taxas de Processamento de Contratos de Longo Prazo Chegam a Zero

Nos últimos anos, a escassez de oferta de minério e as taxas de processamento extremamente baixas tornaram-se as principais contradições no mercado de cobre que não podem ser ignoradas. Além disso, até hoje, essas contradições não se aliviaram, mas sim se intensificaram. Olhando para trás para a queda nas taxas de processamento, ela começou com o fechamento da mina de cobre Cobre Panama, no Panamá, no final de 2023. Anteriormente, a mina tinha uma produção anual de 350.000 toneladas métricas, representando 1,5% da oferta global. Embora a proporção fosse relativamente pequena, a mina fornecia principalmente à China, portanto, a perda dessa oferta de minério de cobre foi um golpe para as taxas de processamento de spot domésticas, que apresentaram uma tendência de queda dos altos níveis. No entanto, países como Chile e Peru são os principais fornecedores de concentrado de cobre para a China. Normalmente, haveria outras fontes de minério de cobre para complementar a oferta, e a perda da oferta de uma única mina de cobre obviamente não poderia fazer com que as taxas de processamento caíssem para níveis tão extremamente baixos. No entanto, observando o desempenho das taxas de processamento de spot de concentrado de cobre doméstico nos últimos anos, pode-se ver que, após uma rápida queda para níveis de um dígito, as taxas de processamento se estabilizaram no segundo semestre de 2024, apenas para voltarem a cair este ano, atingindo valores negativos e ainda lutando para se recuperarem. Atualmente, elas oscilam em torno de -US$ 40/dmt. Essas taxas de processamento extremas são surpreendentes, e a razão está no fato de que a taxa de expansão das fundições tem sido mais rápida do que a das minas de cobre, levando a uma situação de oferta e demanda continuamente apertada para as minas de cobre e a um aumento do poder de barganha das minas.

As taxas de tratamento de concentrado de cobre (TCs) são cruciais para os lucros de produção das fundições. Uma TC negativa obviamente aumenta a pressão de produção sobre as fundições. Geralmente, as fundições domésticas concentram seus períodos de manutenção no segundo trimestre. No entanto, em março deste ano, o Tongling Nonferrous Metals Group anunciou notícias de manutenção, indicando um cronograma de manutenção mais cedo, que reflete as dificuldades crescentes enfrentadas pelas fundições. No entanto, com a maioria das fundições tendo assinado contratos de longo prazo e promovendo ativamente ajustes em suas estruturas de matérias-primas, a substituição de concentrado de cobre por sucata de cobre e ânodo de cobre aumentou. Juntamente com a receita proveniente de subprodutos como ácido sulfúrico, ouro e prata, a produção normal ainda está sendo mantida, e a produção nacional de cátodo de cobre continua elevada. No entanto, no final do mês passado, foram anunciados os resultados das negociações de meio de ano entre a Antofagasta e as fundições chinesas para 2025. Os TCs (TC/RC) de longo prazo para concentrado de cobre para 2026 foram finalmente fixados em US$ 0/dmt e 0¢/lb, uma queda significativa em relação aos US$ 21,25/dmt e 2,125¢/lb em 2025, estabelecendo um novo mínimo histórico. Para as fundições, TCs zero significam perdas diretas na produção. Ainda é questionável se a receita de outros subprodutos pode cobrir totalmente os custos de produção. Espera-se que a pressão de produção sobre as fundições se torne cada vez mais severa no segundo semestre. No entanto, antes que ocorra uma queda na taxa de operação das fundições, a escassez de oferta de minério só pode fornecer um certo nível de apoio à queda dos preços do cobre e é improvável que traga mais impulso ascendente. Ainda é necessário um acompanhamento subsequente das operações das fundições e das mudanças na produção de cátodo de cobre.

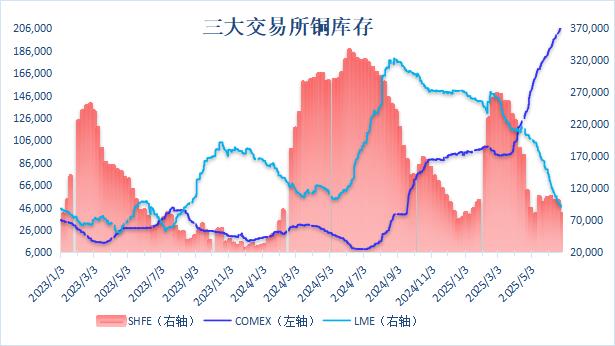

Expectativas de Tarifas Desencadeiam Efeito de Sifão, Fluxos Globais de Cobre entre Regiões

Os impulsionadores lógicos trazidos pela imposição de tarifas dos EUA sobre commodities a granel são ligeiramente diferentes da lógica normal de uma guerra comercial. Em uma guerra comercial, o mercado está mais preocupado com o aumento das barreiras comerciais que suprimem a demanda por produtos industriais. Embora possa elevar a inflação, o impulso tende a ser mais inclinado para a baixa. No entanto, a expectativa de imposição de tarifas sobre o cobre e outras commodities tende a impulsionar os movimentos de curto prazo nos preços das commodities relacionadas. A principal razão é que o mercado teme que, se o cobre se tornar um alvo para tributação, isso aumentará diretamente o custo de importação do cobre nos EUA, elevando assim os preços do cobre nos EUA. Devido à existência de oportunidades de arbitragem, a alta nos mercados estrangeiros inevitavelmente se transmitirá ao mercado interno. Dada a força relativa do cobre nos EUA, o diferencial de preço entre o cobre COMEX e o cobre LME permaneceu próximo aos máximos históricos este ano, com o prêmio atual ainda acima de US$ 1.000. Sob o contexto de um diferencial de preço tão elevado, impulsionado pelos interesses, o cobre global está fluindo para os EUA. Do ponto de vista das mudanças visíveis no estoque, os estoques de cobre COMEX subiram continuamente de menos de 100.000 toneladas no início do ano para mais de 220.000 toneladas agora, com um aumento de mais de 100%. Por outro lado, os estoques de cobre na LME têm diminuído continuamente, passando de cerca de 270.000 toneladas métricas (t) no início do ano para cerca de 95.000 t atualmente, com uma redução considerável. Além disso, o segundo trimestre é tradicionalmente o período de baixa temporada para a demanda interna. No entanto, influenciados pelo efeito de sifonamento dos EUA, a janela de exportação permaneceu aberta continuamente. As fundições organizaram sucessivamente a exportação de cátodos de cobre, tornando difícil que os estoques domésticos acumulem significativamente durante a baixa temporada. Atualmente, os estoques são mantidos apenas em cerca de 130.000 t, muito abaixo do nível do mesmo período do ano passado.

Desde que os EUA iniciaram uma investigação de acordo com a Seção 232 sobre o cobre, o momento das medidas tarifárias específicas tem sido um tema quente de discussão no mercado, com rumores constantes. Recentemente, um oficial dos EUA declarou que os EUA estão atualmente se concentrando em tarifas recíprocas e deixarão a questão das tarifas industriais para depois, o que pode implicar que levará algum tempo para que a política tarifária dos EUA sobre o cobre seja implementada, e os comerciantes ainda terão o impulso para enviar cobre para os EUA. No entanto, recentemente, houve uma estabilização e recuperação nos estoques de cobre na LME. Embora a recuperação atual seja limitada, pode-se observar que os certificados registrados tocaram fundo e recuperaram no início de junho. A curto prazo, o espaço para a redução dos estoques de cobre na LME pode ser relativamente pequeno. Além disso, vale a pena notar que, antes da implementação da política, o mercado ainda está na fase de comprar expectativas. No entanto, uma vez que a política seja implementada, há uma possibilidade de retração nos preços do cobre nos EUA. Se a taxa tarifária for inferior às expectativas anteriores, a retração pode ser ainda maior.

Olhando para o futuro desempenho do mercado de cobre, os seguintes temas-chave serão o foco do acompanhamento: Por um lado, não há dúvida de que este ano ainda será um ano importante para os fatores macro. As mudanças nas políticas tarifárias externas dos EUA continuarão a afetar as expectativas e o sentimento da demanda, e é necessário estar vigilante contra o impacto de eventos de cisne negro no mercado. Por outro lado, a situação de escassez de minério de cobre está se tornando cada vez mais grave, aumentando as dificuldades enfrentadas pelas fundições em suas operações de produção. No entanto, ainda não está claro se e quando cortes específicos na produção ocorrerão. Se a redução na capacidade de fundição puder realmente se materializar, isso, sem dúvida, fornecerá um forte apoio aos preços do cobre. Por fim, o momento da implementação das políticas tarifárias dos EUA relacionadas ao cobre e as taxas tarifárias impostas também são o foco da atenção do mercado. Antes da implementação da política, ainda haverá um período de janela para que o cobre global flua para os EUA. No contexto de estoques difíceis de acumular em regiões fora dos EUA, o impulso de queda dos preços do cobre também não é forte. No geral, a dinâmica de oferta e demanda do mercado de cobre é relativamente robusta. No entanto, há uma incerteza significativa em relação às políticas tarifárias dos EUA para outros países e às suas próprias políticas tarifárias sobre o cobre. É necessário monitorar a situação à medida que ela se desenvolve.