Nota do Editor: O tempo voa e, com o encerramento do primeiro semestre de 2025, o mercado de metais testemunhou um desempenho volátil. Para ajudar profissionais do setor e investidores a analisar e antecipar as tendências de mercado, a SMM apresenta este relatório especial sobre o desempenho do mercado de metais no primeiro semestre para referência!

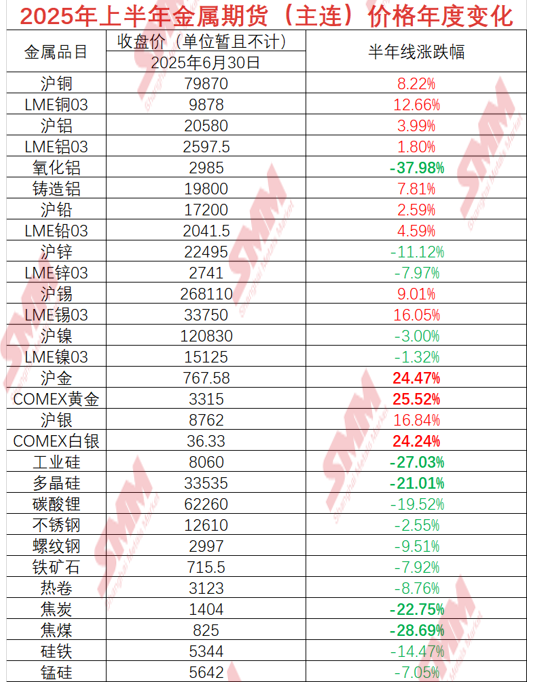

Dados da SMM mostram que o cobalto refinado subiu 46,19% no primeiro semestre de 2025, tornando-se o metal com melhor desempenho nos mercados à vista. Os lingotes de antimônio #1 e o óxido de térbio registraram ganhos de 33,21% e 26,16%, ficando em segundo e terceiro lugares, respectivamente. O ouro e o concentrado de tungstênio preto também tiveram fortes performances, ambos superando 20% de crescimento. No entanto, os desempenhos de mercado foram desiguais: a queda geral do setor de carvão arrastou para baixo o coque metalúrgico de grau I (resfriamento a seco, preço médio nacional) como o pior desempenho, com declínio de 26,34%, enquanto o silício #553 soprado com oxigênio (leste da China) e os lingotes de germânio caíram 24,89% e 15,95%, destacando divergências significativas entre categorias de metais.

Revisando os impulsionadores do mercado no primeiro semestre, o declínio consecutivo de seis meses do índice do dólar americano ofereceu suporte aos preços dos metais cotados em dólar. No entanto, ajustes freqüentes nas políticas tarifárias dos EUA, combinados com conflitos geopolíticos crescentes, causaram fortes flutuações de mercado. Ao mesmo tempo, mudanças estruturais notáveis na oferta e demanda criaram contrastes com as tendências de 2024 para certos metais. Com a aproximação do segundo semestre, as expectativas do mercado mudam novamente: intensifica-se o apoio a políticas domésticas, os impactos das tarifas da era Trump na economia dos EUA podem emergir gradualmente e a trajetória subsequente da política monetária do Fed americano permanece sob escrutínio. Com esses fatores interligados, quais metais enfrentarão oscilaações violentas em meio a desequilíbrios exacerbados na oferta e demanda?

Olhando para o futuro, as incertezas do mercado de metais persistem. Além das políticas macroeconômicas e fatores geopolíticos, mudanças emergentes na demanda industrial e estabilidade da cadeia de suprimentos influenciarão profundamente as trajetórias dos preços dos metais. Será que os "astros" do primeiro semestre manterão seu ímpeto ou experimentarão reversões?

》Clique para ver o Banco de Dados da Cadeia Industrial de Metais da SMMZ6/>Cobre

Fontes do mercado indicam rumores de um iminente relatório semestral dos EUA sobre tarifas de cobre. Com expectativas aceleradas de implementação de tarifas, as estruturas da curva a termo da LME ajustaram-se, com os spreads entre novembro e dezembro voltando a uma backwardização plana. As expectativas do mercado para o equilíbrio no segundo semestre relaxaram temporariamente. Este artigo assume a implementação da tarifa em julho de 2025 para analisar o equilíbrio do cobre refinado pós-tarifa e as mudanças estruturais no segundo semestre de 2025.

Do lado das matérias-primas, os concentrados de cobre permanecem relativamente escassos no curto prazo, com mineradoras adotando expectativas mais agressivas para o Benchmark após cortes de produção em Kamoa-Kakula devido a acidentes. Os TCs spot também não mostram sinais de recuperação. Embora as fundições chinesas mantenham alta produção apoiadas por minérios e matérias-primas de contratos de longo prazo, fundições japonesas e chilenas implementaram gradualmente cortes de produção ou mesmo paralisações. O equilíbrio tenso dos concentrados de cobre no segundo semestre deverá se transmitir cada vez mais para as cátodos de cobre, com uma nova rodada de ciclo de troca de capacidade antecipada entre capacidades antigas e novas.

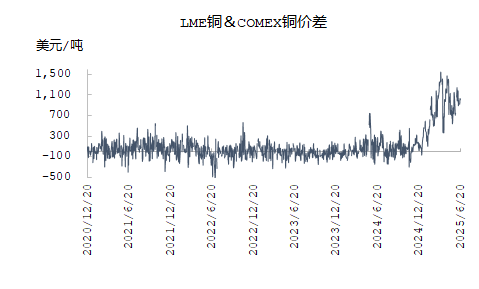

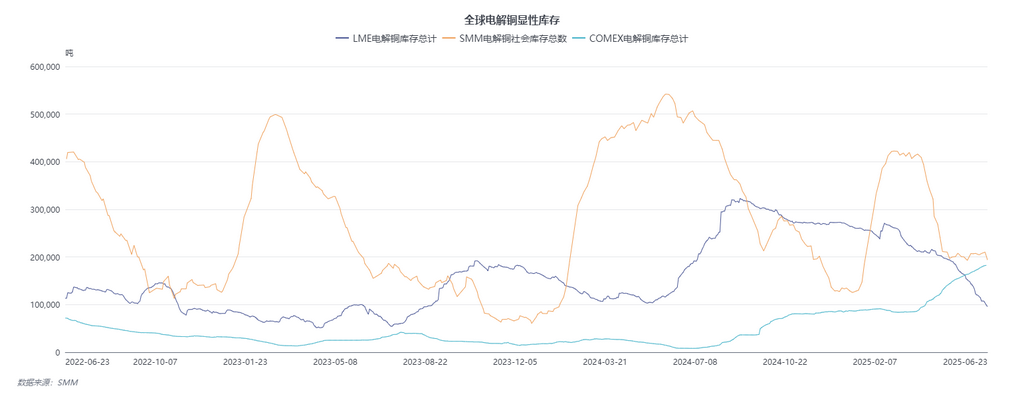

Do ponto de vista do equilíbrio das cátodos de cobre, embora o fornecimento aparente de cátodos pareça excedente em 2025, excluindo o desvio de estoques para os EUA impulsionado pelo spread de preços LME-COMEX, as regiões não-americanas — particularmente a Ásia-Pacífico — enfrentam condições de tensão. Os estoques visíveis da LME e da China caíram para cerca de 100.000 tm, com pressão de oferta continuando a aumentar no quarto trimestre. Em relação aos fluxos comerciais globais, a África ainda mantém embarques mensais de aproximadamente 20.000 tm de cátodos de cobre para os EUA, enquanto a América do Sul responde pela maior parte do fornecimento de importações dos EUA, com a China recebendo menos de 25.000 tm mensalmente. A demanda europeia também desvia parte dos embarques de cátodos de cobre da África, com as importações europeias de cobre africano entre janeiro e maio atingindo 90.000 tm, aumento de quase 40.000 tm em relação ao ano anterior. O impacto mais direto reflete-se nas importações chinesas de cátodos: de janeiro a maio de 2025, as importações da África totalizaram 559.100 tm (-3,95% em relação ao ano anterior) e apenas 180.100 tm da América do Sul (-52,81% em relação ao ano anterior). Consequentemente, os estoques asiáticos de cátodos de cobre da LME continuam a ser esgotados para preencher a lacuna. Enquanto isso, manutenções persistentes e cortes de produção em fundições do Japão e da Coreia do Sul aumentaram o déficit de demanda de cátodos de cobre no Sudeste Asiático, atraindo algumas saídas domésticas. 》Clique para detalhes

Zinco

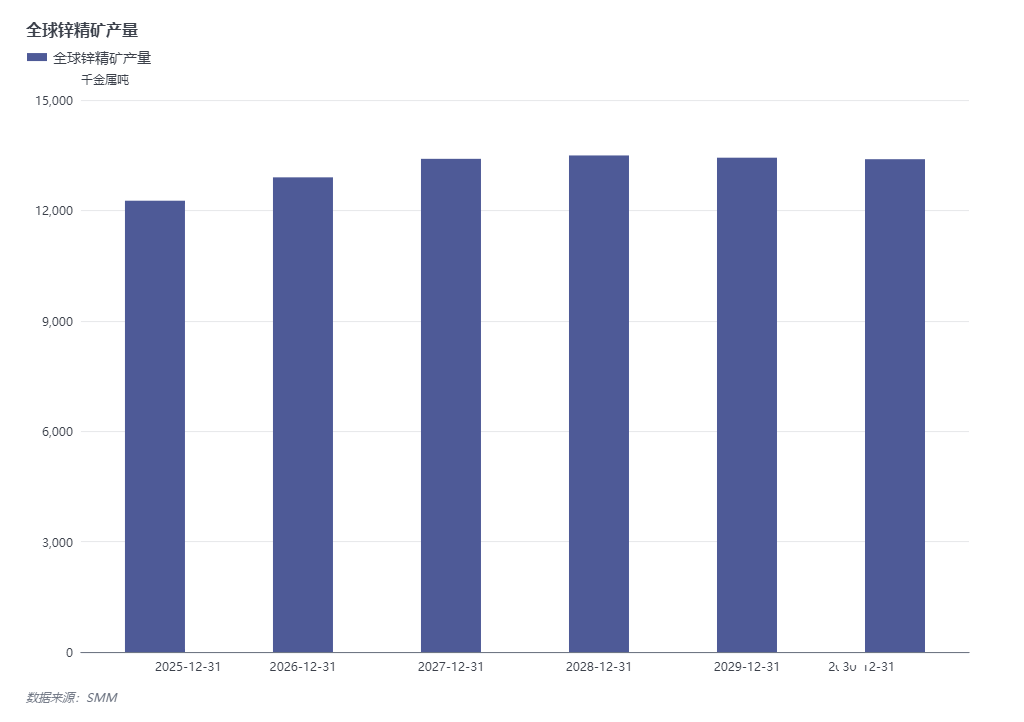

À medida que 2025 chega ao seu meio período, a situação de oferta restrita no mercado doméstico de concentrados de zinco aliviou-se um pouco. Até 27 de junho, as taxas de conversão (TCs) do concentrado de zinco doméstico subiram de 1.950 yuan/tonelada (conteúdo de metal) no início do ano para 3.800 yuan/tonelada, enquanto as TCs do concentrado de zinco importado aumentaram de -US$ 20/tonelada métrica seca (dmt) para US$ 65,25/dmt, com as taxas de processamento domésticas e importadas subindo de forma constante.

Capacidade limitada de novas minas de zinco domésticas Produção no primeiro semestre basicamente estável em relação ao ano anterior

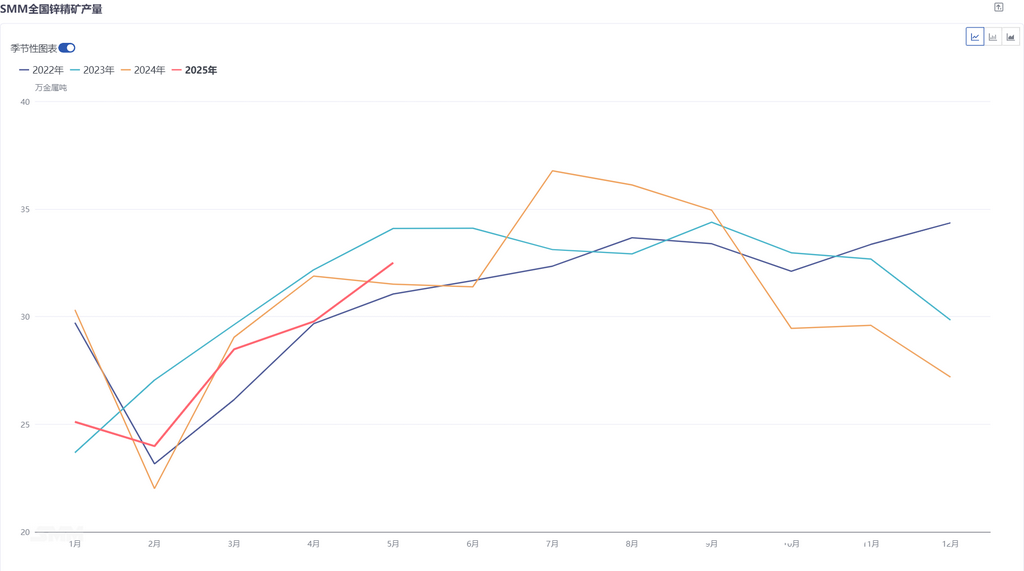

De acordo com os dados da SMM, a produção doméstica de concentrado de zinco da China atingiu 788.300 toneladas entre janeiro e maio de 2025, uma queda de 0,06% em relação ao mesmo período do ano anterior. Em termos de nova capacidade, algumas minas de zinco que entraram em operação no ano passado continuaram a aumentar a produção este ano, e a mina de zinco Huoshaoyun começou a produzir em maio, contribuindo para um crescimento incremental em relação ao ano passado. No que diz respeito à capacidade existente, após o término do feriado do Ano Novo Chinês, as minas de chumbo-zinco em algumas regiões do norte da China gradualmente retomaram a produção. O progresso geral da retomada da produção atendeu em grande medida às expectativas do mercado, apoiando um aumento contínuo na produção doméstica de minério de zinco no primeiro semestre. No entanto, a produção de algumas mineradoras em algumas regiões domésticas diminuiu devido a interrupções nas qualidades do minério bruto, juntamente com a redução da produção de algumas minas que estão chegando ao fim de sua vida útil. Com aumentos e diminuições, a produção de minério de zinco no primeiro semestre permaneceu basicamente estável em relação ao ano anterior.

Olhando para o segundo semestre, a mina Huoshaoyun continua a aumentar a produção, trazendo um aumento significativo na produção doméstica de minério de zinco. Além disso, junho geralmente marca o fim da retomada da produção doméstica de minério de zinco. Considerando o padrão sazonal das operações domésticas de minério de zinco, a produção nessas minas retomadas continuará a se recuperar no terceiro trimestre, enquanto o quarto trimestre coincide com o período de pico para a manutenção doméstica de minério de zinco, juntamente com a parada temporária de algumas minas do norte no final do ano. Espera-se que a produção de minério de zinco no segundo semestre aumente primeiro e depois diminua, possivelmente atingindo seu pico anual em julho/agosto.

Novas minas de zinco em operação e ampliadas estão gradualmente aumentando a produção. Espera-se que a produção de minério de zinco no exterior aumente em cerca de 400.000 toneladas em relação ao ano anterior.

Olhando para o primeiro trimestre. De acordo com as estatísticas de produção da SMM de 20 grandes mineradoras no exterior, com base nas divulgações dos relatórios financeiros, a produção total de concentrado de zinco dessas 20 mineradoras no primeiro trimestre de 2025 foi de 1,297 milhão de toneladas, um aumento de 78.800 toneladas (6,47%) em relação a 1,2182 milhão de toneladas no mesmo período do ano passado. Os principais aumentos vieram da retomada da produção na mina Tara, da ampliação da produção nas minas de zinco Buenavista e Kipushi e da recuperação da produção na mina de zinco Antamina.

Entrando no segundo trimestre. Não houve muitas interrupções nas minas de zinco no exterior no segundo trimestre. Embora a mina de zinco Antamina, no Peru, tenha suspenso a produção em abril devido a um acidente, a produção se recuperou rapidamente, e o impacto na produção foi limitado. A Hudbay Minerals, mineradora canadense, suspendeu as operações em sua mina de zinco devido a incêndios florestais, mas, devido ao bom desempenho operacional de Snow Lake desde o início do ano, espera-se que mantenha sua orientação operacional para o ano inteiro de 2025. Além disso, a mineradora australiana Polymetals Resources Ltd anunciou que sua mina de prata e zinco Endeavor, na região de Cobar, em Nova Gales do Sul, alcançou a produção comercial, o que deverá gerar um certo aumento na produção. A SMM espera que, com a retomada contínua da produção em minas anteriores e a ampliação em andamento de minas recém-inauguradas, a produção de minério de zinco no segundo trimestre continue a crescer significativamente em relação ao ano anterior.

Aumentos significativos na produção de minério de zinco no exterior impulsionam a recuperação dos volumes de minério de zinco importado pela China.

De acordo com dados da Administração Geral de Alfândegas, as importações acumuladas de concentrado de zinco de janeiro a maio de 2025 foram de 2,204 milhões de toneladas (em toneladas métricas), um aumento de 52,46% em relação ao mesmo período do ano anterior. Por um lado, o crescimento significativo na produção de minério de zinco no exterior este ano levou a um grande influxo de minério de zinco de minas como Kipushi, OZ e Antamina para o mercado interno. Além disso, a recuperação gradual da produção de fundições domésticas no primeiro semestre, juntamente com o aumento da demanda mensal por matérias-primas de minério de zinco, também impulsionaram as fundições a comprarem continuamente minério de zinco importado para reabastecer seus estoques de matérias-primas.

Olhando para o segundo semestre, apesar do fraco entusiasmo atual das fundições domésticas em comprar minério de zinco importado, a ampliação sustentada da produção nas fundições e a chegada sequencial dos carregamentos contratados a longo prazo de minério de zinco importado adquiridos anteriormente deverão manter os volumes de minério de zinco importado pela China em um nível elevado no segundo semestre.》Clique para detalhes

Aço

I. Revisão do Primeiro Semestre

(A) Revisão da Tendência de Preços

No primeiro semestre de 2025, influenciado pelos ajustes nas políticas macroeconômicas e pela demanda fraca no uso final, o preço médio nacional da barra de aço apresentou uma tendência de queda flutuante, com uma mudança geral no centro de preços. Especificamente, o preço médio nacional da barra de aço atingiu 3.242 yuan/tonelada no primeiro semestre de 2025, uma queda de 515 yuan/tonelada em relação ao primeiro semestre de 2024, representando uma diminuição de 13,71% em relação ao mesmo período do ano anterior.

Figura 1: Tendência do Preço Médio Nacional da Barra de Aço no Primeiro Semestre de 2025

Analisando mês a mês: de janeiro a fevereiro, à medida que se aproximava o feriado do Ano Novo Chinês, a circulação de recursos no mercado estagnou em grande medida, exceto por aquisições limitadas de projetos-chave em andamento. Os preços à vista se estabilizaram durante este período. Em março, a conclusão das Duas Sessões trouxe poucas notícias positivas tangíveis, levando a um sentimento de mercado ligeiramente decepcionado e a tendências de preços mais fracas. Em abril, a escalada das tensões comerciais entre a China e os EUA, com os EUA anunciando tarifas de 104% sobre a China — muito além das expectativas do mercado — espalhou o pessimismo no mercado e acelerou a queda dos preços do aço. Em maio, as negociações de tarifas se aliviaram, juntamente com rumores frequentes sobre a produção de aço bruto, o que apoiou temporariamente os preços da barra de aço. No entanto, a chegada subsequente de altas temperaturas no norte da China e da temporada de chuvas no sul da China interrompeu o progresso da construção, levando a demanda por materiais de construção para o período de baixa temporada e mantendo a pressão de queda nos preços da barra de aço.

(B) Revisão Fundamental

Do ponto de vista fundamental: em janeiro, à medida que se aproximava o feriado do Ano Novo Chinês, as siderurgias de alto-forno em várias regiões iniciaram novas manutenções e foram implementados controles de produção em algumas áreas, enquanto as siderurgias de forno elétrico realizaram inspeções anuais concentradas. Do lado da demanda, os participantes do mercado e os terminais a jusante gradualmente suspenderam as operações para o feriado, com estoques de inverno significativamente reduzidos em relação aos anos anteriores. Com uma contração mais pronunciada da demanda, os estoques acumularam rapidamente. Em março, os locais a jusante gradualmente retomaram as operações, com crescimento limitado da oferta e recuperação sustentada da demanda, fazendo com que os pontos de inflexão dos estoques chegassem mais cedo do que o habitual. O setor de materiais de construção entrou em uma fase de desestoque, com fundamentos relativamente saudáveis. De abril a maio, enquanto a maioria das siderurgias de alto-forno manteve a produção rentável de materiais de construção e as siderurgias do norte da China retomaram a produção, as siderurgias do leste da China priorizaram os pedidos de bilhetes em relação às vendas de barras de aço acabadas, resultando em uma produção geral estável. No lado da demanda, o feedback dos clientes a jusante indicou restrições persistentes de financiamento e progresso lento no arranque de novos projetos, com a demanda a ser impulsionada principalmente por projetos existentes. Isto criou um fraco equilíbrio entre oferta e demanda e abrandou o esgotamento das existências.

No início de junho, o lado das matérias-primas continuou a oferecer concessões e as siderurgias de alto-forno mantiveram os seus lucros. No entanto, algumas siderurgias ajustaram as suas estruturas de produção, mudando-se para uma produção aumentada de aço especial e de alta qualidade, bem como de aço em bobina. Entretanto, as siderurgias de forno elétrico enfrentaram prejuízos cada vez maiores na produção, levando a planos de redução das horas de funcionamento e até mesmo de suspensão da produção. No lado da demanda, chegou a tradicional época de baixa temporada e a demanda permaneceu fraca. Em meio a um declínio simultâneo da oferta e da demanda, as contradições fundamentais no mercado de materiais de construção acumularam-se gradualmente. De acordo com a pesquisa da SMM, até 26 de junho de 2025, o estoque total de vergalhões era de 5,1666 milhões de toneladas, relativamente baixo em comparação com anos anteriores. No entanto, as tendências do estoque na fábrica e do estoque social começaram a divergir, com o estoque na fábrica a começar a acumular-se, aumentando 35.400 toneladas semana após semana. Além disso, os agentes estão a depender principalmente de expedições de fábrica para reduzir a sua própria pressão de estoque. Portanto, a curto prazo, as tendências do estoque na fábrica e do estoque social provavelmente continuarão a divergir.

Figura 2: Tendência do estoque total nacional de vergalhões de 2021 a 2025

II. Perspectivas para o segundo semestre

(I) Lado das Matérias-Primas

No primeiro semestre de 2025, a oferta total de minério de ferro diminuiu, mas com as minas previstas para entrar em funcionamento no segundo semestre, o aumento anual será principalmente concentrado na segunda metade do ano. Além disso, à medida que a indústria entra na época de baixa temporada, combinada com o impacto das restrições à produção de aço bruto e da subsequente manutenção anual nas siderurgias, espera-se que o futuro desequilíbrio entre oferta e demanda se intensifique e que a produção de ferro gusa nas siderurgias provavelmente diminua. Portanto, no cenário de aumento da oferta de minério de ferro e diminuição da demanda, estima-se que os preços do minério serão mais propensos a cair do que a subir no segundo semestre.

No segundo semestre de 2025, o centro de preços do coque pode continuar a descer, mas o espaço para descida é limitado. No lado da oferta, as empresas de coqueficação têm forte resiliência de produção e, a menos que ocorram perdas significativas, é difícil que a oferta de coque diminua significativamente. No lado da demanda, a indústria siderúrgica está a apresentar um desempenho fraco, com o mercado imobiliário lento, o apoio à infraestrutura limitado e o desempenho atual da demanda interna e externa no setor manufatureiro permanecendo incerto, apresentando um certo grau de pressão. As siderúrgicas estão, na maioria das vezes, a manter uma estratégia de baixo estoque, sendo cautelosas quanto à reposição de estoques e comprando conforme a necessidade. No lado dos custos, a taxa de crescimento da produção nacional de carvão cokeável diminuiu, as inspeções de segurança nas minas de carvão tornaram-se mais rigorosas, a liberação alfandegária na fronteira China-Mongólia abrandou e as importações de carvão transportado por via marítima foram restringidas, proporcionando apoio aos preços do carvão cokeável. Em resumo, os fundamentos do coque estão sob pressão a longo prazo, com uma força motriz ascendente insuficiente, mas o apoio dos custos permanece e a força motriz descendente também é insuficiente. Espera-se que o preço de extinção a seco do coque quase de primeira categoria opere dentro da faixa de 1.200-1.400 yuan/tonelada no segundo semestre.

(II) Lado da Oferta

No lado da oferta, atualmente, os lucros de produção de algumas siderúrgicas de alto-forno continuam a oscilar em torno de 100 yuan/tonelada e o entusiasmo pela produção a curto prazo permanece elevado, sem novos planos de manutenção por enquanto. No entanto, algumas siderúrgicas do interior, devido às suas desvantagens de localização e aos elevados custos operacionais, estão a operar no ponto de equilíbrio ou com ligeiras perdas. Já tinham planeado cortes de produção ou mudaram para a produção de outros tipos de aço nas fases iniciais. As siderúrgicas de forno elétrico têm enfrentado perdas contínuas na produção durante todo o ano e algumas siderúrgicas de alto-forno compram os mesmos tipos de sucata de aço que as siderúrgicas de forno elétrico, levando a dificuldades contínuas na recolha de sucata. Com exceção de Sichuan, onde há subsídios nos preços da eletricidade durante o verão, a situação operacional é ligeiramente melhor. Outras regiões mantêm principalmente a produção durante os períodos de baixa demanda de eletricidade. No período posterior, as taxas de operação das siderúrgicas de forno elétrico continuarão a permanecer num nível médio-baixo, sem aumento significativo previsto.》Clique para detalhes

Leitura recomendada: