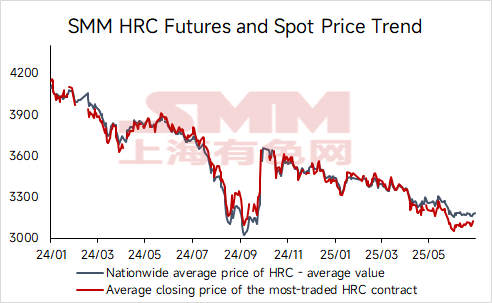

- Em junho, o preço médio nacional do aço laminado a quente (HRC) caiu 2% em relação ao mês anterior.

Em junho, os preços à vista e a prazo do HRC estavam em baixa em relação ao mês anterior. O preço médio nacional mensal do HRC da SMM foi de 3.173,1 yuan/tonelada, uma queda de 2,3% em relação ao mês anterior; o preço médio mensal do contrato de futuros mais negociado do HRC em junho foi de 3.099 yuan/tonelada, uma queda de 2,7% em relação ao mês anterior, e o diferencial de preços entre o mercado à vista e o mercado de futuros fortaleceu-se ligeiramente em relação ao mês anterior.

• Na última semana de junho, o estoque de HRC começou o ciclo de acumulação de estoque.

Em junho, a produção de HRC manteve uma tendência de alta, impulsionada principalmente pela retomada da produção nas siderúrgicas que haviam passado por manutenção anteriormente e pelo aumento nos cronogramas de produção. Em termos de estoque, até 26 de junho, o estoque social de HRC em 86 armazéns (amostra grande) em todo o país, compilado pela SMM, era de 3.001.700 toneladas, um aumento de 22.200 toneladas em relação ao mês anterior, ou 0,75% a mais em relação ao mês anterior, e uma queda de 27,00% em relação ao mesmo período do ano anterior. Na quarta semana de junho, o estoque social de HRC em todo o país começou a acumular. Com exceção da China Oriental, os estoques na China Central, Sul, Norte e Nordeste aumentaram, e o estoque total de HRC também começou o ciclo de acumulação de estoque. Em termos de demanda aparente, a demanda aparente média semanal de HRC compilada pela SMM em junho foi de 3.323.200 toneladas, uma queda de 1,69% em relação ao mês anterior em relação a maio e uma queda de 4,18% em relação ao mesmo período do ano anterior. Ao entrar na baixa temporada, a demanda a jusante do HRC foi impactada em certa medida.

• Previsão de ligeira queda no preço médio do HRC em julho Ao entrar em julho, considerando a redução da manutenção e os níveis de lucro relativamente favoráveis das siderúrgicas, espera-se que a produção de HRC pelas siderúrgicas em julho aumente ligeiramente em relação a junho. No lado da demanda, embora o HRC seja menos afetado pela sazonalidade em relação a outros produtos, como a vergalhão, a demanda a jusante continua a ser resiliente. No entanto, as altas temperaturas e as chuvas frequentes em julho ainda impactarão as transações e a logística do mercado em certa medida, suprimindo assim a liberação da demanda. Espera-se que o estoque total acumule-se ligeiramente em relação ao mês anterior em julho, e as contradições fundamentais serão maiores do que em junho. No lado macro, julho ainda está em um período de vazio para as políticas macroeconômicas, e a capacidade da política de impulsionar os preços é limitada. Em geral, os preços das chapas laminadas a quente (HRC) em julho enfrentarão um duplo desafio, decorrente do vácuo macroeconômico e do aumento das contradições fundamentais. Espera-se que o preço médio das chapas laminadas a quente (HRC) diminua ligeiramente em julho.