29 de junho de 2025 Notícias:

O PMI composto da indústria de chapas, folhas e tiras de alumínio permaneceu na zona de contração. O enfraquecimento da demanda final interna intensificou-se, com os clientes a reduzirem o ritmo de retirada de cargas. O índice de estoques de produtos acabados permanece alto e, juntamente com a falta de melhoria significativa nas exportações, as empresas reduziram a produção. É necessário monitorar continuamente o progresso das reduções de produção e da desestocagem, bem como a eficácia dos incentivos políticos. Para as empresas de folha de alumínio, a estratégia de "desconto por volume" adotada durante o mês reduziu as margens de lucro, colocando os fluxos de caixa das empresas sob pressão. Juntamente com as reduções de produção nos setores a jusante que arrastam os pedidos para baixo, há pouca esperança de melhoria em julho. Em termos de extrusão para construção, as empresas relatam que o mercado imobiliário ainda não se recuperou, com uma grave escassez de novos pedidos. Os pedidos em mãos são insuficientes para sustentar a produção do mês atual. Espera-se que, em julho, a indústria de extrusão para construção ainda esteja sob a sombra da tradicional baixa temporada e que o PMI da extrusão de alumínio para construção continue a permanecer abaixo da marca de 50. Em termos de extrusão industrial, exceto por alguns setores com bases de clientes estáveis que não foram afetados pela baixa temporada, o ambiente de baixa temporada é forte em outras áreas. Em meio a uma severa competição acirrada nas taxas de processamento, a rentabilidade das empresas está sendo pressionada. Espera-se que ainda haja pouca esperança de melhoria em julho e que seja necessário monitorar continuamente a concretização real dos pedidos. Para fios e cabos de alumínio, o próximo ciclo de entrega ainda não chegou e a demanda rígida do mercado é insuficiente. As fábricas de fios e cabos planejam alcançar uma redução dupla nos estoques de matérias-primas e de produtos acabados para aliviar as pressões de operação de capital. No setor de ligas primárias, sob as três pressões da demanda fraca durante a tradicional baixa temporada, da implementação pendente das tarifas China-EUA e do feedback negativo dos altos preços do alumínio, a pressão para baixo sobre a indústria intensificou-se significativamente e o PMI pode enfrentar mais pressão. No setor de ligas secundárias, apesar da listagem oficial dos futuros de liga de alumínio fundido em 10 de junho, que aumentou a atividade de negociação no mercado, o desempenho real do consumo terminal permanece lento e não conseguiu apoiar eficazmente o mercado.

Analisando especificamente os tipos de produtos:

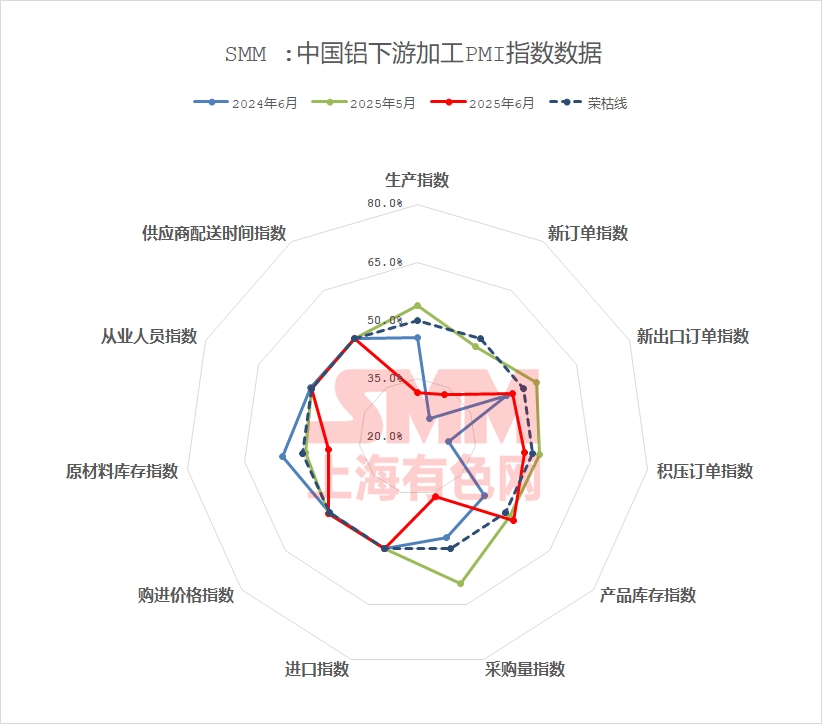

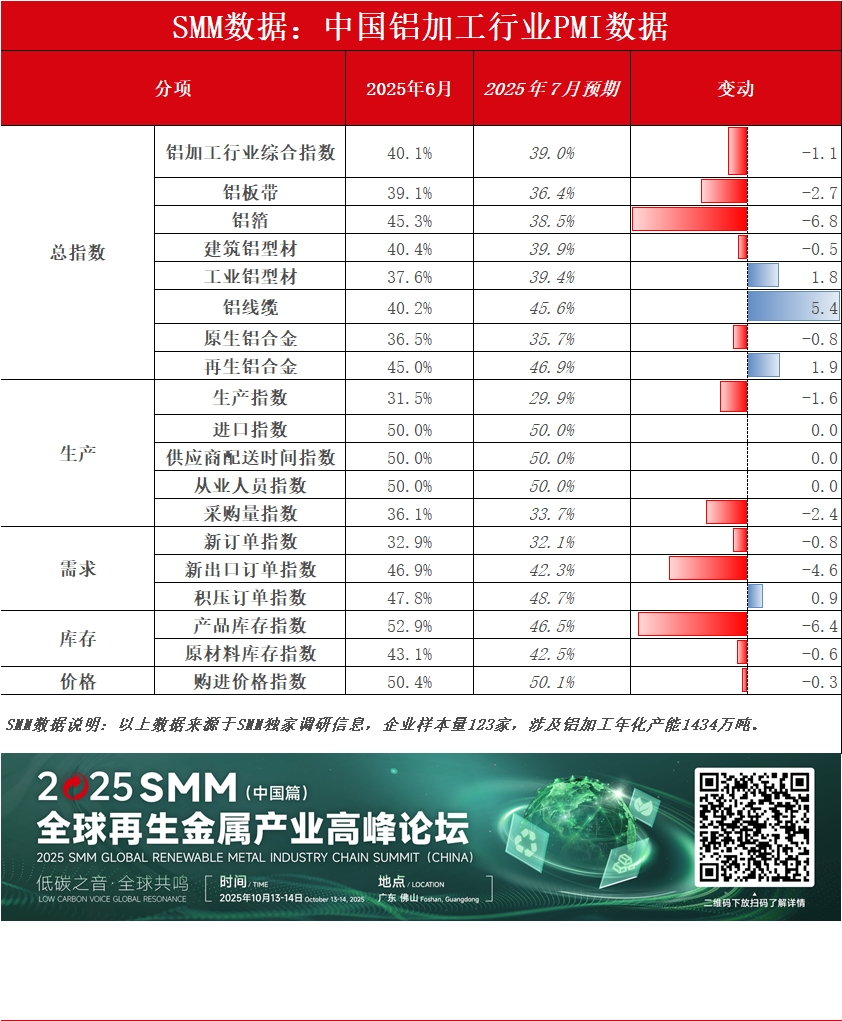

Chapas, folhas e tiras de alumínio: Em junho, o PMI composto da indústria chinesa de chapas, folhas e tiras de alumínio registou 39,1%, uma queda significativa de 10,5 pontos percentuais em relação ao mês anterior, profundamente enraizado no território de contração. Os subíndices mostram que tanto o índice de produção (29,2%) quanto o índice de novas encomendas (29,2%) estão significativamente abaixo da marca de 50, refletindo o enfraquecimento intensificado da demanda interna final, particularmente uma queda mês a mês nas encomendas do setor da construção civil. Juntamente com os altos preços do alumínio, que rondam os 21.000 yuan/tonelada, os clientes a jusante diminuíram o ritmo de retirada de cargas e o índice de estoques de produtos acabados permanece elevado (60,8%), forçando as empresas a cortar a produção. Embora o índice de novas encomendas de exportação (42,8%) seja superior ao índice de produção, o impulso das exportações é limitado. Os efeitos positivos das consultas China-EUA só apoiam certos setores, como eletrodomésticos e produtos de cozinha e banheiro, e não são suficientes para compensar o consumo geralmente fraco. O índice de volume de compras (44,5%) e o índice de estoques de matérias-primas (46,1%) indicam que as empresas estão cautelosas no estoque. O excesso de capacidade e a demanda interna insuficiente levaram a um aumento do risco de guerras de preços. Olhando para o futuro, com o aprofundamento da baixa temporada e dos estoques acumulados, espera-se que o PMI de chapas, folhas e tiras de alumínio continue a operar em baixa. É necessário monitorar o progresso dos cortes de produção e da desestocagem, bem como a eficácia dos incentivos políticos.

Folha de alumínio: O PMI composto da indústria de folha de alumínio em junho foi de 45,3%, recuando ligeiramente em relação ao mês anterior, mas permanecendo no território de contração. Entre os subíndices, o índice de produção (41,2%) e o índice de novas encomendas (41,2%) estavam abaixo da marca de 50, principalmente devido ao declínio acentuado da demanda por folha de embalagem desde abril, que foi pega em uma guerra de preços (com taxas de processamento tão baixas quanto 5.800 yuan/tonelada). A estratégia das empresas de "desconto por volume" espremeu as margens de lucro e o índice de estoques de produtos acabados (52,8%) continuou a enfrentar pressão. O índice de novas encomendas de exportação (47,3%) contraiu, indicando apoio insuficiente às exportações. Embora a programação normal da produção de folhas de bateria e folhas de brasagem tenha fornecido apoio parcial, os planos de redução da produção a jusante atrasaram os pedidos. O impacto das altas flutuações do preço do alumínio foi limitado (com os acordos de preços médios mensais amortecendo os riscos), mas a tarefa de redução do estoque ficou aquém das expectativas e a crise do estoque se aproximou. Espera-se que a demanda por folhas de alumínio diminua globalmente em julho, com o PMI do setor previsto para se contrair ainda mais, as taxas de processamento continuando a enfrentar pressão e o fluxo de caixa das empresas enfrentando desafios.

Extrusão para construção: O PMI da extrusão de alumínio para construção em junho recuou ligeiramente para 40,44%, ficando abaixo da marca de 50. O setor de extrusão para construção entrou oficialmente na baixa temporada tradicional. A maioria das empresas em Shandong, leste da China, Hebei e sul da China relataram um declínio significativo na produção em junho. As empresas relataram que o mercado imobiliário ainda não havia aquecido, com uma grave escassez de novos pedidos e pedidos em mãos insuficientes para sustentar a produção no mês, levando a um declínio acentuado do índice de produção para 29,6% e do índice de novos pedidos para 37,69%, puxando para baixo o índice de volume de compras para 29,15%. Junto com a concorrência acirrada nas taxas de processamento para extrusões de revestimento por pulverização e extrusões de corte de ponte térmica, as empresas geralmente adotaram estoques baixos de matérias-primas para manter um fluxo de caixa saudável, com o índice de estoques de matérias-primas caindo para 34,75%. No geral, espera-se que o setor de extrusão para construção permaneça na baixa temporada tradicional em julho, com o PMI da extrusão de alumínio para construção continuando a ficar abaixo da marca de 50.

Extrusão industrial: O PMI composto do setor de extrusão industrial em junho foi registrado em 37,61%, recuando acentuadamente para abaixo da marca de 50. Observando os subíndices, o índice de produção foi registrado em 30,33% e o índice de novos pedidos em 29,0%. Segundo a SMM, algumas empresas líderes de quadros fotovoltaicos no leste da China relataram um declínio significativo na produção em junho, juntamente com uma expectativa de declínio nos novos pedidos em julho, com os pedidos de produção no final do mês não conseguindo se conectar com os pedidos para o próximo mês. Enquanto isso, embora outras extrusões industriais, como as para transporte ferroviário, aeroespacial e processamento profundo 3C, tenham bases de clientes relativamente estáveis e produção normal dentro do mês, as empresas do setor de autopeças relataram concorrência acirrada, grave escassez de pedidos em mãos e declínio contínuo nas taxas de operação. As empresas de processamento relataram que as taxas de processamento atuais podem cair ainda mais, pressionando a rentabilidade das empresas. As empresas não tinham interesse em estocar matérias-primas, mantendo apenas estoques seguros, o que levou a uma queda no índice de volume de compras para 21,05% e no índice de estoques de matérias-primas para 28,68%. Espera-se que o PMI do setor de extrusão industrial esteja em baixa em junho, e o PMI da extrusão industrial de alumínio continue abaixo da marca de 50. A SMM continuará a monitorar a implementação real dos pedidos.

Fios e cabos de alumínio: Em junho, o PMI composto da indústria nacional de fios e cabos de alumínio foi registrado em 40,2%. Depois de operar acima da marca de 50 por quatro meses, o índice caiu para abaixo de 50, indicando uma ligeira queda na indústria. Desde o início de junho, o ciclo de entrega concentrada da State Grid no primeiro semestre passou, e a indústria enfrentou uma lentidão na correspondência de novos pedidos e uma queda no volume de entrega. A taxa de operação das empresas caiu significativamente, com o índice de produção registrado em 37,11%. Em relação aos novos pedidos, alguns pedidos da State Grid foram abertos para licitação no início de junho, mas o ritmo das licitações diminuiu significativamente no meio e no final do mês. Como resultado, o índice de novos pedidos foi registrado em 31,42%, indicando uma queda significativa nos novos pedidos este mês em relação a maio. Em termos de compras, o preço do alumínio continuou a subir em junho, enquanto as empresas reduziram suas taxas de operação devido à diminuição dos embarques, levando a uma demanda rígida enfraquecida e a um ritmo de compras mais lento. As empresas estão reduzindo seus estoques de matérias-primas, com o índice de estoques de matérias-primas registrado em 43%. O índice de estoques de produtos acabados foi registrado em 37,76%, indicando que as empresas estão atualmente na fase de redução dos estoques de produtos acabados para aliviar a pressão financeira sobre suas operações. Juntamente com o fato de que o próximo ciclo de entrega ainda não chegou, as empresas estão mantendo uma atitude de espera. Olhando para julho, espera-se que os embarques da indústria ainda caiam, com demanda rígida insuficiente no mercado. Juntamente com os altos preços do alumínio, os fabricantes de fios e cabos visam alcançar uma redução dupla nos estoques de matérias-primas e de produtos acabados para aliviar a pressão financeira. Espera-se que o índice PMI de fios e cabos de alumínio em julho de 2025 possa operar abaixo da marca de 50.

Liga de alumínio primário: Em junho, o PMI da liga de alumínio primário foi registrado em 36,5%, uma queda significativa de 5 pontos percentuais em relação a maio, continuando abaixo da marca de 50, com uma contração cada vez mais profunda, o que indica um aumento significativo da pressão para baixo na indústria. As principais contradições residem na fraqueza da demanda interna e nas pressões de custo: o índice de produção (22,9%) e o índice de novos pedidos (22,9%) atingiram novas mínimas do ano, refletindo uma contração da demanda interna durante o período de baixa temporada e os altos preços do alumínio, suprimindo severamente a vontade de retirada de cargas terminais e novos pedidos. Ao mesmo tempo, o elevado índice de estoque de produtos (58,8%) contrasta com o baixo índice de volume de aquisições (26,5%), destacando o aumento passivo de estoques das empresas, a aquisição cautelosa e a transmissão de pressão financeira. Em termos de exportações, o índice de novos pedidos de exportação (50,0%) permaneceu estável em relação à marca de 50, mas dependia do apoio estrutural de canais alternativos, como o México, que não pôde compensar a queda nos pedidos para os EUA e o enfraquecimento geral da demanda externa. As taxas de operação mensais mostraram um "início estável seguido de declínio", com os pedidos mantendo-se estáveis na primeira metade do mês, mas a retirada de cargas desacelerando no final da metade do mês devido aos altos preços do alumínio e aos fatores sazonais. Algumas empresas reduziram ligeiramente suas taxas de operação devido à pressão de estoque e financeira, e a maioria das empresas amostradas planejou cortes de produção em julho. Olhando para o futuro, o padrão fraco e estável da indústria não deve mudar devido às persistentes pressões triplas da demanda fraca na baixa temporada tradicional, das tarifas sino-americanas não resolvidas e do feedback dos altos preços do alumínio. O PMI pode enfrentar mais pressão para baixo, com uma recuperação substancial aguardando políticas comerciais mais claras e uma alívio eficaz das pressões de custo.

Liga Secundária:Em junho, o PMI da indústria de alumínio secundário recuperou-se ligeiramente em relação ao mês anterior, atingindo 45,0%, mas permaneceu abaixo da marca de 50. A demanda por alumínio secundário aprofundou-se na baixa temporada em junho, com o crescimento fraco dos pedidos dos usuários finais limitando o espaço de alta para os preços do ADC12, enquanto os fornecimentos a preços baixos intensificaram ainda mais a pressão competitiva. Embora os futuros de liga de alumínio fundido tenham sido oficialmente listados em 10 de junho, impulsionando a atividade do mercado, o consumo real dos usuários finais permaneceu lento, não conseguindo apoiar eficazmente o mercado. Devido à insuficiência de novos pedidos e às perdas de produção causadas pelos altos custos das matérias-primas, a taxa de operação global da indústria de alumínio secundário voltou a diminuir em junho. Em julho, o efeito da baixa temporada persiste, uma vez que as montadoras podem reduzir os planos de produção devido a férias programadas devido ao calor ou à pressão do estoque de produtos acabados, suprimindo ainda mais o crescimento de novos pedidos e as taxas de operação das fábricas de alumínio secundário. O PMI da indústria deverá permanecer abaixo da marca de 50 em julho.

Breve Resumo:

Em junho, a indústria de processamento de alumínio estava profundamente enraizada na baixa temporada, com pressão generalizada em todos os segmentos. O PMI composto da indústria de processamento de alumínio caiu abaixo da marca de 50, para 40,1%, uma queda de 9,7 pontos percentuais em relação ao mês anterior e de 1,5 pontos percentuais em relação ao mesmo período do ano anterior. Isto foi principalmente devido ao forte sentimento de baixa temporada, juntamente com as fortes flutuações dos preços do alumínio, levando a uma demanda final fraca e a novos pedidos lentos, o que levou muitas empresas a reduzirem a produção. Por segmento: O PMI das chapas/folhas e tiras de alumínio continuou a contrair, com as empresas a implementarem cortes de produção devido à fraca demanda interna, aos elevados estoques e às exportações fracas. O foco futuro será no progresso da desestocagem e nos efeitos das políticas. Enquanto isso, as empresas de folha de alumínio enfrentaram uma dupla pressão sobre a rentabilidade e o fluxo de caixa devido a estratégias de desconto por volume, agravadas por cortes de produção a jusante que arrastaram os pedidos, com pouca melhoria esperada em julho. No que diz respeito às extrusões para a construção, a queda do mercado imobiliário resultou em graves escassezes de novos pedidos, com pedidos insuficientes para sustentar a produção, deixando a indústria atolada na tradicional baixa temporada. O seu PMI deverá permanecer abaixo da marca de 50. As extrusões industriais mostraram divergência, com um forte sentimento de baixa temporada a prevalecer, exceto para alguns segmentos de clientes estáveis. A intensa concorrência nas taxas de processamento continuou a espremer os lucros, tornando as perspectivas para julho igualmente pessimistas, exigindo uma monitorização rigorosa do cumprimento real dos pedidos. O mercado de fios e cabos de alumínio carecia de demanda rígida, uma vez que o próximo ciclo de entrega ainda não tinha chegado, levando os fabricantes a planejarem reduções nos estoques de matérias-primas e de produtos acabados para aliviar a pressão financeira. As ligas primárias enfrentaram pressões triplas de uma fraca demanda tradicional na baixa temporada, de tarifas sino-americanas não resolvidas e de um feedback de altos preços do alumínio, com a pressão descendente da indústria a intensificar-se significativamente e o PMI a enfrentar uma maior pressão. Embora a atividade no setor de ligas secundárias tenha aumentado devido à listagem e negociação de futuros de liga de alumínio fundido, o consumo real lento no nível terminal não conseguiu fornecer apoio eficaz ao mercado.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM

(Equipe de Alumínio da SMM)