26 de junho de 2025:

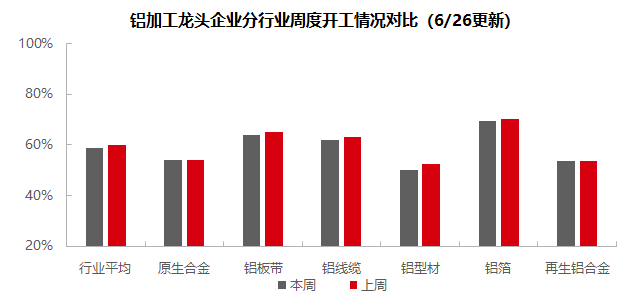

Nesta semana, o setor de processamento de alumínio a jusante permaneceu profundamente enraizado no sentimento de baixa temporada, com a taxa de operação semanal caindo 1 ponto percentual semana a semana, para 58,8%. Análise por segmento: os preços persistentemente altos do alumínio continuaram a suprimir o consumo, com a demanda final fraca e os fatores sazonais exercendo pressão generalizada em todos os segmentos. A liga primária teve cortes de produção devido à insuficiência de novos pedidos e à pressão sobre os estoques; as chapas, folhas e tiras de alumínio enfrentaram estoques elevados de produtos acabados e riscos crescentes de guerra de preços; os fios e cabos de alumínio foram prejudicados pela lentidão na correspondência da rede estatal e pelos custos elevados; a extrusão de alumínio teve dificuldades com os pedidos de construção lentos e a queda dos pedidos de energia fotovoltaica/automóvel; a demanda por folhas de alumínio enfraqueceu em meio à intensificação das guerras de preços; o alumínio secundário teve dificuldades com os pedidos insuficientes de baixa temporada e os custos elevados. As principais restrições incluíram o feedback negativo dos altos preços do alumínio, a demanda fraca de baixa temporada, a pressão sobre os estoques e as perdas de custo..A SMM prevê que a taxa de operação do processamento de alumínio a jusante possa cair 0,8 ponto percentual semana a semana, para 58,0% na próxima semana.

Liga primária de alumínio: A taxa de operação do setor caiu 0,2 ponto percentual semana a semana, para 54,0%. Isso refletiu principalmente os preços elevados e sustentados do alumínio em meados e final de junho, que suprimiram a demanda final, juntamente com o consumo a jusante fraco e os novos pedidos inadequados, que desaceleraram os ritmos de retirada de cargas sazonais. Embora os dados de exportação de rodas de liga de alumínio de maio tenham mostrado resistência e a produção das principais empresas da amostra tenha permanecido temporariamente estável, algumas empresas reduziram marginalmente as taxas de operação devido às pressões de capital e estoque. Notavelmente, a maioria das empresas amostradas relatou cortes planejados na produção de vários graus, antecipando a fraca demanda interna em julho. A SMM antecipa uma pressão significativa de queda na taxa de operação do setor no início de julho. Perspectiva: o setor deve permanecer sob pressão. No país, os padrões tradicionais de baixa temporada e as tarifas sino-americanas não resolvidas criam dois obstáculos, enquanto o feedback negativo do consumo devido aos altos preços do alumínio persiste. Uma recuperação substancial aguarda políticas comerciais mais claras e alívio efetivo dos custos.

Chapas, folhas e tiras de alumínio: A taxa de operação das principais empresas caiu 1,2 ponto percentual semana a semana, para 63,8%. Com os preços do alumínio ainda elevados, as retiradas de clientes a jusante permaneceram lentas, mantendo os estoques de produtos acabados elevados. Ao aproximar-se de julho, setores-chave de demanda, como os setores automotivo e eletrônico domésticos, anunciaram planos de corte de produção, o que provavelmente irá reduzir ainda mais a demanda por chapas, folhas e tiras de alumínio. As condições de excesso de oferta forçaram mais empresas a cortar a produção, incluindo pequenas reduções por algumas empresas líderes. Uma nova guerra de preços se aproxima, embora algumas empresas que operam perto das linhas de custo desde a primavera, através de descontos por volume, possam ter dificuldade em absorver cortes de preços adicionais. Em resumo, no contexto da desestocagem de estoques de produtos acabados invendáveis e da demanda continuamente enfraquecida, espera-se que a taxa de operação das empresas de chapas, folhas e tiras de alumínio flutue para baixo.

Fios e cabos de alumínio: Nesta semana, a taxa de operação das principais empresas de fios e cabos de alumínio ficou em 61,8%, uma queda de 1,4% semana a semana, com a taxa de operação do setor continuando a cair. De acordo com o feedback das empresas de topo, os pedidos têm apresentado bom desempenho desde o primeiro semestre do ano, com propostas vencedoras frequentemente se materializando, fornecendo apoio suficiente aos pedidos em mãos. No entanto, a velocidade de correspondência de pedidos da rede elétrica estatal continua a ser relativamente lenta, juntamente com o preço do alumínio continuando a flutuar em níveis elevados. A produção atual só atende às entregas de demanda rígida a curto prazo, com o ritmo de aquisição diminuindo significativamente na tentativa de alcançar a meta de reduzir os estoques de matérias-primas e de produtos acabados. As empresas de fios e cabos no sul da China relataram um ligeiro aumento nas taxas de operação recentemente, principalmente influenciadas pelos mecanismos de entrega e correspondência de pedidos da rede elétrica China Southern Power Grid. Além disso, os pedidos de licitação neste mês foram concentrados na primeira metade de junho, e os novos pedidos diminuíram desde a metade e o final de junho. No entanto, dada a materialização concentrada de pedidos no estágio inicial, as empresas também precisam de tempo para digerir os pedidos em atraso em mãos. Portanto, é necessário prestar atenção ao status do ciclo de entrega de pedidos, como os de transmissão e transformação de energia após agosto. Espera-se que a taxa de operação de fios e cabos de alumínio permaneça em baixa no curto prazo.

Extrusão de alumínio: Nesta semana, a taxa nacional de operação de extrusão caiu ligeiramente em 2,5 pontos percentuais mês a mês, para 50,0%. No setor de materiais de construção, a taxa de operação global das empresas amostradas diminuiu em relação à semana passada. De acordo com a pesquisa da SMM, as principais empresas da região central, sul e leste da China relataram crescimento lento de novos pedidos nesta semana, mantendo apenas a produção para os pedidos em mãos, o que levou a uma diminuição na taxa de operação. Algumas pequenas e médias empresas de extrusão de construção em Shandong relataram que, apesar da queda nos preços do alumínio nesta semana, o sentimento de espera e observação de seus clientes permaneceu forte. Eles relataram que os clientes a jusante acreditam que quanto mais cedo eles colocarem pedidos quando esperam uma queda nos preços, mais provável é que eles coloquem pedidos em um ponto alto. Os clientes geralmente preferem colocar pedidos quando esperam que os preços atinjam o fundo. Esta semana, a taxa de operação de extrusão industrial caiu ligeiramente em relação à semana passada. As empresas amostradas de quadros fotovoltaicos relataram que estão negociando a cooperação do próximo mês com as fábricas de módulos. Algumas das principais empresas de extrusão de quadros fotovoltaicos na região leste, sudoeste da China e em Hebei relataram que se espera uma diminuição nos pedidos no próximo mês. Os pedidos de produção desta semana não podem ser vinculados aos pedidos do próximo mês. Além disso, algumas empresas de processamento esperam que a taxa de processamento de quadros fotovoltaicos possa diminuir ainda mais, comprimindo a lucratividade das empresas e levando a uma redução na taxa de operação. Em relação à extrusão automotiva, algumas grandes e médias empresas amostradas na região leste e central da China relataram que, devido à obstrução da desestocagem em alguns OEMs e à desaceleração da velocidade de produção, os novos pedidos estão lentos. Juntamente com os pedidos em mãos insuficientes, suas taxas de operação caíram para cerca de 50%. Apesar dessas empresas negociarem ativamente novas cooperações, ainda não foram implementadas. As taxas de operação de outras empresas de produção de materiais industriais, como as de transporte ferroviário e tubulações de energia, permaneceram basicamente inalteradas em relação à semana passada. A principal razão é que seus pedidos são principalmente contratos de longo prazo de clientes de longa data, com uma base de clientes relativamente estável. No geral, afetadas pela baixa temporada de consumo, a taxa de operação global de extrusão de alumínio diminuiu significativamente. A SMM continuará a monitorar o progresso real do cumprimento dos pedidos em vários setores.

Folha de alumínio: Esta semana, a taxa de operação das principais empresas de folha de alumínio caiu ligeiramente em 1,1 ponto percentual semana a semana, para 69,6%. A demanda de mercado por folha de alumínio continuou a diminuir durante a semana. Por produto, a folha para embalagem registrou uma queda linear na demanda desde abril, enquanto estava profundamente envolvida em uma guerra de preços. Embora a escala de produção da folha para ar-condicionado seja grande, sua taxa de operação depende do apoio do "desconto por volume". As empresas de folha para bateria a jusante também relataram planos de redução de produção, com os pedidos também em declínio. No geral, a demanda de mercado por folha de alumínio enfraqueceu recentemente, o que se espera que leve a uma queda gradual na taxa de operação.

Liga de alumínio secundária: Nesta semana, a taxa de operação das principais empresas de liga de alumínio secundária permaneceu estável em 53,6%. Embora as principais empresas possam manter a produção normal, a taxa de operação geral da indústria ainda caiu ligeiramente devido ao período de baixa demanda, à pressão da oferta e aos altos custos das matérias-primas. Com a chegada de julho, o efeito do período de baixa demanda persiste, e a concorrência no mercado se intensifica sob o impacto de ofertas a preços baixos. Além disso, as montadoras de automóveis de ponta podem reduzir a produção devido a feriados por altas temperaturas ou pressão de estoque, o que se espera que suprima ainda mais os níveis de operação das fábricas de liga de alumínio secundária. No curto prazo, a taxa de operação da indústria pode continuar a cair ligeiramente, com foco nas mudanças na oferta e demanda de matérias-primas.

》Clique para visualizar o banco de dados da cadeia industrial de alumínio da SMM

(Equipe de Alumínio da SMM)