) "Sete zeros, dois dois" — O Federal Reserve (Fed) dos EUA, que mostrou uma grande divergência na questão das reduções das taxas de juros, pareceu declarar uma coisa a todos na quarta-feira através de um gráfico de pontos em forma de "seco": continua incapaz de tomar qualquer medida no momento...

Sem dúvida, na reunião de política de ontem à noite, em que o Fed dos EUA novamente "manteve a posição" (mantendo a faixa-alvo da taxa de juros dos fundos federais inalterada em 4,25%-4,5%), o aspecto mais observado pelos especialistas do setor foi a divulgação trimestral do gráfico de pontos de juros do Fed.

No mais recente gráfico de pontos divulgado este mês, os 19 formuladores de políticas do Fed projetaram coletivamente uma redução cumulativa de 50 pontos-base nas taxas de juros até o final do ano em relação aos níveis atuais, o que se alinha aproximadamente com a mediana refletida no gráfico de pontos de março.

No entanto, ao examinar os detalhes mais de perto, os investidores podem facilmente perceber uma mudança acentuada: como destacamos no início deste mês, o Fed mergulhou em divisões internas cada vez mais profundas.

De fato, embora ambos os gráficos de pontos sinalizem "duas reduções das taxas de juros este ano", as mensagens subjacentes transmitiram diferenças significativas:

O ponto mais óbvio é que, no gráfico de pontos de junho, até sete autoridades do Fed agora apoiam "nenhuma redução das taxas de juros este ano", enquanto o número que favorece "duas reduções" caiu de nove em março para oito, com duas autoridades apoiando "uma redução" e "três reduções".

Essa distribuição extrema de pontos em forma de "seco" marca um contraste acentuado com a dispersão relativamente equilibrada em março — pelo menos duas autoridades que apoiaram uma redução em março e uma que apoiou duas reduções agora se juntaram ao campo de "nenhuma redução".

Pode-se argumentar que o surgimento dessas duas facções opostas reflete a atual "impotência" do Fed em meio às incertezas em torno das tarifas, das tensões geopolíticas e da inflação.

Conforme relatamos no início deste mês , alguns formuladores de políticas podem argumentar que os impactos das tarifas devem ser tratados como "transitórios", permitindo que sejam de certa forma "ignorados", uma postura que abriria as portas para reduções das taxas de juros; no entanto, muitas autoridades do Comitê Federal de Mercado Aberto, responsável pela definição das taxas de juros, acreditam que a inflação impulsionada pelas tarifas pode se tornar mais persistente, tornando-as hesitantes em agir este ano...

Preocupação com a possível "estagflação"

No geral, as mudanças na redação do comunicado desta reunião do Fed foram bastante limitadas. O Fed dos EUA retirou da sua última comunicação a afirmação de que a taxa de desemprego se manteve estável em níveis baixos nos últimos meses, mas a redação relacionada sofreu apenas pequenas alterações, afirmando que "a taxa de desemprego permanece baixa". O Fed também alterou a expressão "maior aumento da incerteza quanto às perspectivas económicas" para "a incerteza diminuiu ligeiramente, mas permanece elevada".

Embora "a incerteza tenha diminuído ligeiramente", o Fed, que agora vê as coisas de forma mais "clara", parece estar cada vez mais preocupado (embora não em grau extremo) com a possibilidade de a economia entrar em "estagflação".

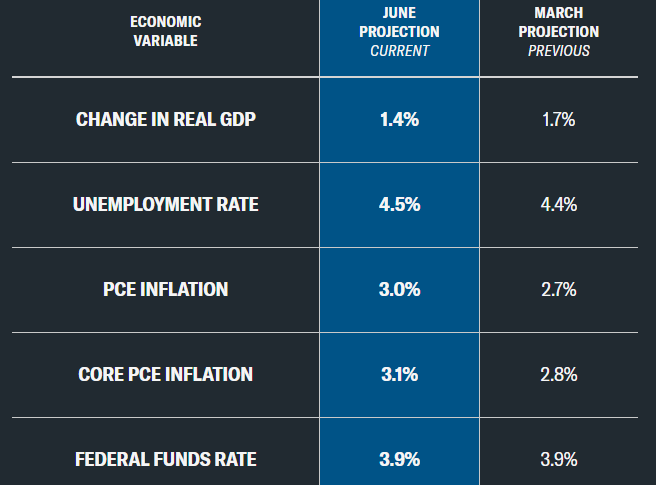

Isto reflete-se de forma bastante proeminente no mais recente Resumo Trimestral das Projeções Económicas (SEP):Os responsáveis do Fed reduziram a sua previsão de crescimento do PIB para este ano, ao mesmo tempo que aumentaram as suas expectativas para a inflação e a taxa de desemprego.

O relatório do SEP mostra que os responsáveis do Fed aumentaram a sua previsão mediana de inflação para o final de 2025 de 2,7% para 3%, mas reduziram a sua previsão de crescimento económico de 1,7% para 1,4%. O Fed também espera que a taxa de desemprego aumente para 4,5% até ao final do ano, ligeiramente superior à previsão anterior.

O aumento das pressões inflacionistas normalmente implica que o Fed deve conter a economia aumentando as taxas de juro, enquanto o abrandamento do crescimento económico e o arrefecimento do mercado de trabalho exigem cortes nas taxas para estimular a economia.

Assim, a "estagnação" e a "inflação" refletidas nas projeções económicas também podem explicar por que os responsáveis do Fed apresentam agora uma divergência extrema nas expectativas de taxas - "sem cortes nas taxas este ano" ou "dois cortes nas taxas".

A economista macro Catarina Saraiva observou: "Dados os níveis de preços atuais (a taxa de crescimento do PCE de abril foi de 2,1%), uma expectativa de inflação de 3% para este ano é bastante elevada. Isto intensificaria novamente significativamente as pressões sobre os preços. À primeira vista, esta previsão é difícil de conciliar com dois cortes nas taxas, mas os responsáveis do Fed acreditam claramente que isto é temporário, com a inflação a recuar para 2,4% no próximo ano e para 2,1% até 2027. "

Powell e seus colegas do Fed

Com o Fed dividido em dois "campos" extremos, outra grande questão agora e no futuro próximo é, sem dúvida: qual é a posição do presidente do Fed, Powell, e de seus colegas?

As declarações de Powell na coletiva de imprensa noturna foram em grande parte "evasivas", não revelando uma posição clara.

Durante a coletiva de imprensa, Powell enfatizou a atual força do desenvolvimento econômico e do mercado de trabalho dos EUA, afirmando que as políticas atuais estão "bem posicionadas" para responder aos desenvolvimentos, enquanto as políticas comerciais e fiscais "continuam a evoluir", e o Fed não tem pressa em ajustar as políticas.

Durante a sessão de perguntas e respostas, a inflação foi o primeiro tópico discutido. Powell também abordou a questão diretamente, afirmando: "Observamos uma ligeira alta na inflação de bens e esperamos que ela se torne mais pronunciada neste verão".

Ele enfatizou que levaria tempo para observar o impacto das tarifas em toda a cadeia de distribuição de bens, observando que muitos produtos atualmente vendidos por varejistas foram importados meses antes dos aumentos das tarifas. Ele também disse: "Começamos a ver alguns efeitos e esperamos ver mais nos próximos meses. Realmente observamos aumentos de preços em algumas categorias relacionadas, como computadores pessoais e equipamentos audiovisuais, que podem ser atribuídos aos aumentos das tarifas".

Powell indicou que, dada a atual situação econômica, o Fed dos EUA "está bem posicionado para esperar e obter mais insights sobre a direção potencial da economia". Ele também mencionou que a atual política monetária está em um estado "moderadamente restritivo", um contraste notável com a descrição de março, quando era "claramente restritiva".

Powell minimizou as mudanças no gráfico de pontos. Ele admitiu que, atualmente, "ninguém está totalmente certo sobre esses caminhos de taxas de juros", mas esperava obter um conhecimento mais aprofundado sobre as tarifas ao longo do verão.

O analista macro Chris G. Collins comentou: "Com base nas recentes declarações do Fed dos EUA e na nossa comparação das visões linha-dura e linha-mole, acreditamos que a posição do presidente do Fed, Powell, é mais linha-mole do que a média do comitê, mas não uma posição extrema. Portanto, ele provavelmente é um dos membros que antecipam dois cortes de juros este ano.”

De fato, a mídia do setor compilou recentemente um gráfico atualizado da distribuição das facções linha-dura e linha-mole do Federal Reserve dos EUA. Embora não possa ser diretamente correlacionado com o gráfico de pontos do Federal Reserve dos EUA, ele ainda pode fornecer uma ideia geral de quais autoridades atualmente apoiam “sem cortes de juros” ou “dois cortes de juros” no decorrer do ano...

(Linha-mole à esquerda, linha-dura à direita)

Não é difícil ver no gráfico que Powell pode, em geral, estar na facção que apoia dois cortes de juros. Algumas das autoridades mais linha-dura — como a presidente do Federal Reserve de Dallas, Lorie Logan, a presidente do Federal Reserve de Cleveland, Loretta Mester, e o presidente do Federal Reserve de Minneapolis, Neel Kashkari — são provavelmente “candidatos quentes” para apoiar a ausência de cortes de juros este ano, um ponto que os investidores também podem querer prestar atenção em seus futuros discursos e declarações.

O que pensa Wall Street?

A julgar pelos movimentos nos mercados financeiros, devido à previsão mediana de dois cortes de juros este ano no gráfico de pontos do Federal Reserve dos EUA na quarta-feira, que está alinhada com a atual precificação das taxas de juros no mercado, não houve flutuação significativa nos mercados de ações e títulos na noite passada.

O índice S&P 500 no mercado de ações dos EUA fechou quase estável na quarta-feira, desistindo dos ganhos anteriores: o índice S&P 500 fechou em queda de 1,85 ponto, ou 0,03%, em 5.980,87. Os rendimentos dos títulos do Tesouro dos EUA reduziram suas perdas anteriores no final do pregão na quarta-feira: o rendimento dos títulos do Tesouro dos EUA de referência a 10 anos caiu ligeiramente em 0,4 ponto base, para 4,387%, no final do pregão. O rendimento do título do Tesouro dos EUA a dois anos, que é sensível às taxas de juros, caiu 1,5 ponto base, para 3,935%.

Peter Cardillo, economista-chefe de mercado da Spartan Capital Securities, disse: “Powell, na verdade, deixou bem claro que não mudará a política monetária até que as autoridades do Fed tenham finalizado sua avaliação do impacto das tarifas na inflação.”

Steve Englander, chefe de pesquisa de câmbio do G10 do Standard Chartered Bank, apontou: “O objetivo desta reunião do FOMC foi expandir a gama de possíveis respostas de política, mas não foram feitos compromissos. "

"Eles não parecem ter pressa em considerar um corte nas taxas de juros ou qualquer forma de ação coordenada", observou também Andrew Wells, diretor de investimentos da SanJac Alpha.

Simon Dangoor, chefe de estratégia macro de renda fixa da Goldman Sachs Asset Management, disse: "Essencialmente, os membros do FOMC continuam a acreditar que as recentes pressões inflacionárias mais fortes provavelmente serão transitórias e permanecem relativamente intolerantes ao aumento do desemprego. Esperamos que o Fed dos EUA mantenha as taxas de juros inalteradas na próxima reunião, mas, se o mercado de trabalho enfraquecer, antecipamos uma possível retomada do ciclo de flexibilização monetária ainda este ano".

A julgar pelos preços mais recentes no mercado de taxas de juros, o primeiro corte nas taxas de juros do Fed dos EUA pode acontecer já em setembro, mas, na próxima reunião (no final de julho), o Fed "ainda pode não ser capaz de fazer nada".

A ferramenta CME FedWatch mostra que, atualmente, os operadores de futuros de taxas de juros esperam uma probabilidade de 89,7% de que o Fed mantenha as taxas de juros inalteradas na próxima reunião, com apenas 10,3% de probabilidade de corte. A probabilidade de que o Fed mantenha as taxas de juros inalteradas na reunião de setembro é de 37,2%, com 62,8% de probabilidade de corte.