Em 5 de junho, a Conferência de Mineração da Indonésia 2025 & Conferência de Metais Críticos - Conferência da Indústria do Carvão, organizada pela SMM Information & Technology Co., Ltd. (SMM), com o apoio do Ministério das Relações Exteriores da Indonésia como apoiador governamental e co-organizada pela Associação de Mineiros de Níquel da Indonésia (APNI), pela Bolsa de Futuros de Jacarta e pela China Coal Resource, foi concluída com sucesso em Jacarta, Indonésia!

Esta Conferência da Indústria do Carvão reuniu especialistas autorizados e representantes corporativos do setor global de mineração para participarem de trocas aprofundadas e discussões prospectivas sobre temas centrais, como o papel de apoio dos serviços de mineração na indústria do carvão da Indonésia, o valor estratégico do carvão metalúrgico indonésio para a indústria siderúrgica mundial, "Simbiose de Valor do Carvão Metalúrgico Chinês e da Cadeia de Suprimentos Global de Carvão", uma comparação da qualidade de crédito entre produtores de carvão na Ásia e na América do Norte, o mecanismo de transmissão do mercado global dos preços de referência do carvão da Indonésia, mudanças e tendências nos fluxos globais de comércio de carvão, a construção de uma cadeia de suprimentos sustentável de carvão para a indústria do cimento em meio à transição energética, o jogo geopolítico e de descarbonização enfrentado pelo carvão metalúrgico, bem como o estado atual dos mercados de carvão na China e na Índia e o papel do carvão na transição energética da Ásia. A conferência visava fornecer orientações práticas e estratégicas para o desenvolvimento de alta qualidade e sustentável da indústria global do carvão no contexto da transição energética por meio do confronto da sabedoria do setor e do compartilhamento de experiências.

Discursos de Convidados

4 de junho

Tópico do Discurso: O Papel de Apoio dos Serviços de Mineração no Desenvolvimento da Indústria do Carvão da Indonésia

Orador: Bambang Tjahjono, Diretor Executivo da ASPINDO (Associação de Serviços de Mineração da Indonésia)

Por que Usar Contratados?

Na Mineração de Carvão:

1. O índice de preços do carvão é relativamente baixo em comparação com os custos operacionais (sensível aos custos)

Os proprietários de minas de carvão têm dificuldade em responder de forma flexível às flutuações da produção

É difícil investir em equipamentos pesados durante aumentos (temporários) da produção

Os cortes de produção afetam as taxas de utilização dos equipamentos e levam ao ociosidade da mão de obra

Incapacidade de comparar custos ideais com custos reais

2. Os contratados são mais flexíveis na adaptação às flutuações de produção

• Em caso de cortes de produção, os equipamentos e a mão de obra podem ser realocados para outros locais

• Se houver flutuações de mão de obra devido a aumentos ou diminuições de produção, os turnos de trabalho podem ser ajustados de dois turnos para três turnos

No geral, o custo total de usar contratados é menor.

Na Mineração de Minerais:

Há alguns anos, quase toda a mineração de minerais era realizada pelos próprios proprietários das minas, pois o índice de preços dos minerais era muito mais alto do que os custos operacionais (não sensível aos custos).

• Devido a preocupações com a segurança, os proprietários das minas temiam que os contratados não fossem capazes de separar adequadamente o minério dos resíduos.

A situação atual mudou a mentalidade dos proprietários das minas:

• Os índices de preços caíram significativamente.

• Maior foco em questões de custos.

• A utilização de contratados oferece vantagens de custo.

Perspectivas para a Indústria de Carvão da Indonésia

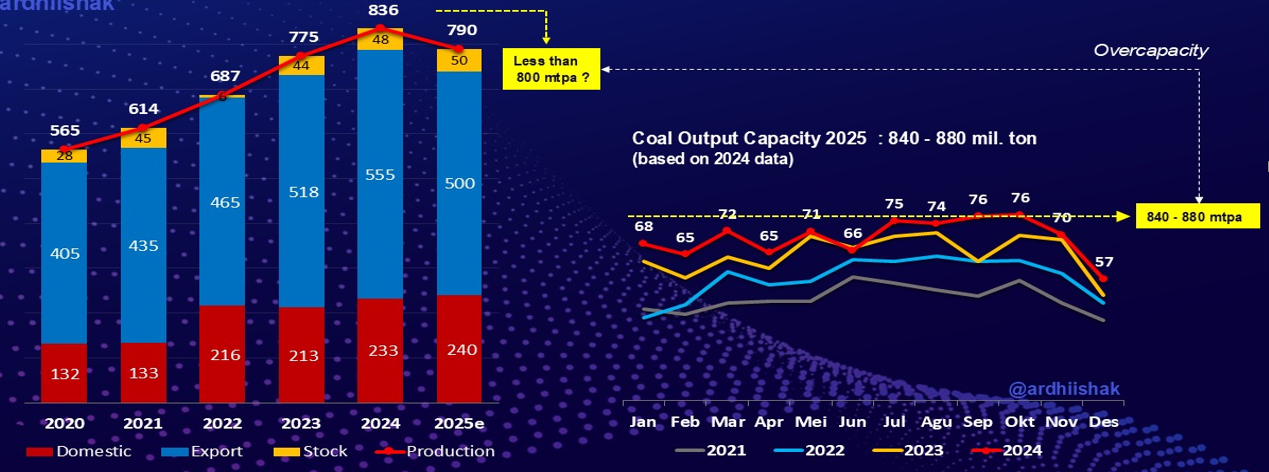

Em 2025, a produção de carvão da Indonésia será inferior a 800 milhões de toneladas, uma diminuição de aproximadamente 5,6% em relação a 2024. Em 2025, as exportações atingirão um máximo de 500 milhões de toneladas, mostrando um declínio significativo em relação ao ano anterior. A demanda interna continuará a crescer, mas a um ritmo limitado.

Respostas Esperadas à Diminuição da Demanda por Carvão

► Para os contratados:

1. Diversificar as operações comerciais: Mudar para o setor de minerais, participando como contratados ou partes mineradoras.

2. Racionalizar as quantidades de equipamentos: Idealmente, todos os contratados devem possuir pelo menos 25% de seus equipamentos com valor contábil zero (Nota: Isso pode se referir a equipamentos obsoletos/equipamentos que foram totalmente depreciados).

3. Ajustar os turnos de trabalho: Mudar de um sistema de dois turnos para um sistema de três turnos para evitar demissões.

Tópico do Discurso: A Importância do Desenvolvimento do Carvão Metalúrgico da Indonésia para a Indústria Siderúrgica Global

Orador: Hendri Tamrin, Diretor da PT Adaro Minerals Indonesia Tbk

Tópico do Discurso: "Simbiose de Valor entre o Carvão de Coque da China e a Cadeia de Suprimentos Global de Carvão"

Orador: Yin Yue, Diretor do Departamento de Energia e Química da Shanxi Coking Coal Group International Trading Co., Ltd.

Tópico do Discurso: Avaliação da Qualidade do Crédito: Uma Comparação entre Produtores de Carvão da Ásia e da América do Norte

Orador: Maisam Hasnain, Vice-Presidente e Diretor Sénior de Crédito da Moody's Ratings

Tópico do Discurso: Como o Preço de Referência do Carvão da Indonésia Afecta o Mercado Global

Orador: Ashok Mitra, Diretor e CEO da PT Kaltim Prima Coal

Ele elaborou a partir de perspectivas como o carvão térmico transportado por mar, os índices internacionais de preços do carvão, os preços futuros do carvão e os índices de preços do carvão.

Preço de Referência do Carvão (HBA)

A seguir, um resumo da fórmula do HBA:

1. De acordo com o Artigo 159, Parágrafo 1, do Decreto Presidencial n.º 96/2021, as vendas de carvão devem referenciar o preço de referência.

2. A determinação do HBA e do HMA será publicada no dia 1 e no dia 15 de cada mês, com as seguintes fórmulas:

• HBA no dia 1 = (0,7 * x1) + (0,3 * x2);

X1 = w4 de dois meses antes do mês anterior

X2 = w2-w3 do mês anterior

• HBA no dia 15 = (0,7 * x1) + (0,3 * x2)

X1 = w2-w3 do mês anterior

X2 = w4 de dois meses antes do mês anterior

Exemplo de Introdução de Dados no Sistema ePNBP:

Se o preço FOB for inferior ao preço HPB, devem ser pagos royalties adicionais sobre a diferença entre os preços HPB e FOB. Além disso, impostos adicionais devem ser acumulados/pagos sobre a diferença entre os preços HPB e FOB.

Taxas de Royalties

• A partir de 2025, a taxa de royalty para as indústrias nacionais, excluindo as fundições, foi ajustada para 14%. Este ajustamento está em conformidade com o Regulamento n.º 58.K/HK.02/MEM.B/2022 do Ministério de ESDM, emitido em 11 de abril de 2022 ("Regulamento sobre os Preços de Venda de Carvão para Atender às Necessidades de Matérias-Primas/Combustíveis para a Indústria Nacional"), que estipula um preço HBA de 90 dólares para as indústrias nacionais, excluindo as fundições, e o Decreto Presidencial (PP) n.º 18/2025, que impõe uma taxa de royalty de 14% sobre as vendas de carvão sujeitas a preços regulamentados (ou seja, HBA de 70 dólares e HBA de 90 dólares).

Tópico do Discurso: Mudanças e Perspectivas para os Fluxos de Comércio Global de Carvão

Orador: Dong Huanhuan, Consultora Sénior da SMM

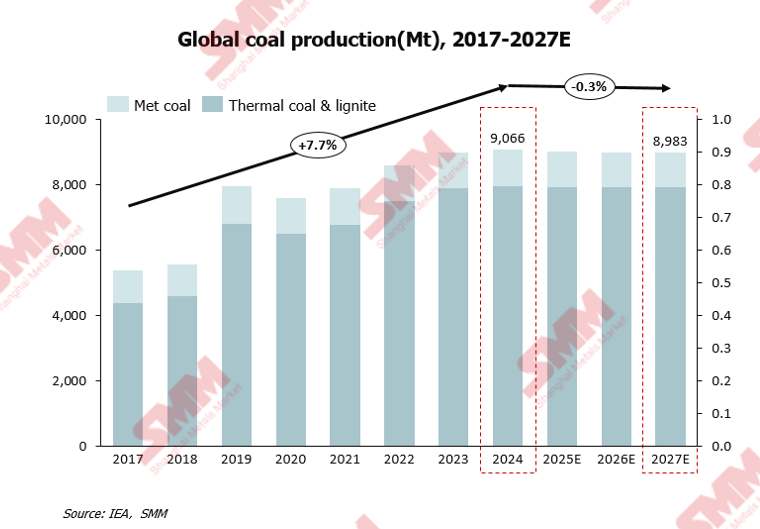

A produção global de carvão deverá diminuir após atingir um nível recorde em 2024

Em 2024, a produção global de carvão ultrapassou 9 mil milhões de toneladas pela primeira vez, atingindo um nível recorde, mas espera-se que diminua gradualmente nos próximos anos.

Os principais fatores de influência são os seguintes:

A transição energética global está a acelerar. O rápido desenvolvimento de fontes de energia renováveis, como a eólica e a solar, está gradualmente substituindo o carvão como principal fonte de eletricidade.

Com o estabelecimento dos objetivos de "duplo carbono", alguns países do mundo, como a Alemanha e o Reino Unido, têm gradualmente restringido ou eliminado a mineração e o uso de carvão.

A mudança no modelo de desenvolvimento económico global e a crescente proporção das indústrias de serviços e de alta tecnologia (que têm demandas de energia relativamente mais baixas) têm suprimido ainda mais o crescimento da demanda por carvão.

Antes de 2024, a produção mundial de carvão tinha estado em tendência de crescimento, mas espera-se que diminua até 2027, exceto na Índia.

Em 2025, espera-se que a produção total de carvão da China mantenha uma tendência de ligeiro crescimento, enquanto a Índia continuará a experimentar um rápido crescimento nos próximos anos. O Ministério do Carvão da Índia estabeleceu uma meta de produção de carvão: um aumento de mais de 40% do ano fiscal de 2025-26 para o ano fiscal de 2029-30. Nos próximos anos, outros grandes países produtores de carvão manterão uma tendência de queda na produção.

Tópico da Palestra: O Papel Crítico do Carvão na Indústria do Cimento: Transição Energética e Sustentabilidade da Cadeia de Suprimentos

Orador: Renard Cheng, Comprador Sênior da PT Indocement Tunggal Prakarsa Tbk

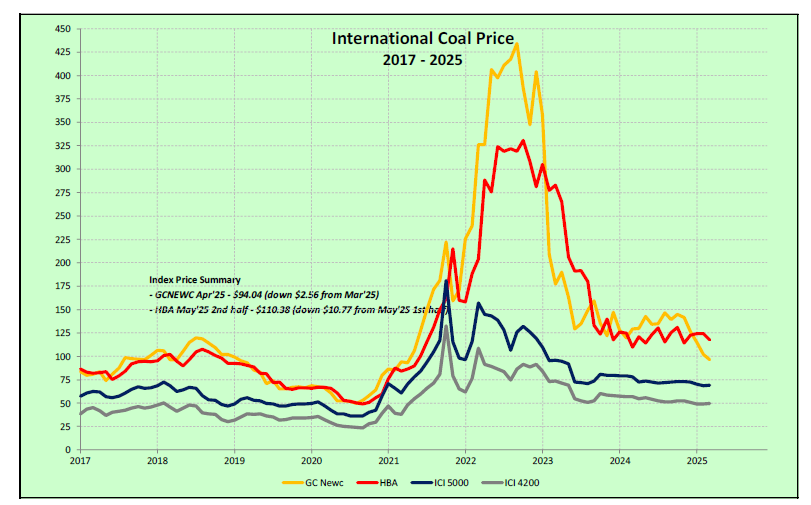

Tópico da Palestra: Perspectivas do Mercado e dos Preços Globais do Carvão

Orador: Kevin Lee, Analista Sênior de Pesquisa da McCloskey

Mesa Redonda: A Encruzilhada do Carvão Metalúrgico: Um Jogo Multidimensional de Geopolítica, Descarbonização e Demanda de Aço

Moderador: Ghee Peh, Especialista em Finanças Energéticas do Instituto de Economia e Análise Financeira da Energia (IEEFA)

Participantes: Bank Mandiri IndonésiaDendi Ramdani, Vice-Presidente de Pesquisa Industrial e Regional

FH Kristiono, Secretário-Geral Adjunto da APBI-ICMA

Andre Barahamin, Coordenador de Divulgação Comunitária da IRMA

Tópico da Palestra: Otimização da Logística e Eficiência do Transporte de Carvão: Novas Estratégias para Integrar Tecnologia e Sustentabilidade

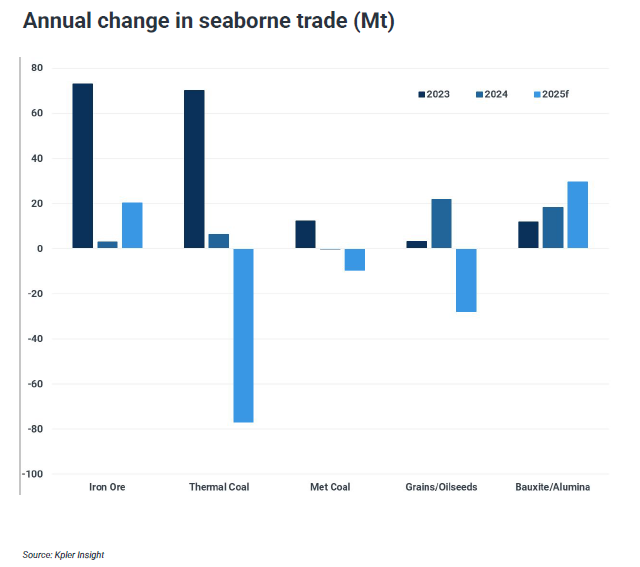

Orador: Hanif, Analista Sênior de Transporte de Granéis Sólidos da Kpler

Reequilíbrio do Mercado de Carvão do Pacífico e Seu Impacto na Indústria de Transporte de Granéis Sólidos

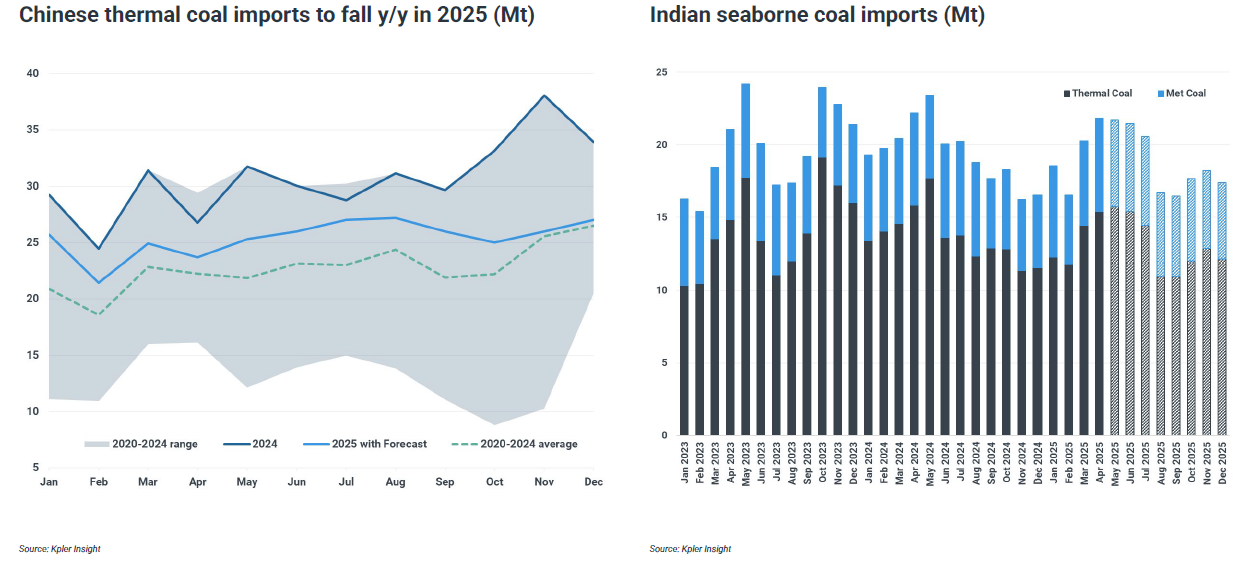

Espera-se que a demanda por importações de carvão nos principais países diminua

Devido à redução da demanda por carvão térmico e ao aumento da oferta de carvão metalúrgico terrestre, espera-se que as importações de carvão marítimo diminuam em 2025.

A queda na demanda por carvão arrastará para baixo a indústria de transporte marítimo

A redução na demanda por carvão exercerá pressão negativa sobre a demanda por frotas de graneleiros secos.

Forneceu uma introdução sobre aspectos como a participação da frota mundial de graneleiros secos e a contribuição dos graneleiros secos para a demanda de transporte marítimo em 2024.

Os ganhos dos navios terão dificuldade em encontrar apoio.

A utilização insuficiente das embarcações exacerbou o excesso de oferta, e a perspectiva de queda nos preços do petróleo reduziu os custos de transporte.

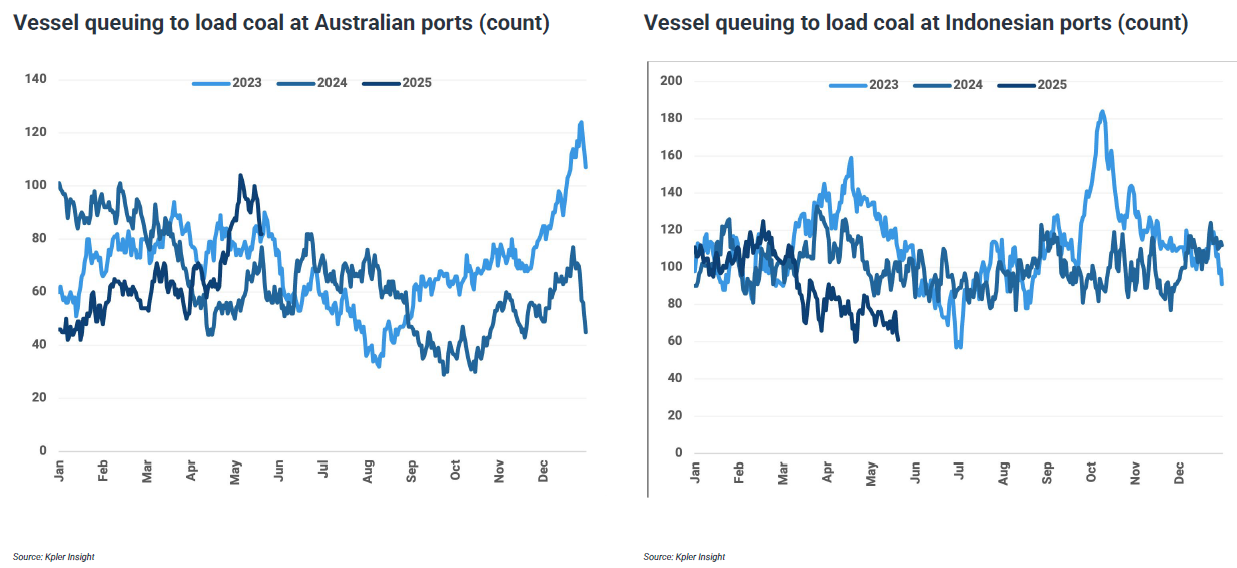

Os atrasos nos portos diminuíram, mas as razões variam.

A redução das interrupções no transporte marítimo devido ao clima e a menor demanda liberaram mais espaço nos portos.

Hora da manutenção programada.

Os navios construídos entre 2010 e 2012 estão se aproximando das vistorias especiais, o que pode limitar a oferta de capacidade nos próximos três anos.

Discutiu a frota de graneleiros secos, incluindo as frotas existentes e em construção, bem como a proporção das frotas que necessitam de vistorias especiais por ano.

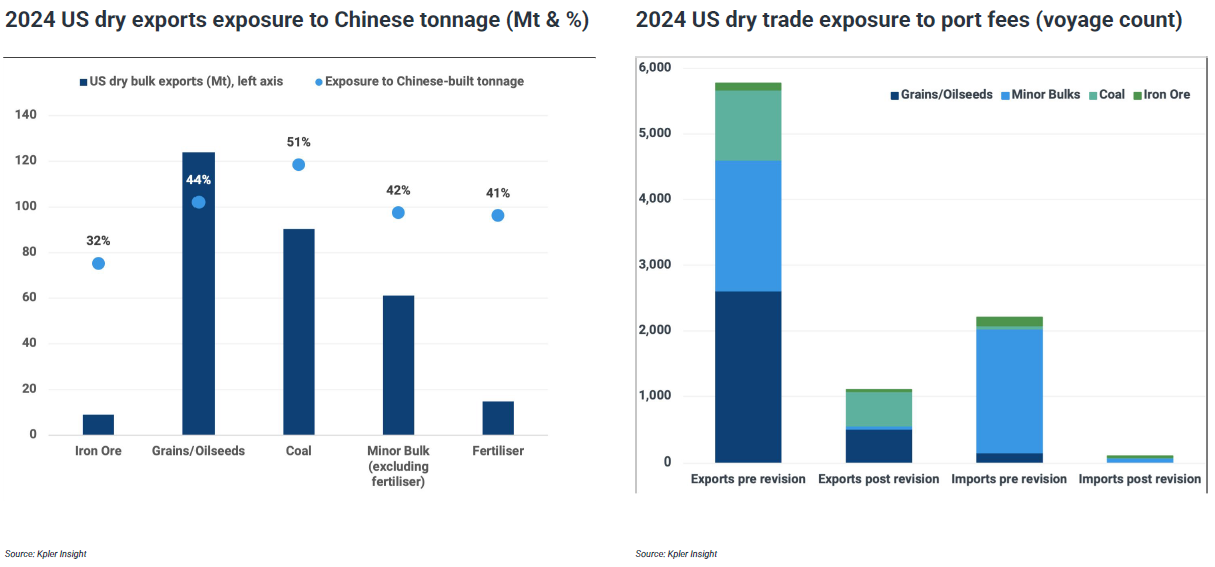

O que as taxas portuárias nos EUA poderiam ter feito, mas não fizeram.

Se as regras iniciais forem aprovadas, quase metade das exportações de carvão e grãos dos EUA enfrentarão taxas aumentadas.

Pontos-chave.

►Pontos-chave e Perspectivas.

A queda na demanda por carvão afeta o transporte marítimo e os ganhos, enquanto o envelhecimento da frota e a flexibilização das políticas melhoraram o sentimento do mercado.

• A demanda por carvão na China e na Índia está em baixa. Isso limitou o crescimento do comércio marítimo de graneleiros secos.

• Com a redução na demanda por carvão, as taxas de utilização das frotas Panamax e Supramax estão diminuindo, levando a uma menor demanda de transporte.

• Os ganhos dos navios estão enfrentando pressão negativa. Os custos de transporte diminuíram ligeiramente com a queda nos preços do petróleo.

• Os atrasos nos portos diminuíram, e o espaço portuário aumentou, principalmente devido à redução nos volumes de manuseio de carvão.

• A frota de graneleiros secos passará por reparos especiais de 2025 a 2027, o que começará a limitar a oferta de capacidade.

Mesa Redonda: O Futuro da Demanda por Carvão Térmico: a Mistura Energética da Ásia e a Ascensão das Energias Renováveis.

Moderador: Djakarta Mining Club. Vice-Presidente Ben Lawson.

Painelista: Gerente e Fundador da Strategic Point Partners. Charles J. Tumazos.

Presidente de Relações Industriais e Associações Industriais da Perhapi.Ardhi Ishak.

Vice-Presidente - Comércio Internacional, Agarwal Coal Corporation Pvt. Ltd.Rajat Handa.

Apresentações dos Painelistas.

5 de junho.

Tópico da Apresentação: Situação do Mercado de Carvão na China (Sessão do Mercado Regional da Ásia).

Apresentador: Feng Dongbin, Vice-Gerente Geral da Fenwei Digital Information Technology Co., Ltd.

Tópico da Apresentação: Situação do Mercado de Carvão na Índia (Sessão do Mercado Regional da Ásia).

Apresentador: Vasudev Pamnani, Diretor da I-Energy Natural Resources.

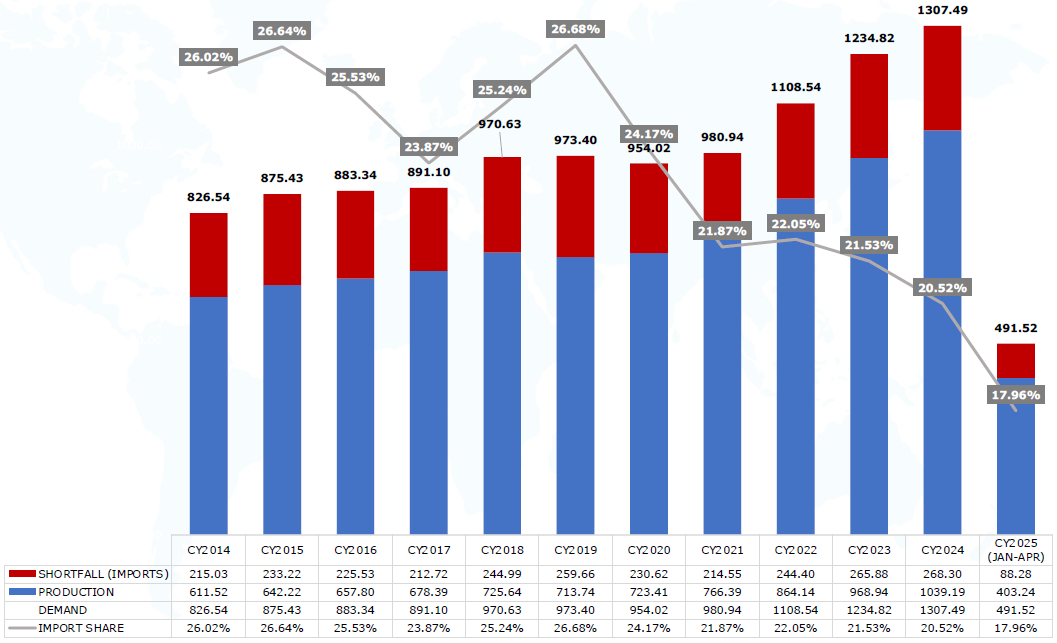

01 Contexto da Indústria de Carvão na Índia.

A história da mineração de carvão na Índia remonta a mais de 250 anos, tendo origem na região leste.

• A Índia possui 378,21 bilhões de toneladas de reservas de carvão, tornando-se um dos maiores detentores de reservas de carvão do mundo.

• Em 2024, a Índia ocupou o segundo lugar global em consumo de carvão (1,3 bilhão de toneladas), produção (1,04 bilhão de toneladas) e importações (268 milhões de toneladas).

• Este impulso continuou em grande parte nos primeiros quatro meses de 2025, com o consumo de carvão atingindo 492 milhões de toneladas.

• A produção nacional de carvão no mesmo período atingiu 403 milhões de toneladas, um aumento de 3% em relação ao mesmo período do ano anterior.

• Em contraste, as tendências de importação enfraqueceram, caindo para 88 milhões de toneladas de janeiro a abril de 2025, uma queda de 5% em relação às 93 milhões de toneladas no mesmo período do ano anterior.

• Os principais desafios enfrentados pelas importações da Índia são o aumento da produção e do fornecimento internos, os altos estoques em usinas de energia, minas e portos, bem como os impactos adversos da fraca demanda global e das tensões comerciais globais.

• O mercado internacional também está sob pressão, com a demanda por carvão esfriando no início de 2025 devido à instabilidade macroeconômica.

• Apesar dos preços do carvão terem caído para mínimos de vários anos, a demanda permaneceu lenta durante o período de pico de uso de eletricidade no verão na Índia.

• O mercado permanece frágil, mas este não é o fim da era do carvão na Índia.

• O carvão continua a ser a espinha dorsal do setor de energia da Índia e continuará a ser um componente importante da estrutura energética do país em 2025.

02 Demanda de Carvão na Índia

Demanda Total de Carvão na Índia (milhões de toneladas métricas)

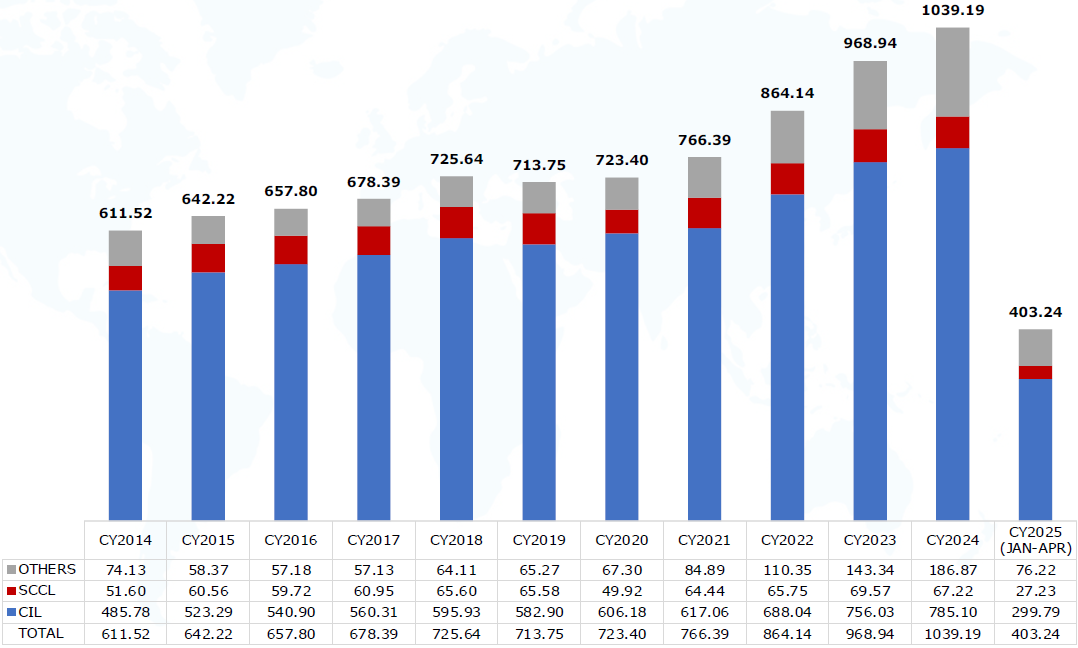

03 Produção Nacional de Carvão na Índia

Produção de Carvão na Índia (milhões de toneladas métricas)

Além disso, também foram elaboradas perspectivas como o carvão expedido da Índia para as indústrias, os fatores que impulsionam a demanda de carvão na Índia e "Diamante Negro: O Carvão Suporta o Sistema Elétrico da Índia".

Tópico do Discurso: Geopolítica e Desenvolvimento Industrial – Tomando a Construção de Capacidade de Metanol na Indonésia como Exemplo

Orador: Ghee Peh, Especialista em Finanças Energéticas do Instituto de Economia e Análise Financeira da Energia (IEEFA)

Carvão e Segurança Energética: Qual é o Custo?

• Em 2 de abril de 2025, o presidente dos EUA, Trump, anunciou tarifas para todos os países da ASEAN: 32% para a Indonésia, 46% para o Vietname, 36% para a Tailândia e 24% para a Malásia.

• À medida que as tendências de globalização enfraquecem, a segurança energética nacional na Indonésia tornou-se crucial. Para a Indonésia, vale a pena explorar a questão de considerar produtos a jusante de carvão, como o dimetil éter (DME), como uma opção para a segurança energética.

O projeto de DME é caro, com um investimento total de US$ 3,1 bilhões.

O presidente indonésio, Prabowo Subianto, instruiu uma força-tarefa de energia a reiniciar projetos de gaseificação de carvão para dimetil éter (DME) em quatro regiões de Sumatra e Kalimantan. O plano visa reduzir as importações de gás liquefeito de petróleo (GLP) através do processamento de carvão de baixo poder calorífico.

De acordo com estimativas do Instituto de Economia e Análise Financeira da Energia (IEEFA), uma usina de DME de 1,4 milhão de toneladas métricas em Sumatra custaria US$ 2,6 bilhões, além de uma perda de custo de oportunidade de US$ 520 milhões ao longo de uma década, totalizando US$ 3,1 bilhões.

Viabilidade Econômica em Questão

Os gastos de capital e o custo de oportunidade das usinas de DME da Indonésia representariam 70% do custo anual total das importações de GLP (US$ 4,3 bilhões), mas produziriam apenas energia equivalente a 1 milhão de toneladas métricas de GLP. O custo unitário de energia para os consumidores seria 42% mais elevado do que o do GLP.

Uma unidade de produção de DME de 1,4 milhão de toneladas poderia compensar 15% das importações de GLP da Indonésia, mas a sua viabilidade económica é incerta. Por exemplo, o Grupo Shanxi Lanhua, na China, interrompeu o seu projeto de DME em 2023 devido à falta de rentabilidade, o que serve como prova.

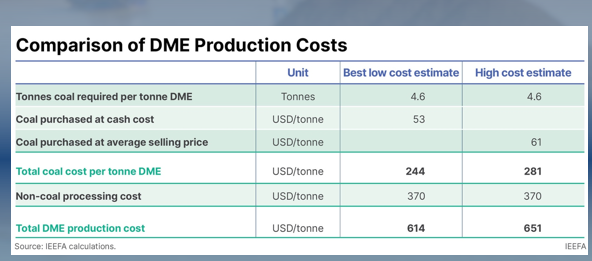

Comparação de Custos

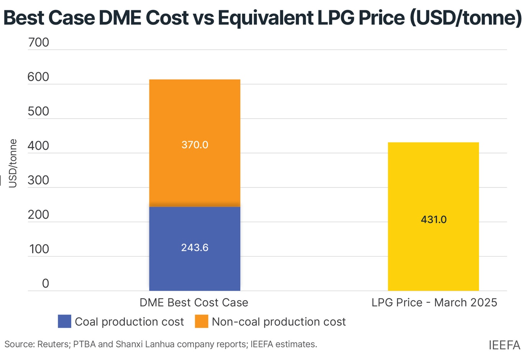

O custo de produzir uma tonelada de DME utilizando 4,6 toneladas de carvão pode ser calculado com base nos custos à vista ou nos preços médios de venda:

Se calculado com base nos preços médios de venda, o custo de produzir uma tonelada de DME é de 281 dólares americanos. Se calculado com base nos custos de caixa, o custo do carvão por tonelada de DME é de 244 dólares americanos, o que é 37 dólares americanos mais baixo do que o método de cálculo do preço de venda.

Considerando tanto os custos do carvão como os não relacionados com o carvão, o custo de produção estimado do DME é614-651 dólares americanos por tonelada métrica. Tendo em conta o menor teor energético do DME, quando convertido para um preço equivalente de GLP, é de431 dólares americanos por tonelada métrica.

Mesa Redonda: O Papel do Carvão no Processo de Transição Energética dos Países Asiáticos

Moderador: Dr. da Faculdade de Direito da Universidade HasanuddinLaode M Syarif

Painelistas: Diretor Financeiro da Kaltim Prima Coal Subhashish Datta

AME Mineral Economics Pty Ltd, uma subsidiária do AME GroupPresidente de Pesquisa, Lloyd Hain

Energy Shift InstituteDiretor-GeralPutra Adhiguna

Diretor da DVK Resources Pte Ltd, CingapuraJeffrey Mulyono

》Clique para ver o relatório especial sobre a Conferência de Mineração e Metais Críticos da Indonésia de 2025