16 de junho de 2025

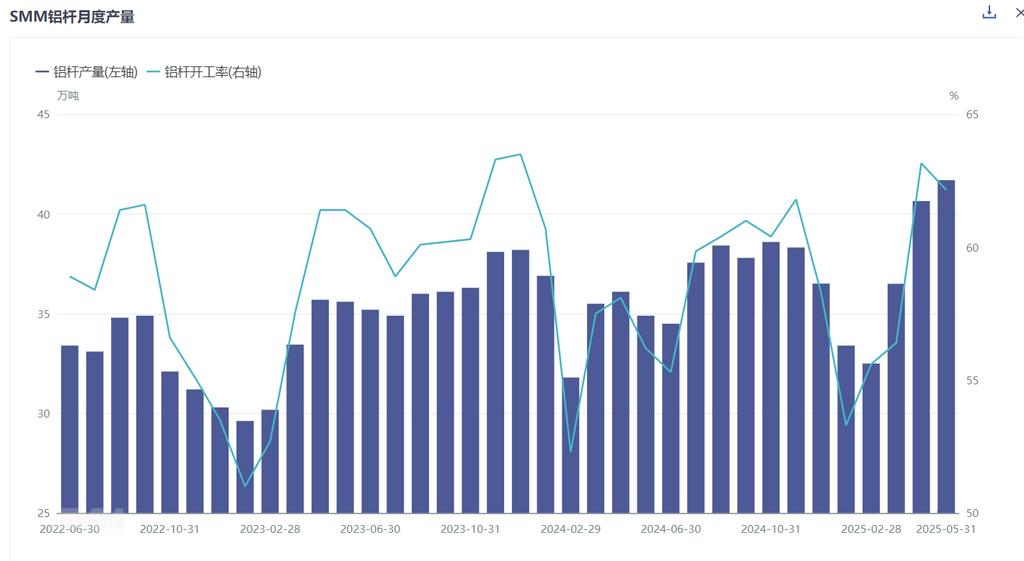

De acordo com a última pesquisa mensal da SMM, a produção de barras de alumínio da China em maio de 2025 atingiu 417.000 toneladas, um aumento de 10.500 toneladas em relação a abril. Após ajustar pelo número de dias do mês, a taxa de operação das fábricas de barras de alumínio em maio ficou em 62,15%, uma queda de 1,01% em relação ao mês anterior, mas um aumento de 5,95% em relação ao mesmo período do ano anterior. No início e meados de maio, as compras a jusante permaneceram relativamente estáveis devido aos preços fracos do alumínio e às margens de lucro suficientes nos pedidos em mãos, juntamente com o ciclo de entrega concentrado do setor, mantendo as operações do lado da oferta em níveis elevados. No entanto, no final de maio, os preços futuros do alumínio mantiveram-se bem em meio à circulação apertada do mercado de lingotes de alumínio, enquanto as entregas do setor mostraram uma tendência de enfraquecimento claro, levando a uma rápida desaceleração do mercado e a uma forte queda nas taxas de processamento.

Regionalmente, as taxas de operação variaram. Como um polo para empresas de primeira linha, Shandong viu sua taxa de operação cair ligeiramente para 86,4%, uma queda de 2,5% em relação ao mês anterior. A Mongólia Interior registrou uma taxa de operação de 77,6%, uma queda de 3,1% em relação ao mês anterior. Enquanto isso, Henan, Guangxi, Guizhou e Qinghai mostraram tendências leves de aumento devido a tarefas de ligação de alumínio líquido e às condições dos pedidos, enquanto Ningxia e Shanxi experimentaram quedas significativas nas taxas de operação das fábricas devido a realocações parciais de capacidade e manutenção de equipamentos.

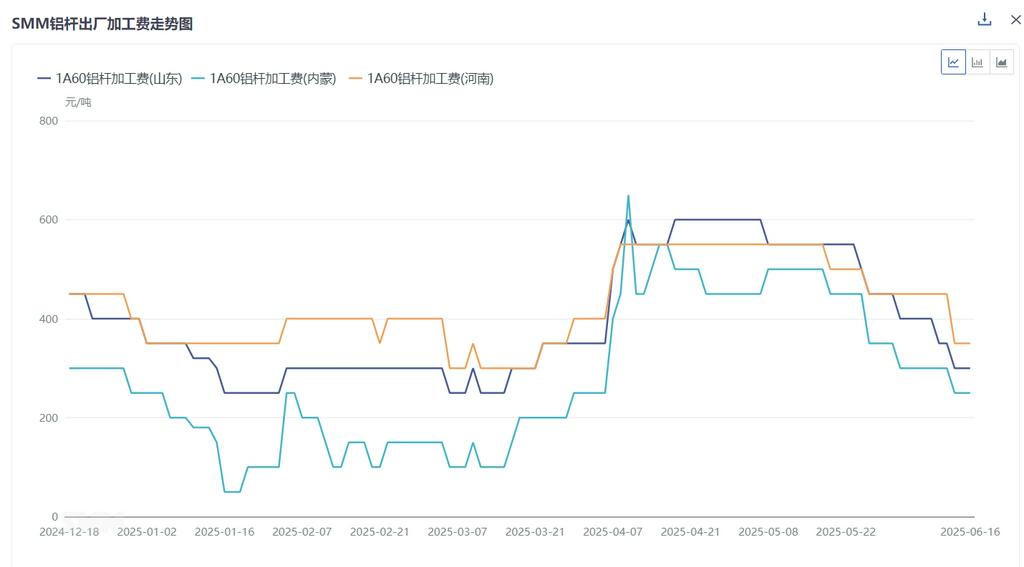

No mercado, em maio, as fábricas de fios e cabos a jusante começaram a entregar pedidos para projetos de transmissão e transformação de energia e pedidos em atraso. No início e meados do mês, a demanda permaneceu moderada, com as fábricas de barras de alumínio mantendo entregas suaves e uma produção-venda equilibrada. No entanto, no final do mês, a vontade de entrega a jusante enfraqueceu notavelmente em meio a rebotes de preços, agravada pela insuficiência de pedidos de linhas aéreas, levando a uma mudança clara na dinâmica da oferta e da demanda. Os estoques circulantes aumentaram gradualmente, pressionando as taxas de processamento das barras de alumínio para baixo. Para barras de alumínio de alta condutividade, os pedidos de entrega da State Grid permaneceram o contrato mais negociado do mercado, com barras de alta condutividade ainda sendo uma demanda dominante. No entanto, à medida que a tecnologia nacional de barras de alta condutividade evoluiu, as barreiras do setor gradualmente se dissolveram, reduzindo significativamente sua capacidade de prêmio. Em 6 de junho de 2025, o preço médio à saída da fábrica de barras de alta condutividade de 61,5% IACS (Shandong) foi de 700 yuan/tonelada, enquanto as barras de 62,5% IACS (Shandong) tiveram um preço médio de 900 yuan/tonelada, uma queda de 200 yuan/tonelada em relação ao mês anterior. No que diz respeito às barras de liga de alumínio, as novas instalações fotovoltaicas na China de janeiro a abril de 2025 atingiram 45,2 GW, um aumento de 122% em relação ao mês anterior, com a corrida às instalações ainda a estimular o consumo de barras de liga. No entanto, é necessário ter cautela quanto à possível sustentabilidade das instalações fotovoltaicas no período pós-531.

A SMM prevê que o mercado de barras de alumínio entrará numa situação de excesso de oferta em junho. Embora a procura rígida a longo prazo da indústria de fios e cabos de alumínio continue a ser moderada, o ciclo de entrega concentrada terminou, com a procura a regressar aos níveis normais. Entretanto, as fábricas já passaram pela fase de pré-agendamento e entraram num ciclo de acumulação de estoques internos. As estatísticas da SMM mostram que o estoque interno de barras de alumínio acumulou-se durante 3,7 dias, um aumento de 2,4 dias em relação ao mês anterior. Portanto, no contexto de uma ligeira subida do preço médio do alumínio em maio, o estoque interno aumentou enquanto a procura enfraqueceu, fazendo com que o preço médio das taxas de processamento caísse rapidamente 200 yuan/tonelada. Espera-se que, antecipando-se a uma procura fraca contínua, as taxas de processamento das barras de alumínio permaneçam fracas e dentro de um certo intervalo.