16 de junho de 2025

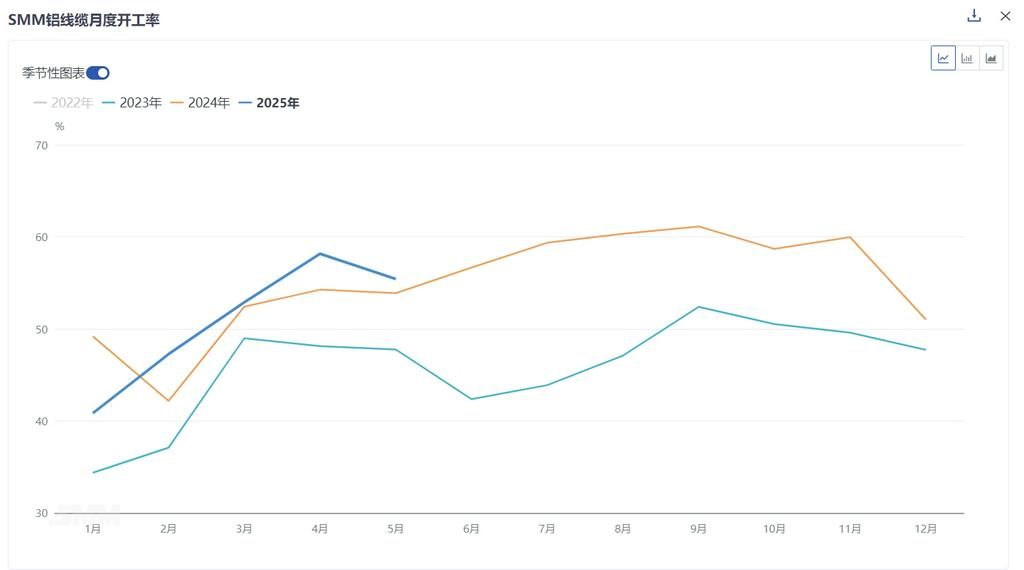

De acordo com as estatísticas da SMM, a taxa de operação integral da indústria chinesa de fios e cabos de alumínio atingiu 55,42% em maio de 2025, uma queda de 2,75% em relação a abril, indicando um ligeiro declínio global, mas um aumento de 1,16% em relação a abril do ano passado. Por tamanho das empresas, a taxa de operação das grandes empresas diminuiu 2,59% em relação a abril, para 70,98%, as médias empresas caíram 2,29% em relação a abril, para 48,92%, e as pequenas empresas diminuíram 6,78% em relação a abril, para 27,12%.

Em termos de empresas, no início de junho, houve uma divergência nas taxas de operação do setor. As empresas líderes, apoiadas por um planejamento racional da produção com base nos pedidos em mãos, demonstraram forte resiliência, apesar das quedas mensais, mantendo níveis relativamente altos. Em contraste, as pequenas e médias empresas mostraram fraqueza acentuada devido ao fim dos ciclos intensivos de entrega e ao abrandamento do sentimento de produção em meio ao aumento dos preços das matérias-primas de alumínio. No lado do estoque de matérias-primas, os períodos pós-pico de entrega levaram a uma redução do entusiasmo pelas compras e a uma digestão mais lenta do estoque. No lado do estoque de produtos acabados, a pressão permaneceu relativamente pequena, apesar de se aproximar do fim das entregas de pedidos anteriores.

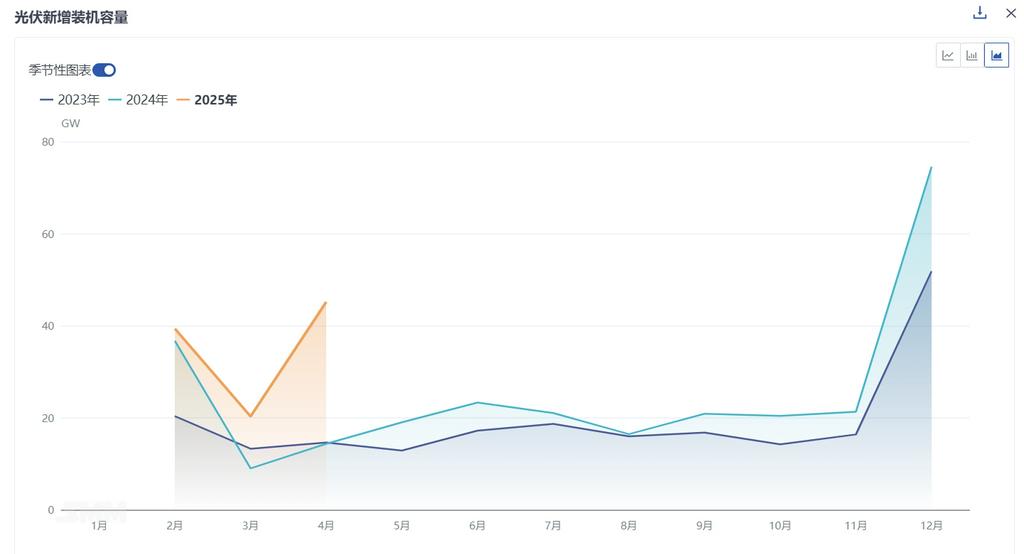

Perspectiva de pedidos, a State Grid lançou recentemente o terceiro lote de licitações de transmissão e transformação de energia, liberando 128.000 toneladas de pedidos de condutores de núcleo de alumínio e fios de aterramento, com períodos de entrega abrangendo agosto de 2025 a março de 2026. Os acordos-quadro da rede de distribuição das redes provinciais também continuaram a liberar pedidos, proporcionando expectativas estáveis de demanda para o segundo semestre. No entanto, o mercado atual está em um intervalo de transição entre a conclusão das entregas anteriores e a espera pela implementação de novos pedidos em grande escala, apresentando fraqueza divergente. Embora alguns pedidos da State Grid ainda estejam em entrega, a demanda por linhas aéreas e novos pedidos de energia fotovoltaica diminuiu em alguns estados, não conseguindo impulsionar fortemente a produção imediata. O primeiro lote de pedidos de UHV e o terceiro lote de pedidos de transmissão entrarão em fase de entrega a partir de agosto de 2025, concluindo por volta de março de 2026, formando uma continuidade de pedidos de médio e longo prazo com base nos pedidos em atraso existentes. No lado de outros pedidos, apesar da corrida de instalação de energia fotovoltaica durante janeiro-abril, com 45,2 GW de novas instalações (um aumento de 122% em relação ao mês anterior) impulsionando o consumo de cabos de liga de alumínio, é necessário manter a vigilância quanto aos possíveis impactos nos pedidos após o período da política "531", já que o ímpeto de instalação pode enfraquecer.

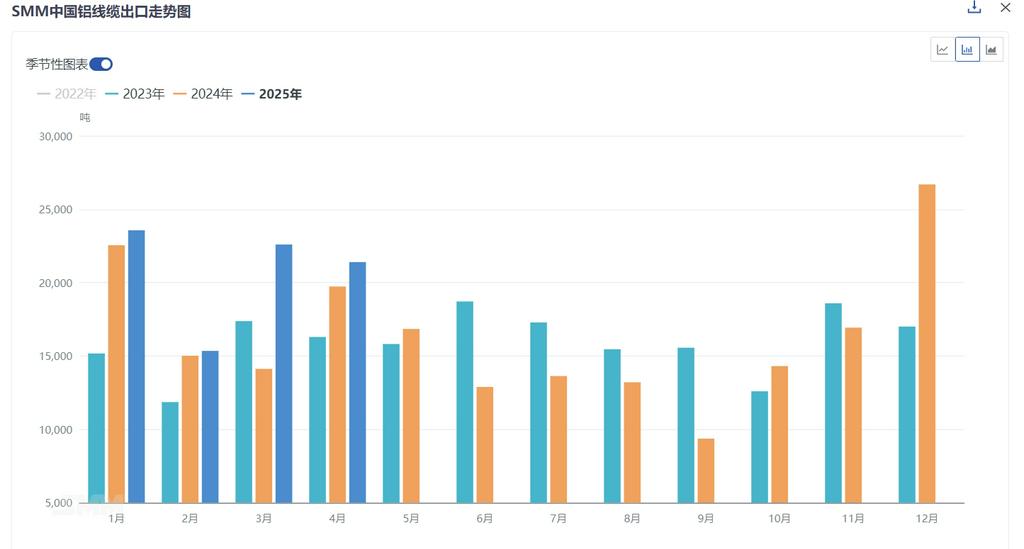

Lado das exportações, dados aduaneiros mostraram que as exportações chinesas de fios e cabos de alumínio atingiram 21.300 toneladas em abril de 2025, uma queda de 5,3% em relação ao mês anterior, mas um aumento de 8,43% em relação ao mesmo período do ano anterior. As exportações acumuladas de janeiro a abril totalizaram 82.800 toneladas, um aumento de 16,08% em relação às 71.400 toneladas no mesmo período de 2024. Por estrutura de produtos, o fio de alumínio com núcleo de aço representou 72,7% (15.500 toneladas), enquanto o fio de alumínio representou apenas 27,3% (5.800 toneladas). As exportações permaneceram elevadas, refletindo a resiliência contínua da demanda por renovação de redes elétricas no exterior. No entanto, os pedidos de exportação relacionados à infraestrutura de energia nova e outros setores mostraram alguma fraqueza.

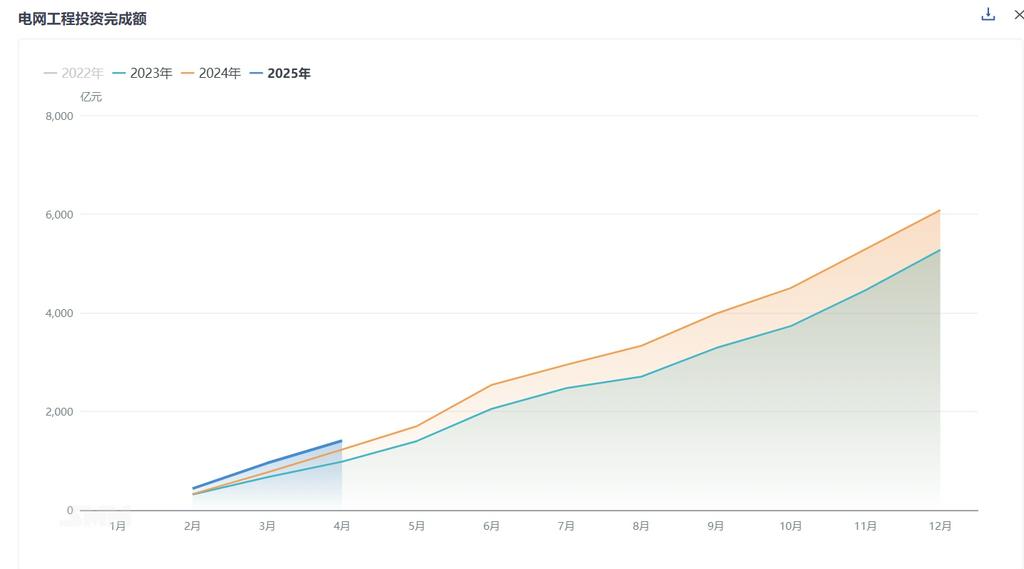

De acordo com estatísticas da Administração Nacional de Energia, em abril, o investimento concluído em projetos de redes elétricas atingiu 46,3 bilhões de yuans, um aumento de 47% em relação ao mesmo período do ano anterior e de 5% em relação ao mês anterior. De janeiro a abril, o investimento total concluído em projetos de redes elétricas foi de 122,9 bilhões de yuans, um aumento de 25% em relação ao mesmo período do ano anterior. A SMM acredita que a taxa de operação da indústria de fios e cabos de alumínio deve permanecer em baixa no curto prazo. A indústria está atualmente passando por uma fase de ajuste após o término do período anterior de entrega concentrada. As empresas líderes são capazes de sustentar a produção devido à resiliência de seus pedidos, mas as pequenas e médias empresas estão sob pressão significativa. A atenção do mercado está focada no momento do próximo ciclo de entrega concentrada e se os pedidos em segmentos como fotovoltaico, energia eólica, cablagem automotiva e infraestrutura se recuperarão. Com a implementação e execução graduais dos pedidos de licitação da State Grid no segundo semestre, espera-se que a taxa de operação da indústria volte a receber apoio para subir, mas, no curto prazo, prevê-se que apresente uma tendência de flutuação.