Na Conferência de Mineração e Metais Críticos da Indonésia 2025 - Conferência da Indústria do Carvão, organizada pela SMM Information & Technology Co., Ltd. (SMM), com o apoio do Ministério das Relações Exteriores da Indonésia como apoiador governamental, e co-organizada pela Associação dos Mineiros de Níquel da Indonésia (APNI), pela Bolsa de Futuros de Jacarta e pela China Coal Resource, Vasudev Pamnani, diretor da I-Energy Natural Resources, analisou a situação do mercado de carvão indiano (tópico especial sobre o mercado asiático).

01 Contexto da Indústria do Carvão na Índia

A história da mineração de carvão na Índia remonta a mais de 250 anos, tendo origem na região leste.

• A Índia possui 378,21 bilhões de toneladas de reservas de carvão, tornando-se um dos maiores detentores de reservas de carvão do mundo.

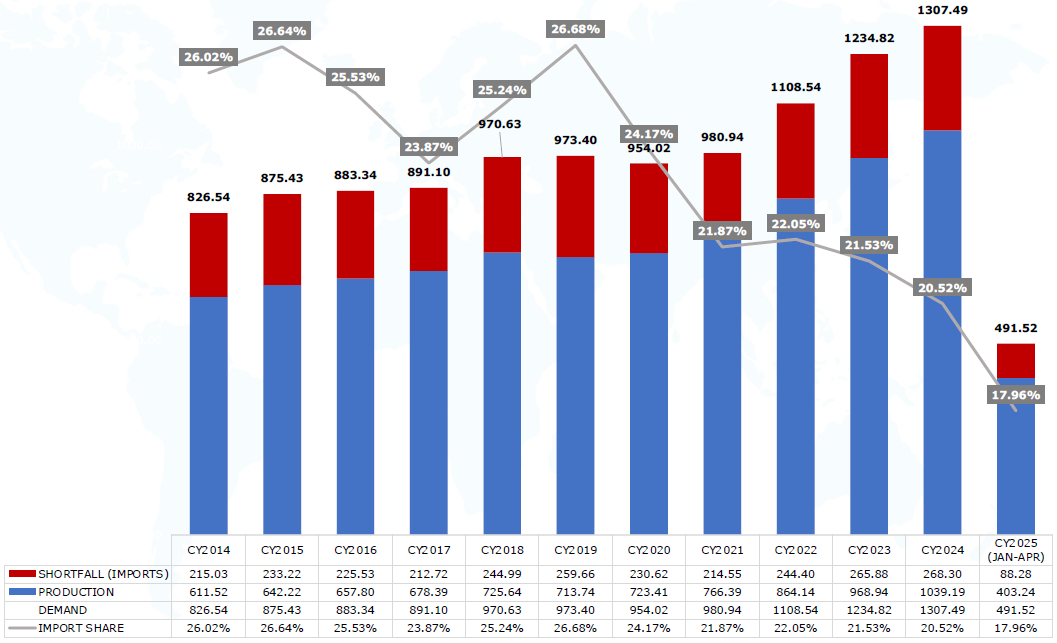

• Em 2024, a Índia ocupou o segundo lugar global em consumo de carvão (1,3 bilhão de toneladas), produção (1,04 bilhão de toneladas) e importações (268 milhões de toneladas).

• Nos primeiros quatro meses de 2025, esse impulso foi amplamente mantido, com o consumo de carvão atingindo 492 milhões de toneladas.

• A produção nacional de carvão no mesmo período atingiu 403 milhões de toneladas, um aumento de 3% em relação ao mesmo período do ano anterior.

• Em contraste, as tendências de importação enfraqueceram, caindo para 88 milhões de toneladas de janeiro a abril de 2025, uma queda de 5% em relação às 93 milhões de toneladas no mesmo período do ano anterior.

• Os principais desafios enfrentados pelas importações de carvão da Índia são o aumento da produção e do fornecimento domésticos, os altos estoques em usinas de energia, minas e portos, bem como os impactos adversos da fraca demanda global e das tensões comerciais globais.

• O mercado internacional também está sob pressão, com a demanda por carvão esfriando no início de 2025 devido à instabilidade macroeconômica.

• Apesar dos preços do carvão terem caído para mínimos de vários anos, a demanda permaneceu fraca durante o período de pico de uso de eletricidade no verão na Índia.

• O mercado permanece frágil, mas isso não sinaliza o fim da era do carvão na Índia.

• O carvão continua a ser a espinha dorsal do setor de energia da Índia e continuará a ser uma parte importante da estrutura energética do país em 2025.

02 Demanda de Carvão na Índia

Demanda Total de Carvão na Índia (em milhões de toneladas)

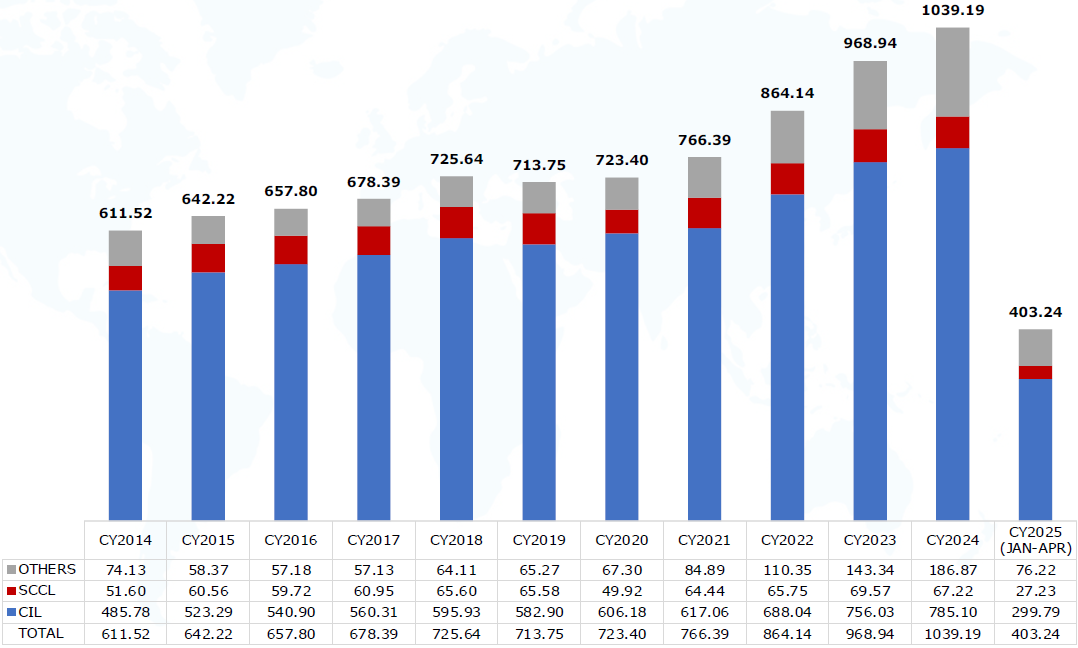

Produção de Carvão na Índia (em milhões de toneladas)

Além disso, ele também elaborou perspectivas como o carvão expedido da Índia para as indústrias, os impulsionadores da demanda de carvão na Índia e "Diamante Negro: O Carvão Sustenta o Sistema Elétrico da Índia". "

Suporte do Sistema: Apoio do Governo Indiano à Indústria do Carvão

• Mineração Comercial

• Sistema de Alocação por Leilão

• Modelo de Partilha de Receitas

• Aprovação em Uma Parada

• Desenvolvimento Sustentável e Tecnologia

• Investimento em Infraestrutura

• Exploração e Desenvolvimento Tecnológico

• Metano de Carvão (CBM)

• Leilão Eletrônico pela Coal India Limited (CIL)

• Missão do Carvão Metalúrgico

• Gaseificação e Liquefação do Carvão

• Reabertura de Minas Fechadas

• Usinas de Lavagem de Carvão

• Permissão de 100% de Investimento Estrangeiro Direto

• Encerramento e Recuperação de Minas

04 Visão Geral das Importações de Carvão da Índia

Fatores-Chave e Insights: Por que a Índia Importa Carvão

Distribuição Geográfica: O carvão está concentrado nas regiões centro-sul e leste, com outras áreas dependendo das importações;

Desafios de Logística e Infraestrutura no Interior: Altos custos dificultam o transporte de carvão nacional;

Carvão Nacional de Baixa Qualidade Força a Índia a Depender de Importações de Carvão de Alta Qualidade;

Prioridades do Governo: Investimento concentrado no setor de energia leva outros setores a dependerem das importações;

Usinas de Energia a Carvão Baseadas em Importações: Usinas de energia personalizadas projetadas para queimar carvão importado;

Desafios do Carvão Metalúrgico: Inadequado para processos de produção de aço, necessitando diversificação.

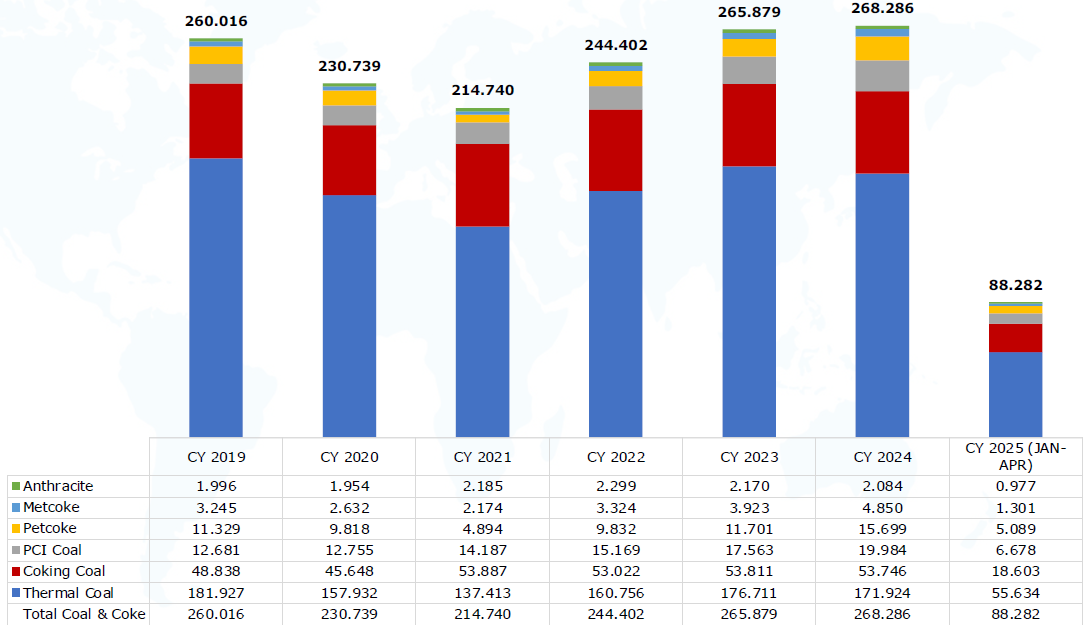

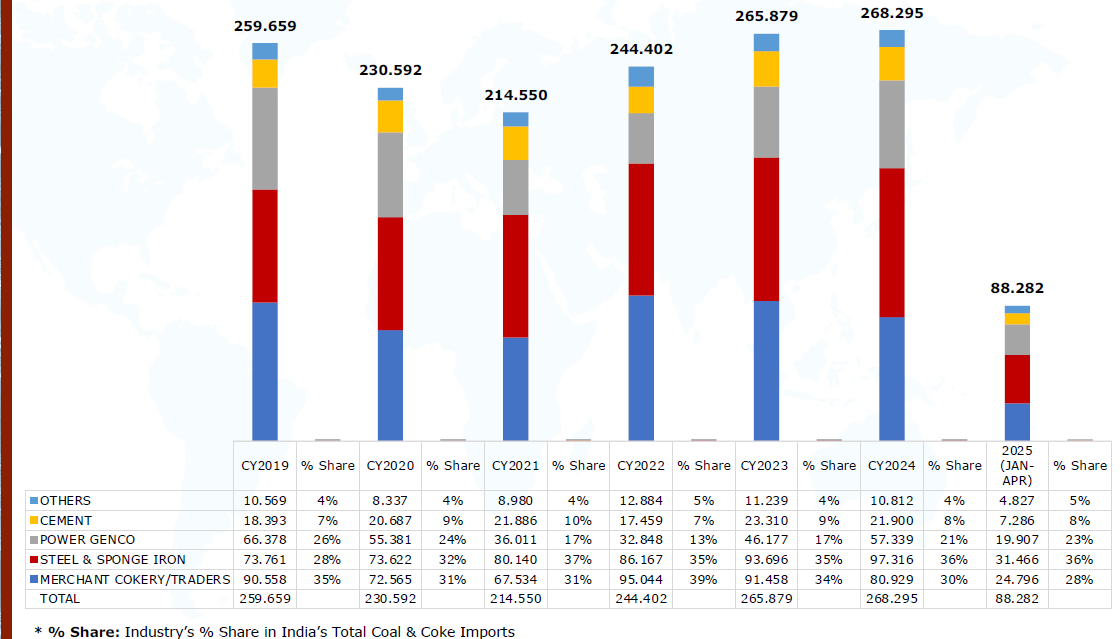

Total de Importações de Carvão e Coque para a Índia (1 milhão de toneladas)

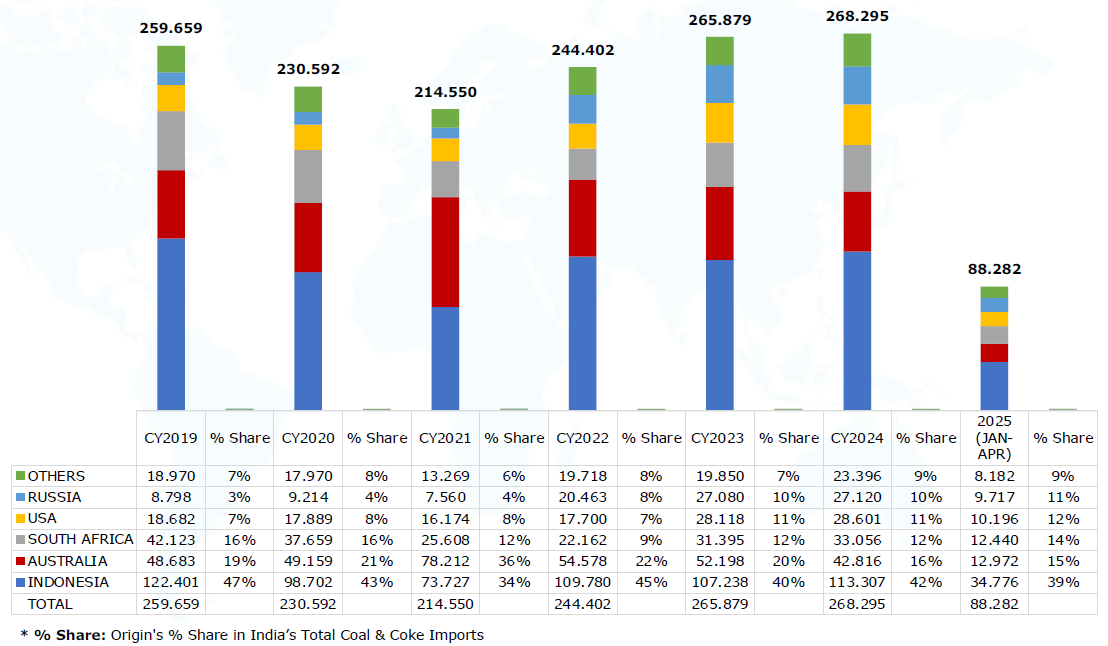

Fornecedor: Distribuição das Fontes de Importação de Carvão e Coque da Índia

Elabora sobre as importações de carvão e coque da Índia por origem, incluindo suas importações de carvão vapor, carvão metalúrgico, carvão PCI, coque metalúrgico, coque de petróleo e antracite.

Comprador: Importações de Carvão por Setor

Importações de Carvão e Coque da Índia por Setor (1 milhão de toneladas)

Ponto de Descarga: Importações de Carvão por Porto

Analisa os dados combinando as importações de carvão e coque da Índia em vários portos com os dados de importação dos portos da Costa Oeste.

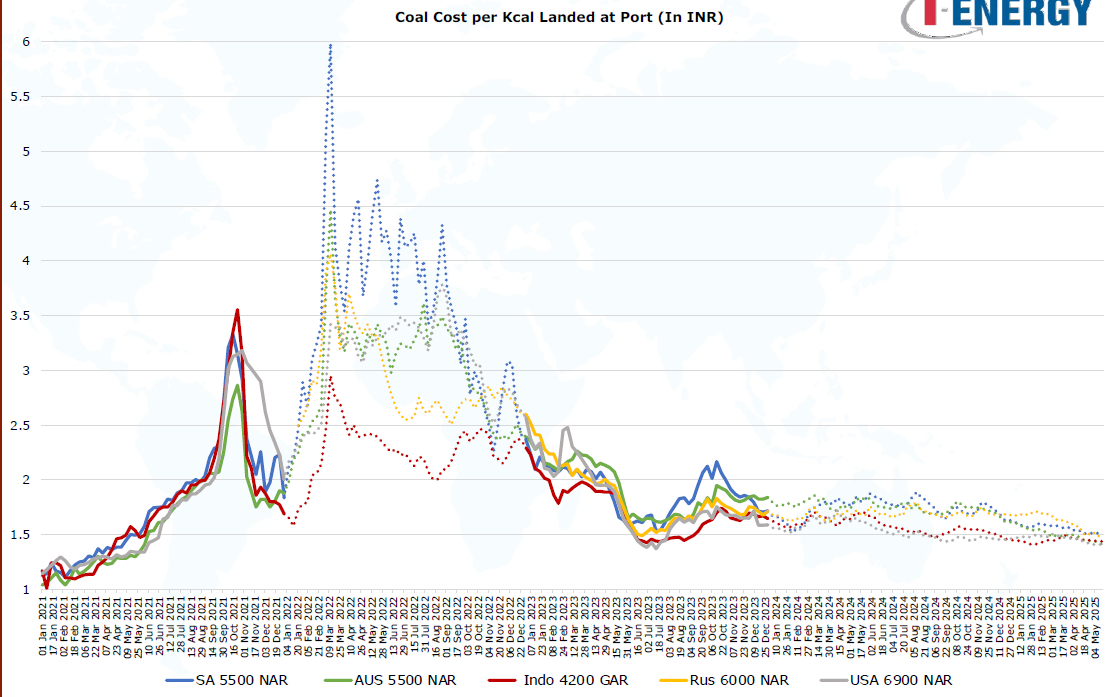

05 Acompanhamento da Tendência de Custos

Acompanhamento da Tendência de Custos: Custo por Unidade de Valor Calorífico do Carvão CIF nos Portos Indianos

06 Perspectivas Futuras

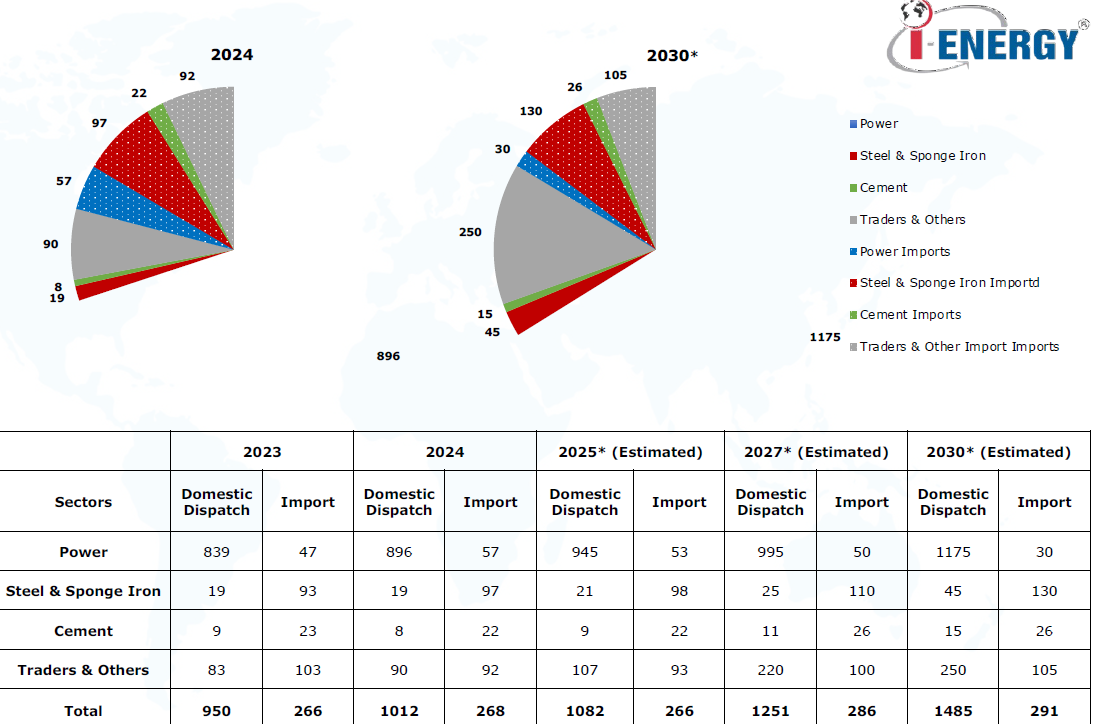

Perspectivas Futuras: Perspectivas para a Produção e Importações de Carvão da Índia

Projeções

• As importações da Índia devem atingir um ponto de saturação até 2030.

• Afetada pela atual desaceleração do mercado, as importações da Índia deverão diminuir ligeiramente, em 2%, em relação ao ano anterior, em 2025.

• A alocação interna de carvão da Índia para o setor de energia deverá crescer a uma taxa de crescimento anual composta (CAGR) de aproximadamente 4,6% até 2030.

• Após 2027, as alocações para setores não relacionados à energia aumentarão.

• As importações do setor de cimento incluem carvão vapor e coque de petróleo. Semelhante a este ano, espera-se que o setor de cimento dê prioridade ao coque de petróleo em relação ao carvão vapor no próximo ano devido às vantagens de preço.

• O setor siderúrgico deverá receber maior atenção.

• Apesar do aumento das alocações para o setor siderúrgico, as importações continuarão a crescer após 2030.

• Um aumento significativo na produção de mineração comercial complementará o fornecimento para comerciantes e outras indústrias.

• Espera-se que as importações de carvão de médio a baixo poder calorífico (PC) diminuam gradualmente, compensadas pela oferta interna na Índia. As importações serão limitadas a indústrias que exigem qualidades específicas ou carvão de alto PC.

》Clique para visualizar o relatório especial sobre a Conferência de Mineração e Conferência de Metais Críticos da Indonésia 2025