Em 13 de junho, durante o Fórum de Antimônio da 13ª Conferência da Indústria de Metais Menores SMM 2025, organizado pela Shandong Humon Smelting Co., Ltd. e pela SMM Information & Technology Co., Ltd., o analista da indústria fotovoltaica da SMM, Tianhong Zheng, fez uma apresentação intitulada "Status Atual e Tendências da Indústria de Vidro Fotovoltaico".

Situação Atual dos Preços do Vidro Fotovoltaico no País

Status e Revisão dos Preços do Vidro Fotovoltaico na China

Em 2025, a nova capacidade de vidro fotovoltaico na China aumentou rapidamente devido às condições favoráveis do mercado anteriormente, mas após um breve aumento da demanda, a oferta e a procura voltaram a mostrar sinais de desajuste, levando a uma tendência de preços que primeiro declinou e depois subiu.

►Tendência dos Preços do Vidro Fotovoltaico

De janeiro de 2025 até o período do Ano Novo Chinês, a demanda doméstica por módulos começou a diminuir à medida que a temporada de instalação chegava ao fim. No contexto do enfraquecimento da produção programada de módulos, o aumento dos preços do gás natural no inverno forneceu algum apoio aos custos, juntamente com cortes de produção devido à obstrução das saídas de vidro, resultando em uma tendência de alta nos preços de transação do vidro.

Após o Ano Novo Chinês, a demanda final foi rapidamente impulsionada pelas políticas "430" e "531". A produção programada de módulos, especialmente para módulos fotovoltaicos distribuídos, aumentou rapidamente, com a produção planejada atingindo quase 60 GW. Enquanto isso, a oferta de vidro diminuiu devido ao impacto das reparações a frio em fornos anteriormente bloqueados, acelerando a velocidade de redução dos estoques e elevando os preços do vidro.

De março a abril, a alta dos preços do vidro desacelerou. Isso ocorreu principalmente porque, à medida que o mercado de vidro melhorava, muitos fornos anteriormente construídos, mas não colocados em operação, começaram a entrar em funcionamento de forma concentrada, e fornos anteriormente bloqueados retomaram a produção em grande escala. Embora a oferta global permanecesse apertada, os riscos potenciais de preços emergiram gradualmente. Além disso, os preços dos módulos começaram a diminuir ligeiramente a partir de abril, indicando um enfraquecimento do apoio à demanda.

De maio até o presente, a produção programada de módulos começou a diminuir, e a demanda impulsionada por políticas começou a recuar. Os preços dos módulos entraram em uma trajetória descendente, exercendo uma pressão significativa sobre os preços do vidro. Os preços do vidro caíram várias vezes consecutivas, aproximando-se rapidamente dos níveis de custo, com expectativas de novas quedas.

Mudanças na Oferta Global de Vidro Fotovoltaico

Panorama Geral da Oferta Global

Nos últimos anos, a oferta doméstica tornou-se relativamente saturada, levando a uma desaceleração no crescimento. No entanto, ainda há uma capacidade ociosa considerável à espera de ser utilizada, o que sugere um grande potencial para expansão futura.

No primeiro semestre de 2025, impulsionadas pelas políticas "430" e "531", a produção programada de módulos aumentou rapidamente, acelerando o aumento dos preços do vidro. Algumas capacidades ociosas começaram a ser utilizadas, acelerando a expansão da oferta.

Análise do Lado da Oferta de Vidro Fotovoltaico na China (Expansão Provincial da Capacidade)

Atualmente, a capacidade de vidro fotovoltaico está principalmente concentrada em províncias como Anhui e Jiangsu, que têm vantagens em matérias-primas de areia de quartzo e grande capacidade de módulos a jusante. O desenvolvimento futuro das empresas chinesas de vidro fotovoltaico também considerará as restrições provinciais ao consumo de energia, expandindo-se para regiões como Guangxi, com capacidade energética excedente.

Atualmente, a capacidade de vidro fotovoltaico está principalmente concentrada em províncias como Anhui, Jiangsu e Guangxi, que estão próximas das fontes de matérias-primas e têm forte apoio de módulos a jusante. Além disso, regiões com empresas de primeiro nível também serão as principais áreas para futuros aumentos de capacidade.

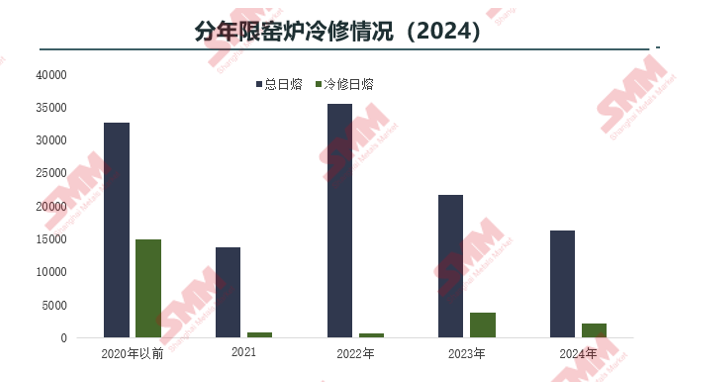

Análise do Lado da Oferta de Vidro Fotovoltaico na China (Revisão Provincial de Encerramentos e Reduções de Produção)

Desde o terceiro trimestre de 2024, as condições de mercado esfriaram rapidamente, levando a um aumento da frequência de paradas de fornos, reparos a frio e reduções de produção.

Análise do Lado da Oferta de Vidro Fotovoltaico na China (Revisão Detalhada de Fornos com Redução de Produção)

As principais empresas lideraram a redução da produção, restaurando a oferta do setor para uma fase de ajustamento racional.

Do ponto de vista da vida útil dos fornos em reparo a frio, embora os reparos a frio tenham aumentado sem precedentes em 2024, mais de 70% dos fornos foram construídos e colocados em operação antes de 2020, principalmente devido à aproximação do ciclo de vida dos equipamentos. Os fornos reparados a frio após 2023 foram aqueles com procedimentos completos, como indicadores e substituições de capacidade, permitindo-lhes retomar a produção após o reparo. Os fornos sem procedimentos devem complementar a documentação antes de reiniciar. Além disso, a maioria dos fornos recém-construídos em reparo a frio em 2024 estava operando a baixas temperaturas devido às condições fracas do mercado, resultando em menor produção. Esses fornos tinham custos de produção mais baixos e optaram por reparos a frio devido à pressão sobre os lucros.

Em 2024, as principais empresas realizaram reparos a frio e cortes de produção significativos. Embora não tenham sido as primeiras a iniciar os cortes, os planos recentes ainda incluem reduções substanciais. Devido ao declínio da demanda por módulos, os dois líderes do setor ainda planejam cortes de produção de quase 3.000 toneladas/dia em dezembro, com algumas grandes empresas também planejando novas reduções.

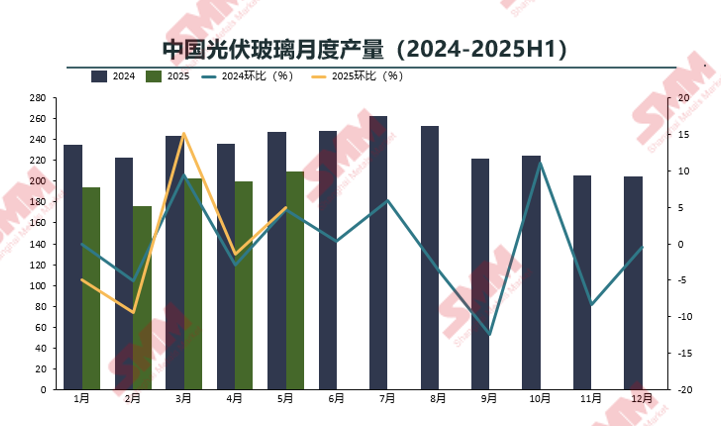

Análise do Lado da Oferta de Vidro Fotovoltaico na China (Tendências de Produção Mensal)

As principais empresas lideraram os cortes de produção, restaurando a oferta do setor para uma fase de ajuste racional.

A produção de vidro fotovoltaico em 2025 deverá cair significativamente devido a paradas de fornos e cortes de produção antecipados. Apesar das novas linhas entrarem em operação no primeiro semestre, as empresas nacionais de vidro provavelmente continuarão com as paradas e cortes à medida que as condições de mercado se enfraquecem, tornando improvável que a produção ultrapasse os níveis de 2024.

Os preços do vidro deverão cair ainda mais em junho, aproximando-se das linhas de custo, levando as empresas a planejarem cortes de produção e reparos a frio devido à pressão operacional e às tendências futuras.

Análise do Lado da Oferta de Vidro Fotovoltaico no Exterior

Devido à abundância de recursos de minério e mão de obra no exterior, bem como à evasão de políticas, a capacidade de vidro no exterior cresceu rapidamente nos últimos anos, principalmente através do estabelecimento de fábricas no exterior por empresas nacionais. No entanto, espera-se um endurecimento das políticas no exterior e um aumento da autoprodução por empresas estrangeiras.

Atualmente, a capacidade de vidro fotovoltaico no exterior está concentrada principalmente no Vietnã, Malásia e Índia, onde as matérias-primas são convenientes e têm preços competitivos, com forte apoio de módulos a jusante. Futuras adições de capacidade provavelmente se concentrarão em regiões com empresas de módulos e mercados fotovoltaicos em rápido crescimento, como Europa e EUA, com nova capacidade em planejamento no Canadá e no Oriente Médio.

Análise das Tendências de Demanda no País e no Exterior

Demanda Global do Mercado Fotovoltaico

Em uma perspectiva neutra, o tamanho do mercado global para novas instalações fotovoltaicas deverá atingir 562 GW em 2025.

As regiões do Oriente Médio e África manterão um crescimento de dois dígitos, enquanto a América do Sul mudará para um crescimento negativo.

►Comentário da SMM

Região Ásia-Pacífico (excluindo a China): O esquema de Incentivos Ligados à Produção (PLI) da Índia e a lista de módulos ALMM impõem requisitos para a fabricação local para atender ao consumo local. A SMM antecipa um crescimento significativo na Índia em 2025 e 2026, com uma desaceleração gradual do crescimento de 2027 a 2032, de acordo com o Plano Nacional de Energia da Índia. A Indonésia emergiu como o mercado de crescimento mais rápido no Sudeste Asiático, com planos de acrescentar 4,7 GW de novas instalações solares até 2030, conforme o Plano Local de Aquisição de Energia Elétrica (RUPTL).

Europa: A Alemanha implementou a "Lei do Pico Fotovoltaico" em fevereiro, suspendendo subsídios durante períodos de preços negativos de energia, o que prejudicou o maior mercado da Europa. O processo de localização do Ato da Indústria de Zero Emissões Líquidas (NZIA) foi prejudicado por questões de fornecimento de matérias-primas, dificultando a implementação de muitos planos.

Américas: Na América do Norte, as novas instalações médias anuais nos EUA, Canadá e México se estabilizarão entre 51-53 GW de 2026 a 2030. Na América do Sul, a infraestrutura de energia fraca do Brasil representa desafios para a transmissão e distribuição de energia fotovoltaica, levando a uma tendência de crescimento negativo geral na região.

Oriente Médio: A Arábia Saudita propôs a "Visão 2030", os Emirados Árabes Unidos lançaram vários projetos fotovoltaicos e outros países do Golfo estão buscando ativamente transições para energias limpas. A vantagem natural do Oriente Médio, com alta irradiância solar, o torna o mercado fotovoltaico com maior potencial de crescimento.

África: Após experimentar uma contração no mercado sul-africano e atrasos no desenvolvimento de projetos no norte da África em 2024, a África anunciou aproximadamente 40 GW de novos projetos, que, juntamente com projetos anteriormente adiados, devem ser conectados à rede até o final de 2025, especialmente projetos licitados na Argélia. A SMM espera uma taxa de crescimento anual composta relativamente alta de 2025 a 2028, com uma desaceleração do crescimento de 2029 a 2030 devido a fatores como altos custos de financiamento e infraestrutura de rede elétrica insuficiente.

Status Operacional Atual dos Módulos Chineses

Os níveis de estoque de módulos fotovoltaicos na China são relativamente razoáveis, com espaço para uma recuperação após a queda.

Em 2025, o fornecimento de módulos começará a cortar a produção a partir de maio, e o enfraquecimento da demanda levará a um grande desequilíbrio entre oferta e demanda para os módulos. Com base na situação atual de oferta e demanda de módulos, os níveis de estoque são relativamente baixos, com o estoque de módulos atingindo seu ponto mais baixo do ano em maio. O acúmulo de estoque pode continuar posteriormente. Depois de experimentarem o ponto mais baixo nos preços da cadeia industrial, os preços dos módulos ainda têm resiliência para uma recuperação.

Atualmente, os custos das empresas integradas e das empresas especializadas em módulos estão invertidos, com perdas ocorrendo em todos os segmentos dos principais materiais. O custo global dos materiais auxiliares é elevado, superando o dos principais materiais. Os custos não-silício tornaram-se a tábua de salvação das empresas, tornando o segmento global de módulos o mais rentável, principalmente determinado pelo padrão de oferta e procura. Posteriormente, as empresas integradas tomarão medidas proativas para garantir uma posição relativamente vantajosa.

Perspectivas Globais para o Futuro Mercado de Módulos Fotovoltaicos

Participação da Procura no Exterior Continua a Aumentar, Instalações Distribuídas Devem Acelerar

Numa fase de excesso geral de oferta, a taxa de expansão global da capacidade de módulos fotovoltaicos deverá abrandar de 2024 a 2027. A capacidade PERC será gradualmente eliminada pelo mercado, com a capacidade TOPCon a assumir a liderança. Os futuros incrementos de capacidade virão principalmente de novos investimentos e expansões em novas rotas tecnológicas, incluindo HJT, BC, módulos flexíveis leves, módulos de película fina, etc. Após 2026, com a maturação da tecnologia de perovskita, começará uma nova rodada de produção de módulos.

Os principais mercados fotovoltaicos globais, incluindo a Índia, os EUA e a Europa, têm planos de expansão para suas capacidades domésticas de módulos fotovoltaicos. Espera-se que a maioria dessas capacidades esteja totalmente operacional até 2026.

A participação das novas instalações na China está a diminuir ano após ano. As regiões tradicionais estão a experimentar uma procura fraca e ciclos de estoque saturados, sem potencial imediato para crescimento explosivo. Países emergentes, como a Arábia Saudita e os Emirados Árabes Unidos, estão a tornar-se os principais impulsionadores. Espera-se que as instalações centralizadas no exterior ultrapassem as instalações centralizadas domésticas na China este ano.

Em termos de instalações distribuídas, com a construção de novos sistemas de energia e o foco nacional na implementação da iniciativa "Milhares de Lares Abracem o Sol" para explorar e promover a transformação limpa e de baixo carbono da energia rural, a futura aplicação da energia fotovoltaica distribuída tornar-se-á mais generalizada e aprofundada. A integração com várias indústrias tornar-se-á mais estreita e formará um desenvolvimento integrado com tecnologias como os sistemas de armazenamento de energia (ESS) e as redes elétricas inteligentes. Portanto, a futura procura distribuída continuará a ser um incremento estável na procura de energia fotovoltaica, mas também se antecipa uma desaceleração esperada na expansão a partir de 2027.

》Clique para ver o relatório especial sobre a 13ª Conferência da Indústria de Metais Menores SMM 2025