Em 5 de junho de 2025:

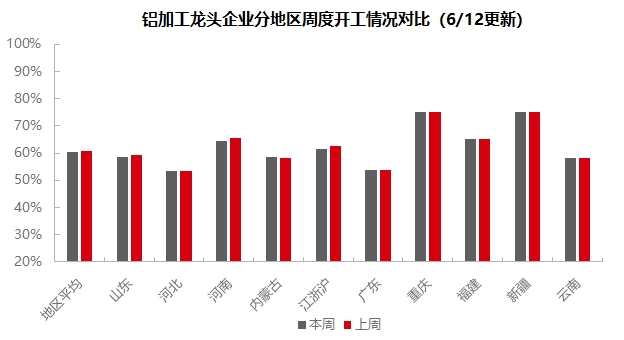

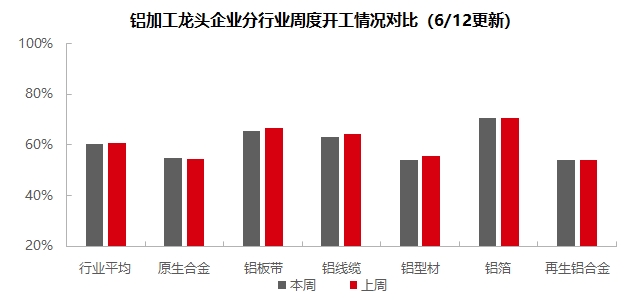

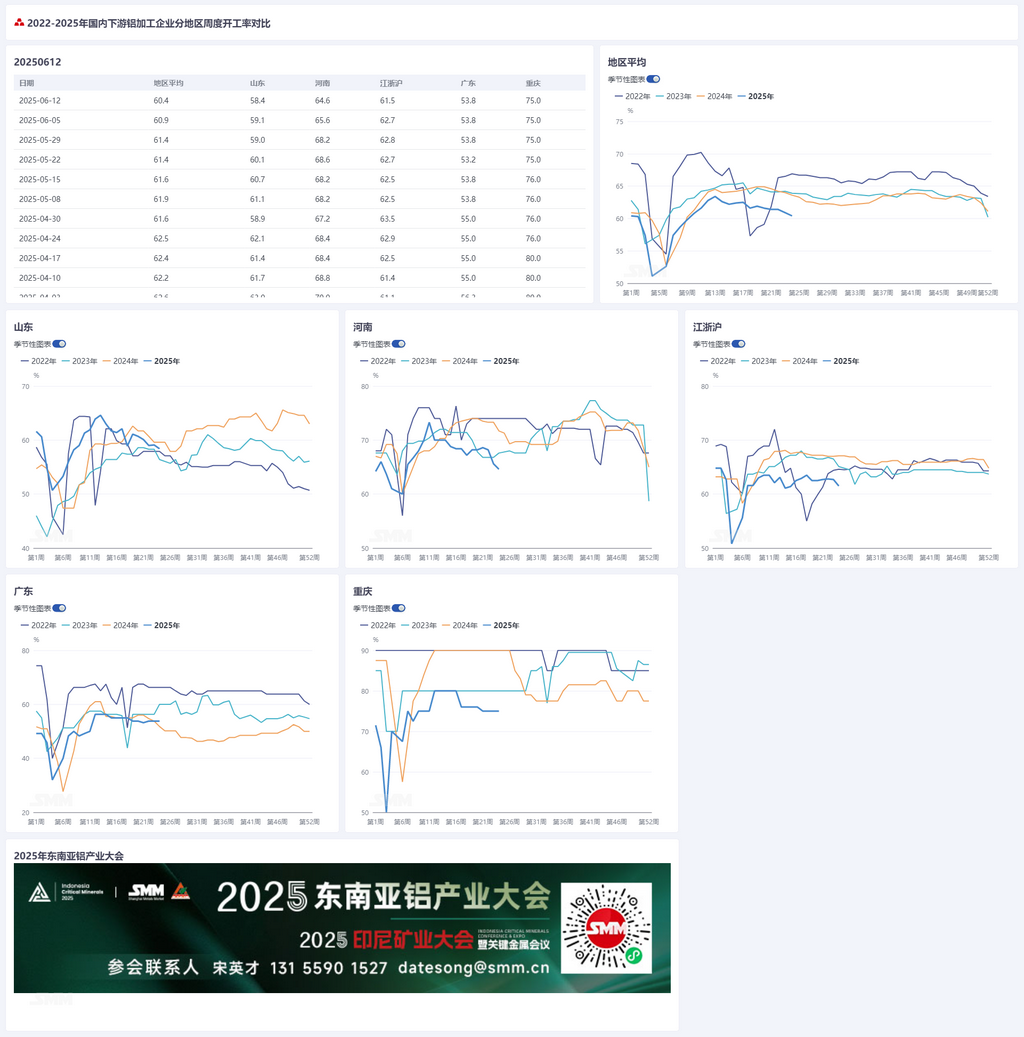

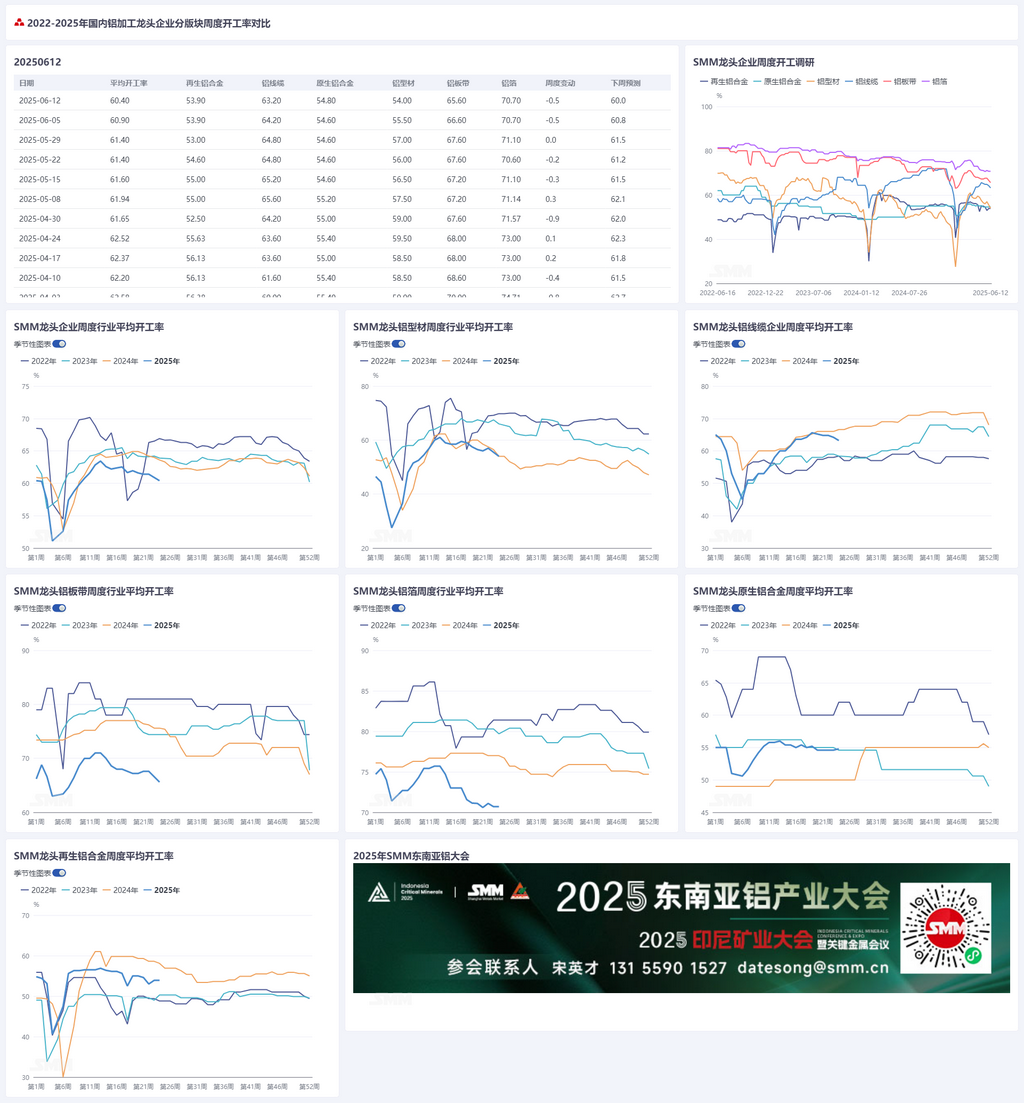

Com a chegada de junho, o setor de processamento de alumínio a jusante está profundamente enraizado na atmosfera de baixa temporada, com a taxa de operação semanal diminuindo 0,4 ponto percentual em relação à semana anterior, para 60,9%. Por segmento, a taxa de operação na indústria de ligas primárias de alumínio permaneceu relativamente estável em relação a maio. A maioria das empresas do setor relatou uma estabilidade moderada nos seus pedidos em mãos, e não houve redução nas taxas de operação da produção. No segmento de chapas/folhas e tiras de alumínio, os preços do alumínio permaneceram altos durante a semana, levando a um forte sentimento de "aguardar e ver" entre os clientes a jusante. Além disso, à medida que o mercado passa do período de pico para o período de baixa temporada, a demanda geral enfraqueceu, fazendo com que as taxas de operação diminuíssem em algumas empresas amostradas. No segmento de fios e cabos de alumínio, como o período de entrega de pico já passou, o entusiasmo das empresas pela compra e pela produção diminuiu, e o desempenho dos pedidos no mercado também enfraqueceu e tornou-se mais fragmentado. É necessário monitorar continuamente a chegada do próximo ciclo de entrega e o desempenho dos pedidos em segmentos de mercado, como energia fotovoltaica, energia eólica, cablagem automotiva e infraestrutura. Nesta semana, a taxa de operação no segmento de extrusão de alumínio mostrou divergência. Os novos pedidos em vários campos de materiais de construção foram lentos, levando a uma queda nas taxas de operação. Afetados pelo fraco sentimento de compra dos fabricantes de componentes a jusante, a taxa de operação das fábricas de extrusão de quadros fotovoltaicos também diminuiu. Apesar do desempenho morno do segmento de VENs (Veículos Elétricos Novos), os pedidos relativamente saturados no setor 3C, nos dutos de energia e no transporte ferroviário deram algum apoio às taxas de operação. No segmento de folhas de alumínio, a taxa de processamento atual da indústria atingiu o piso de custos. Sob a pressão da avaliação da produção total, as empresas são obrigadas a adotar uma estratégia de "desconto por volume". Ao mesmo tempo, os estoques de produtos acabados em constante aumento nos últimos tempos tornaram-se outro fator restritivo que suprime as taxas de processamento. É necessário monitorar continuamente as condições de redução de estoques. No segmento de alumínio secundário, embora os preços do alumínio tenham se estabilizado e recuperado durante a semana, a vontade de compra das empresas a jusante permaneceu fraca, e a demanda continuou a cair, com os pedidos do mercado interno e de exportação mostrando diferentes graus de declínio. A SMM prevê que a taxa de operação semanal das empresas a jusante do setor de processamento de alumínio possa diminuir ligeiramente, 0,1 ponto percentual em relação ao mês anterior, para 60,8% na próxima semana.

Ligas Primárias: Esta semana, a taxa de operação das principais empresas do setor de ligas primárias de alumínio aumentou ligeiramente, 0,2 ponto percentual em relação à primeira semana de junho, para 54,8%. Na segunda semana de junho, a taxa de operação no setor de ligas primárias de alumínio permaneceu praticamente inalterada em relação a maio. Atualmente, a maioria das empresas apresenta uma boa estabilidade de encomendas, não havendo redução nas taxas de operação da produção. Dado o desempenho relativamente estável dos dados de exportação e da procura interna no segmento a jusante de rodas de liga leve de alumínio, várias empresas de ligas primárias permanecem otimistas quanto ao desempenho operacional subsequente. A decisão de ajustar o ritmo de produção dependerá das condições subsequentes de encomendas. Algumas empresas também relataram que, influenciadas pela expectativa de atingir as metas de produção total no primeiro semestre e pela promoção da ligação de alumínio líquido, ainda têm planos de aumentar a produção em junho. Olhando para o futuro, sob as restrições duplas de fatores de entressafra e negociações tarifárias pouco claras, juntamente com a possível inibição do desempenho do consumo devido ao aumento contínuo dos preços do alumínio a curto prazo, que podem transmitir-se para o extremo superior da matéria-prima, a taxa de operação no setor de ligas primárias de alumínio pode continuar a estar em baixa. Uma reversão de tendência substantiva aguarda a implementação dos detalhes da consulta sino-americana.

Chapas, Folhas e Tiras de Alumínio: Esta semana, a taxa de operação das principais empresas do setor de chapas, folhas e tiras de alumínio diminuiu 1 ponto percentual em relação à semana anterior, para 65,6%. Em meados da semana, os preços do alumínio continuaram a subir acentuadamente, reforçando o sentimento de "aguardar e ver" entre os clientes a jusante, que diminuíram o ritmo de retirada de cargas. Algumas empresas amostrais, limitadas pelos altos preços do alumínio, diminuíram temporariamente o ritmo de produção. Em termos de exportações, surgiram notícias positivas da reunião de consulta sino-americana, acalmando os nervos das empresas nacionais exportadoras de chapas, folhas e tiras de alumínio. Utilizadores finais, como eletrodomésticos, produtos de cozinha e banheiro e equipamentos industriais, mantiveram volumes de exportação normais. No entanto, ainda foi difícil compensar a situação geral de fraca procura interna, e a taxa de operação de todo o setor continuou a diminuir. Com o período de entressafra em junho prestes a atingir a metade, prevê-se que a taxa de operação das chapas e tiras de alumínio continue a estar em baixa no período subsequente.

Fios e Cabos de Alumínio: Esta semana, a taxa de operação das principais empresas do setor de fios e cabos de alumínio situou-se em 63,2%, uma queda de 1% semana a semana. Com a chegada a meados de junho, o setor esfriou após passar por um ciclo de dois meses de entregas concentradas. As principais empresas indicaram que, graças à implementação do segundo lote de projetos de ultra-alta tensão, esperavam que os pedidos fossem repostos e que a taxa de operação se mantivesse resiliente. No entanto, com a subida do preço do alumínio, o entusiasmo de produção das pequenas e médias empresas enfraqueceu significativamente, com fracos esforços de aquisição e um sentimento de espera e observação que se espalha gradualmente. Em termos de pedidos, esta semana, foram anunciados os vencedores da primeira licitação conjunta na região noroeste da China em 2025, bem como os estoques acordados para cabos de energia de baixa tensão e condutores isolados aéreos. Ao mesmo tempo, também foram confirmados os pedidos de estoques acordados para condutores isolados aéreos nas regiões da China Central e de Sichuan e Chongqing. Os pedidos de linhas aéreas e cabos de energia de fábricas de fios e cabos continuaram a crescer. Combinando os cronogramas de produção e as expectativas de pedidos das fábricas, prevê-se que a taxa de operação dos fios e cabos permaneça em baixa a curto prazo. Deve-se prestar atenção se a janela de entrega para projetos de ultra-alta tensão e de transmissão e transformação de energia em agosto fornecerá forte apoio às taxas de operação das fábricas a jusante.

Extrusão de Alumínio: Esta semana, a taxa de operação nacional de extrusão aumentou ligeiramente em 1,5 pontos percentuais semana a semana, para 54,5%. No segmento de materiais de construção, a taxa de operação global diminuiu em relação à semana passada. De acordo com a pesquisa da SMM, as principais empresas da China Central e da China Oriental relataram uma diminuição nas taxas de operação devido a uma queda nos pedidos. No entanto, algumas empresas no sul da China relataram que os materiais de construção eram usados principalmente como reservas e que não iriam parar a produção devido a expectativas de curto prazo baixas. Apesar de manterem uma baixa taxa de operação, continuariam a produzir de acordo com seus planos anuais de produção, com estoques de produtos acabados aumentando ligeiramente. Esta semana, as taxas de operação das empresas amostradas que produzem quadros fotovoltaicos continuaram a divergir. Com os cortes de produção definitivos por parte dos fabricantes de módulos a jusante, as taxas de operação de algumas empresas de extrusão de quadros fotovoltaicos no leste da China e em Hebei continuaram a diminuir. No entanto, segundo a SMM, algumas pequenas e médias empresas de extrusão de quadros fotovoltaicos no sudoeste da China mantiveram uma alta taxa de operação, principalmente porque a capacidade de suas linhas de produção de revestimento estava basicamente em linha com a demanda de compra dos principais fabricantes de módulos, e suas operações permaneceram em plena capacidade. Algumas empresas de extrusão automotiva no leste da China relataram que o crescimento de novos pedidos permaneceu lento. Embora suas taxas de operação tenham permanecido estáveis nesta semana, relataram que a produção de pedidos em andamento estava gradualmente chegando ao fim. Essas empresas estavam negociando ativamente com clientes para novos pedidos para garantir a continuidade da produção. Algumas empresas no sul da China relataram que permanecem otimistas em relação aos materiais industriais e estão confiantes em garantir um número significativo de novos pedidos no segundo semestre. Em relação a outros materiais industriais, algumas empresas no leste da China relataram que suas linhas de produção de processamento profundo estão operando em alta taxa. As empresas relataram a necessidade de aumentar a proporção de produtos de alto valor agregado para manter um fluxo de caixa saudável, com suas linhas de produção de extrusão basicamente operando em torno de 60%. A SMM continuará a monitorar o progresso real do cumprimento dos pedidos em vários setores.

Folha de alumínio: A taxa de operação das principais empresas de folha de alumínio foi registrada em 70,7% nesta semana. O mercado de folha de alumínio permaneceu relativamente estável em comparação com a semana passada. Por produto, a demanda por folha doméstica, folha para marmitex e outros produtos continuou a diminuir, com taxas de processamento permanecendo em um nível baixo sem sinais de recuperação, e a crise dos estoques de produtos acabados pairava no ar. Os cronogramas de produção de folha para baterias e folha para brasagem permaneceram normais, fornecendo apoio à taxa de operação do setor. Espera-se que a taxa de operação das empresas de folha de alumínio flutue para baixo no período subsequente.

Liga de alumínio secundária: A taxa de operação das principais empresas de liga de alumínio secundária permaneceu estável em relação ao mês anterior, estabilizando-se em 53,9%. Do ponto de vista da semana, as empresas líderes da amostra mantiveram um ritmo de produção normal, mas a taxa de operação geral do setor ainda enfrenta pressão para baixo no curto prazo, principalmente devido a dois fatores: primeiro, o lado da demanda permanece persistentemente fraco, com as empresas a jusante mostrando uma vontade de compra significativamente baixa e uma atmosfera de negociação de mercado lenta. Em segundo lugar, a pressão dos custos das matérias-primas aumentou acentuadamente, com os preços da sucata de alumínio acompanhando de perto o aumento dos preços do alumínio, elevando os custos de produção da liga de alumínio secundária. Atualmente, a margem de perda teórica no setor continua a aumentar, exacerbando ainda mais a pressão dos custos, levando algumas empresas a optarem por cortes de produção e a adotarem uma atitude de espera para lidar com as incertezas do mercado. Espera-se que a taxa de operação das principais empresas de alumínio secundário permaneça estável a curto prazo.

》Clique para visualizar a Base de Dados da Cadeia Industrial do Alumínio da SMM

(Equipe de Alumínio da SMM)