Esta semana, o estoque total de aço para construção continuou a diminuir, com o estoque de vergalhões caindo 2,20% semana a semana e o estoque de arames caindo 2,70% semana a semana. No lado da oferta, as siderúrgicas EAF registraram novas quedas nas taxas de operação devido a dificuldades na aquisição de sucata de aço e a prejuízos cada vez maiores. De acordo com uma pesquisa da SMM, a taxa de operação de 50 siderúrgicas EAF especializadas em materiais de construção em todo o país foi de 34,64%, uma queda de 3,78% em relação ao período anterior. No caso das siderúrgicas BF, os lucros permaneceram, mas algumas usinas gradualmente planejaram cortes de produção em meio a notícias de reduções na produção de aço bruto e à transição para a baixa temporada. De acordo com a pesquisa semanal de manutenção da SMM, o impacto da manutenção nos materiais de construção atingiu 1,1378 milhão de toneladas nesta semana, um aumento de 24.000 toneladas semana a semana, indicando uma redução notável na oferta global. No lado da demanda, as altas temperaturas persistiram no norte da China, enquanto o sul da China entrou na estação chuvosa, limitando o progresso das obras nos canteiros de obras a jusante. As compras pontuais foram mantidas no geral, embora o ritmo das compras tenha diminuído ligeiramente, refletindo uma demanda fraca. Sob esse fraco equilíbrio entre oferta e demanda, o estoque de aço para construção continuou a diminuir a um ritmo relativamente estável.

Esta semana, o estoque total de vergalhões foi de 5,2603 milhões de toneladas, uma queda de 118.300 toneladas semana a semana (uma queda de 2,20%, anterior: -1,82%) e uma queda de 1,9764 milhões de toneladas (27,31%, anterior: -26,24%) em relação ao mesmo período lunar do ano passado.

Tabela-1: Visão Geral do Estoque de Vergalhões

Fonte de dados: SMM

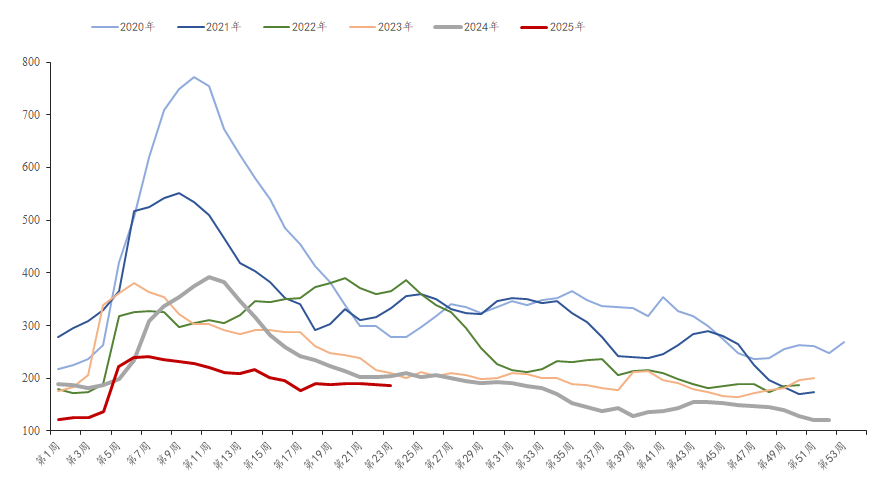

Esta semana, o estoque de vergalhões nas usinas totalizou 1,8602 milhões de toneladas, uma queda de 21.100 toneladas semana a semana (uma queda de 1,12%, anterior: -0,89%) e uma queda de 169.000 toneladas (8,33% de queda em relação ao ano anterior, anterior: -10,64%) em relação ao ano passado. Cortes combinados na oferta das siderúrgicas BF e EAF e embarques diretos normais das usinas levaram a uma queda contínua no estoque, com o ritmo ligeiramente acelerado.

Gráfico-1: Tendência do Estoque de Vergalhões nas Usinas, 2020-2025

Fonte de dados: SMM

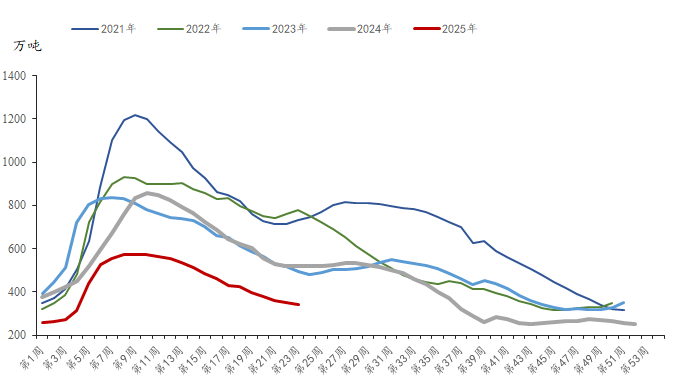

Esta semana, o estoque social de vergalhões foi de 3,4001 milhões de toneladas, uma queda de 97.200 toneladas semana a semana (uma queda de 2,78%, anterior: -2,31%) e uma queda de 1,8074 milhões de toneladas (34,71% de queda em relação ao ano anterior, anterior: -32,58%) em relação ao ano passado. Embora os preços dos futuros tenham subido ligeiramente, os comerciantes permaneceram cautelosos, optando principalmente por vender a preços mais baixos. Enquanto isso, os canteiros de obras dos usuários finais mantiveram as compras pontuais, impulsionando novas quedas no estoque social.

Gráfico 2: Tendência do estoque social de vergalhões, 2021-2025

Fonte de dados: SMM

No geral, os materiais de construção enfrentam uma oferta e demanda fracas. Considerando as persistentes chuvas intensas no sul da China e as altas temperaturas contínuas no norte da China, espera-se que a demanda enfraqueça ainda mais marginalmente. Enquanto isso, as incertezas no nível macro persistem em meio às conversas entre a China e os EUA, limitando o impulso ascendente dos preços dos materiais de construção. Com uma resiliência insuficiente da demanda final, é provável que as quedas no estoque total sejam menores na próxima semana, e pode haver um acúmulo de estoque se a demanda permanecer fraca.