Notícias da SMM em 12 de junho:

Revisão de preços:

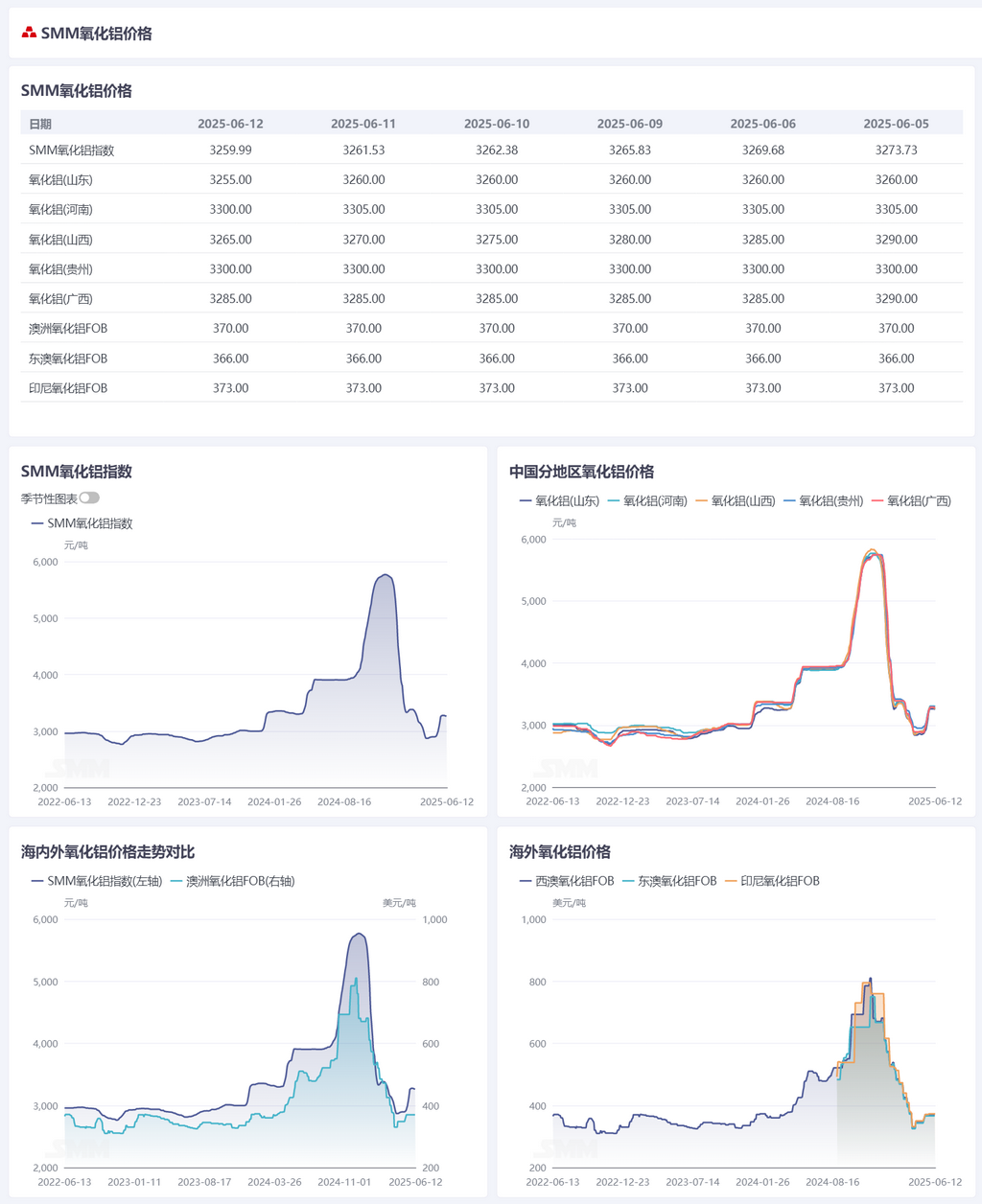

Até quinta-feira desta semana, o índice de alumina da SMM ficou em 3.259,99 yuan/tonelada, uma queda de 13,74 yuan/tonelada em relação à quinta-feira passada. Em Shandong, os preços foram registrados em 3.210-3.300 yuan/tonelada, uma queda de 5 yuan/tonelada em relação à quinta-feira passada; em Henan, os preços ficaram em 3.250-3.350 yuan/tonelada, uma queda de 5 yuan/tonelada em relação à quinta-feira passada; em Shanxi, os preços ficaram em 3.230-3.300 yuan/tonelada, uma queda de 25 yuan/tonelada em relação à quinta-feira passada; em Guangxi, os preços ficaram em 3.250-3.320 yuan/tonelada, uma queda de 5 yuan/tonelada em relação à quinta-feira passada; em Guizhou, os preços ficaram em 3.250-3.350 yuan/tonelada, sem alterações em relação à quinta-feira passada; em Bayuquan, os preços ficaram em 3.210-3.290 yuan/tonelada.

Mercado Externo:

Até 12 de junho de 2025, o preço FOB da alumina da Austrália Ocidental foi de US$ 370/tonelada, com uma taxa de frete marítimo de US$ 22,00/tonelada. A taxa de venda USD/CNY girou em torno de 7,20. Este preço se traduz em um preço de venda externo aproximado de 3.269 yuan/tonelada nos principais portos domésticos, o que é 9 yuan/tonelada mais alto do que o preço doméstico da alumina, levando ao fechamento da janela de importação de alumina. Não foram informadas novas transações de alumina à vista no exterior nesta semana.

Mercado Doméstico:

De acordo com os dados da SMM, até quinta-feira desta semana, a capacidade instalada total de alumina de grau metalúrgico em todo o país foi de 110,82 milhões de toneladas/ano, com uma capacidade operacional total de 89,01 milhões de toneladas/ano. A taxa de operação semanal nacional de alumina aumentou 1,57 ponto percentual semana a semana, para 80,32%, principalmente devido à retomada da produção em algumas instalações de alumina que haviam passado por manutenção ou cortes de produção anteriormente. Em Shandong, a taxa de operação semanal de alumina permaneceu inalterada em relação à semana passada, em 88,07%; em Shanxi, aumentou 4,57 pontos percentuais semana a semana, para 75,17%; em Henan, permaneceu inalterada em relação à semana passada, em 60,00%; em Guangxi, permaneceu inalterada em relação à semana passada, em 94,58%.

Durante este período, as transações de alumina à vista foram lentas. Apenas alguns preços de licitação para a aquisição de alumina por fundições de alumínio foram relatados no mercado, com os preços das propostas vencedoras apresentando um desconto significativo em relação aos preços on-line, pressionando os preços da alumina no norte da China.

Em geral:

Nesta semana, a capacidade operacional de alumina aumentou 1,74 milhão de toneladas/ano semana a semana, para 89,01 milhões de toneladas/ano. A oferta de alumina à vista foi relativamente mais flexível em comparação com o período anterior. O estoque total de alumina nas fundições de alumínio aumentou em 16.000 toneladas nesta semana, para 2,646 milhões de toneladas. A curto prazo, espera-se que os fundamentos do mercado de alumina permaneçam relativamente flexíveis e que os preços da alumina à vista recuem. Deve-se prestar atenção contínua às mudanças na capacidade das empresas de alumina domésticas e ao fornecimento de alumina importada no futuro.

Fonte: SMM

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM