Na Conferência de Mineração e Conferência de Metais Críticos da Indonésia de 2025 - Espaço para o Níquel, Cobalto e Veículos de Nova Energia, Ricardo Ferreira, diretor de Pesquisa de Mercado e Estatísticas dos Grupos de Estudo Internacionais do Cobre, Níquel, Chumbo e Zinco, compartilhou insights sobre o tema "Perspectivas do Mercado: Status Atual e Tendências Futuras da Indústria Global do Níquel".

A energia renovável depende de uma variedade de minerais críticos:

Painéis solares: Utilizam principalmente cobre, alumínio, zinco, silício, prata, índio e telúrio. Veículos elétricos e baterias: Os minerais críticos incluem lítio, cobalto, níquel, manganês e cobre. Redes elétricas: Utilizam principalmente cobre e alumínio. Redes inteligentes, veículos elétricos, computação e outras tecnologias eletrônicas e digitais: Dependem de minerais críticos, como germânio e gálio, usados em semicondutores.

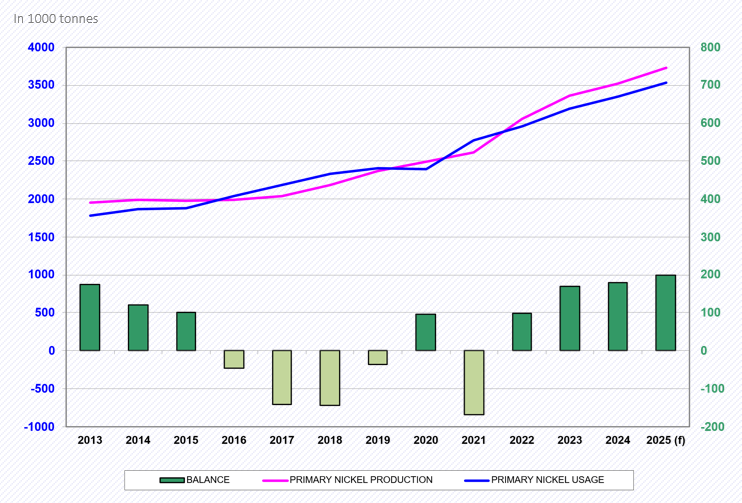

Balanço do Mercado Global de Níquel

Reunião da INSG em abril de 2025

Em 2021, à medida que a economia global se recuperava da pandemia de COVID-19, a demanda global por níquel se recuperou, levando a um déficit de mercado.

Em 2022, devido à desaceleração econômica que afetou a demanda, combinada com a forte produção de ferro-níquel primário (NPI) na Indonésia e de sulfato de níquel na China, o mercado global experimentou um excedente de oferta.

Em 2023, o mercado continuou a enfrentar um excedente, com o aumento da produção de ânodos de níquel na China, além do NPI e do sulfato de níquel.

Em 2024, o mercado permaneceu em excedente, em níveis semelhantes aos do ano anterior.

Em 2025, espera-se que o excedente do mercado global de níquel aumente ainda mais.

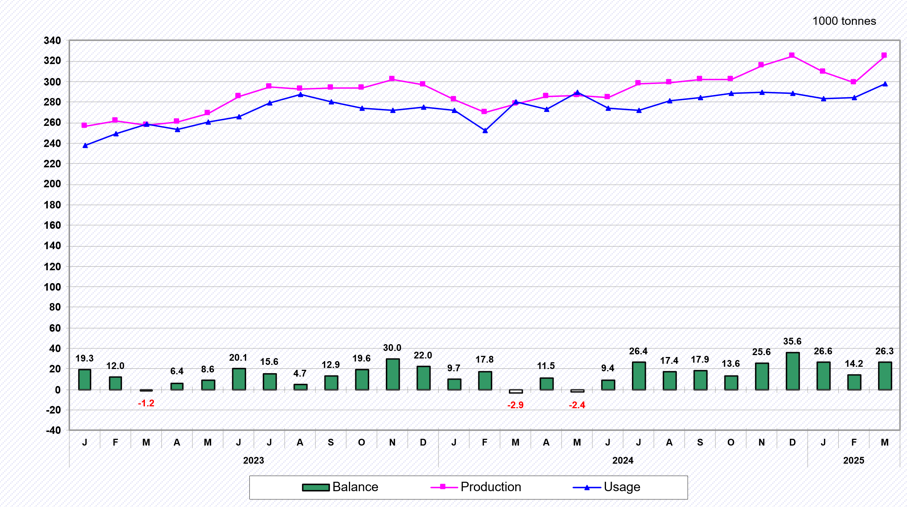

Desagregação mensal:

Os preços do níquel na LME permaneceram em torno de US$ 15.000/t nos primeiros cinco meses de 2025.

Preços do níquel na LME (fim do ano):

2020: US$ 16.540/t (+18,1%);

2021: US$ 20.700/t (+25,2%);

2022: US$ 30.425/t (+47,0%);

2023: US$ 16.300/t (-46,4%);

2024: US$ 15.100/t (-7,4%);

Em 2025, até o final de maio, os preços do níquel estavam em aproximadamente US$ 15.500/t.

Estoque combinado da LME e da SHFE:

2016: 490.000 t (início do ano);

Maio de 2023: 38,2 mil t (fim do mês);

Abril de 2025: 230,6 mil t (fim do mês).

Produção Global de Minas de Níquel

De acordo com dados do Grupo Internacional de Estudos do Níquel (INSG) apresentados na reunião de abril de 2025, a produção global de minas de níquel aumentou 15,1% em 2023, 2,3% em 2024 e espera-se que aumente ainda mais 8,5% em 2025.

A Indonésia é o maior produtor mundial de níquel, representando cerca de 61,6% da produção global em 2024, com essa participação prevista para subir para 63,4% em 2025.

Os projetos apoiados pela China têm sido uma grande força motriz por trás do aumento significativo da produção de minério de níquel na Indonésia.

Os dados de produção mensal de 2022 a 2024 mostram que a maior parte da produção global de minério de níquel é originária da Indonésia.

Produção Global de Níquel Primário

Reunião do INSG em abril de 2025

Na reunião do Grupo Internacional de Estudos do Níquel (INSG) realizada em abril de 2025, foram divulgados os dados mais recentes sobre a produção global de níquel primário.

Os dados indicam que a produção global de níquel primário aumentou 9,8% em 2023 e cresceu ainda mais 4,8% em 2024. Espera-se que essa tendência de crescimento continue em 2025, com um aumento de 5,9%.

Desde 2021, a Indonésia tornou-se o maior produtor mundial de níquel primário e prevê-se que mantenha uma participação de 46,9% no mercado global até 2025. A China ocupa o segundo lugar, representando 29,3% da participação de mercado global.

O crescimento da produção de níquel primário em 2025 deverá vir principalmente da região asiática.

Os dados mensais mostram que, de 2022 a março de 2025, a produção de níquel primário foi originada principalmente da China, Indonésia e outras regiões.

A Indonésia aumentou rapidamente sua produção de NPI, enquanto a China continuará a reduzir ou estabilizar sua produção

Desde 2020, a produção de NPI da Indonésia ultrapassou a da China.

A Indonésia aumentou significativamente sua produção de NPI com a adição de novas linhas de produção.

Em 2023, a produção total de NPI da Indonésia atingiu 1,75 milhão de toneladas métricas, aumentando para aproximadamente 1,85 milhão de toneladas métricas em 2024, e espera-se que atinja cerca de 2 milhões de toneladas métricas até 2025, representando 53,5% da produção global de níquel primário.

As exportações de níquel da Indonésia continuam a crescer à medida que novos projetos são lançados

Desde janeiro de 2020, a Indonésia proibiu a exportação de minério de níquel.

Uma parte da produção nacional de níquel é utilizada para consumo interno (especialmente NPI para a fabricação de aço inoxidável), enquanto o restante é exportado, incluindo NPI, MHP, cobre bolha e cátodo de cobre.

No entanto, com o aumento da demanda pela produção de cátodos de baterias, a demanda interna por níquel também aumentará significativamente.

No geral, as exportações de níquel (metal) têm aumentado: 89% em 2022, 37% em 2023 e uma projeção de aumento de 17% em 2024. Os primeiros três meses de 2025 começaram com força, com um aumento de 34%.

Diretório de Instalações de Produção de Níquel do INSG 2024 - Taxa de Utilização da Capacidade de Níquel Primário

Devido aos baixos preços e/ou altos custos, alguns produtores reduziram ou interromperam a produção:

Minério/concentrado: Encerramentos: Austrália (Malle Resources Avebury em fevereiro de 2024, Panoramic Resources Savannah em janeiro de 2024)

Ferroníquel:Encerramentos: Kosovo (Yildrim NewCo Ferronikeli em novembro de 2023), República Dominicana (Americano Nickel Falcondo Linha 1 em dezembro de 2023), Macedônia do Norte (GSO Kavadarci em dezembro de 2023), Ucrânia (Solway Pobuzhskiy em novembro de 2022), Grécia (Larco em agosto de 2022), Guatemala (Solway Group FeNix em janeiro de 2023), Nova Caledônia (Glencore/SMSP Koniambo em fevereiro de 2024), Mianmar (Taguang Taung em 2024 (reinício?))

Reduções de produção:Japão (Pacific Metals Hachinohe) em 2022/23, Japão (Soka Ebina) em meados de 2022 e NPL na China

-MHP:Encerramento: Austrália (First Quantum Ravensthorpe) em 24 de maio;

Metal:Refinaria: Encerramentos na Rússia (Nornickel) e Madagascar (Ambatovy); Austrália (BHP/Nickel West) a partir de outubro de 2024 e França (Sibanye-Stillwater) no primeiro semestre de 2025

Projetos na Indonésia e na China estão acelerando a construção

De acordo com os dados do INSG, aproximadamente 68% das linhas de produção de níquel estão atualmente em operação, enquanto 32% da capacidade está fora de operação.

Demanda global de níquel primário

Reunião do INSG em abril de 2025

Com base na previsão da reunião do Grupo Internacional de Estudos do Níquel (INSG) realizada em abril de 2025, a demanda global de níquel primário aumentou 7,8% em 2023, espera-se que cresça 4,8% em 2024 e projeta-se que aumente ainda mais 5,7% em 2025.

Globalmente, a China continuará a ser o maior consumidor de níquel primário, com seu consumo esperado para representar 63,5% da demanda total global até 2025, seguida de perto pela Indonésia, que deve representar 12,2%.

Espera-se que os principais impulsionadores do crescimento da demanda permaneçam concentrados na Ásia, com a China e a Indonésia sendo os principais contribuintes. Especificamente, os dados dos primeiros três meses do período de 2022 a 2025 indicam que esses dois países desempenharam um papel importante na impulsionação da demanda global por níquel.

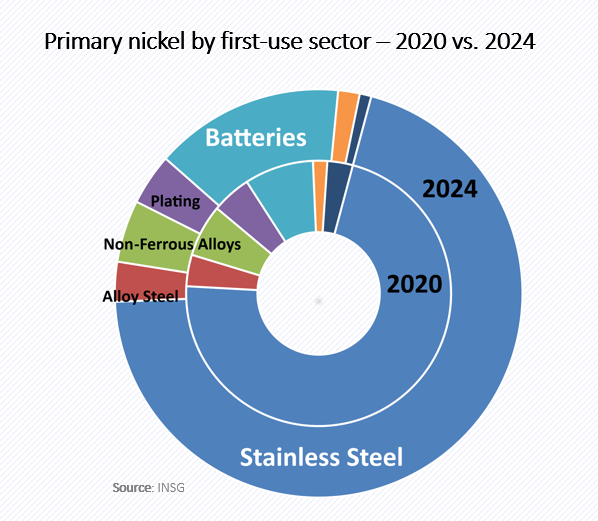

A participação de mercado da indústria de baterias na demanda por níquel está aumentando gradualmente, mas a indústria de aço inoxidável ainda domina a demanda por níquel, representando quase 80%.

Apesar da queda na proporção de níquel utilizado na indústria de aço inoxidável nos últimos anos, ela continua a ser o maior mercado consumidor de níquel. Em termos de volume total, o consumo global de níquel na indústria de aço inoxidável tem aumentado. Embora a proporção de baterias contendo níquel utilizadas em veículos elétricos e seu volume de produção continuem a aumentar, espera-se que esse crescimento seja relativamente limitado em 2024.

A produção de baterias com alto teor de níquel continua a crescer e já garantiu uma certa participação de mercado.

Os dados mostram que a produção de pré-cursores de cátodo ternário na China atingiu 320.000 toneladas métricas em 2020, aumentou para 634.000 toneladas métricas em 2021 (um aumento de 98%) e subiu ainda mais para 843.000 toneladas métricas em 2022 (um aumento de 33%). No entanto, a produção recuou em 2023 para 793.000 toneladas métricas (-5,9%) e continuou a diminuir para 782.000 toneladas métricas (-1,3%) em 2024.

Dados preliminares indicam que a produção de pré-cursores de cátodo ternário recuperou-se no início de 2025 (janeiro-abril), com um aumento de 12%.

Em termos de participação de mercado, a proporção do NCM622 subiu para 32% em 2024 (ante 31% em 2023). A participação de mercado do NCM811 também recuperou-se para quase 40% em 2024 (ante 38% em 2023). No primeiro trimestre de 2025 (janeiro-março), a participação do NCM622 aumentou ainda mais para aproximadamente 36,5%, enquanto a participação do NCM811 diminuiu ligeiramente para cerca de 37,5%.

Conclusão

O mercado global de níquel primário experimentou excesso de oferta em 2024, e espera-se que essa tendência continue em 2025.

A Indonésia e a China são os principais países que impulsionam as mudanças de mercado, enquanto outras regiões estão implementando cortes de produção. O aço inoxidável continua a ser a área de aplicação mais importante para o níquel. Enquanto isso, embora a taxa de utilização do níquel no mercado de baterias esteja aumentando, a taxa de crescimento é menor do que o esperado. Portanto, ainda está por ver se o níquel terá um papel mais importante no futuro.

Além disso, as políticas em vários países (como padrões ESG, subsídios, tarifas, royalties e cotas) podem ter um impacto significativo no mercado de níquel.

》Clique para visualizar o relatório especial da Conferência de Mineração da Indonésia & Conferência de Metais Críticos de 2025